"Класичний" приклад: причини триваючого зниження ставок на транспацифічні контейнерні перевезення

Відновлення судноплавства через Червоне море затримується через напруженість з Іраном

Триваюча нестабільність на Близькому Сході може відкласти відновлення нормальної роботи морських перевезень через Червоне море, згідно з даними Xeneta.

Оскільки морські перевізники борються з надлишком суден та недостатньою кількістю вантажів, стійке зниження ставок на перевезення між Азією та США тепер повторюється і на інших основних торгових маршрутах.

Пітер Санд, головний аналітик Xeneta, зазначив у нещодавньому оновленні для клієнтів: «Цього тижня спотові ставки знизилися на всіх основних напрямках з Далекого Сходу. Як маршрути Азія–західне узбережжя США, так і східне узбережжя США демонструють класичну ринкову поведінку: спотові ціни падають, оскільки доступна місткість трохи збільшується».

За тиждень, що закінчився 19 лютого, середні спотові ставки з Далекого Сходу на західне узбережжя США впали до $1,889 за сорокофутовий контейнер (FEU), порівняно з $2,052 попереднього тижня. Ставки на східне узбережжя США також знизилися, досягнувши $2,688 за FEU проти $2,882 раніше.

Імпортери на транстихоокеанському маршруті вагаються щодо укладання договорів, тоді як перевізники стикаються з проблемою надмірної кількості суден за умов недостатнього попиту.

Чотиритижнева середня за даними Xeneta свідчить, що станом на 16 лютого запропонована місткість на маршрутах Азія–західне узбережжя зросла на 2,7% тиждень до тижня, а на східне узбережжя – на 2,2%.

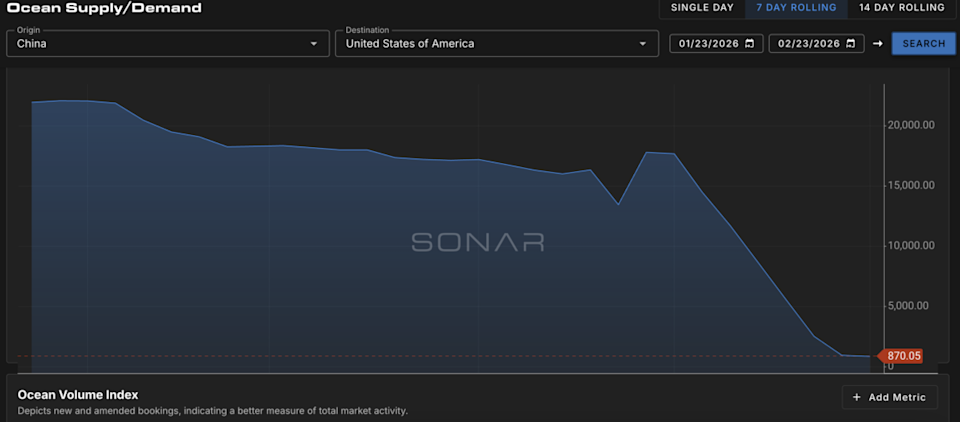

Індекс об’ємів морських перевезень SONAR показує різке падіння бронювання контейнерів з Китаю до США з січня.

Переговори щодо контрактів ускладнені волатильністю ринку

Це невизначене середовище особливо складне для судноплавних компаній у період переговорів з клієнтами. Очікування щодо підвищення ставок після складного 2025 року — коли основні публічні перевізники зазнали зниження прибутків у річному вимірі — можуть не виправдатися, якщо попит залишатиметься непередбачуваним, особливо з огляду на економічні труднощі та тарифний тиск.

Інші азійські торгові маршрути також під тиском

Інші ключові азійські судноплавні маршрути також ослабли, хоча з інших причин. Санд пояснив: «На маршруті Далекий Схід–Північна Європа місткість насправді зменшилася тиждень до тижня, але спотові ставки продовжують знижуватися». Це примітно, оскільки у 2025 році Китай переключив значну частину експорту до Європи після того, як тарифи зменшили обсяг поставок до США.

Майбутнє: надлишкова місткість та геополітичні ризики

Санд прогнозує, що 2026 рік буде позначений надлишковою місткістю судноплавства, особливо у міру повернення більшої кількості сервісів до Червоного моря. Однак зростаюча напруженість між США та Іраном може порушити ці плани, особливо якщо сили Хуті відновлять атаки на комерційні судна у регіоні.

«Навіть без повномасштабного конфлікту посилення військової активності та політичної риторики можуть вплинути на безпеку в регіоні, змушуючи перевізників відкласти відновлення транзиту через Червоне море. Це ще більше відтермінує широке повернення до Червоного моря і може допомогти зменшити проблему надлишкової місткості для судноплавних компаній аж до 2026 року», — додав Санд.

Додаткові рухи на ринку

Ставки з Північної Європи на східне узбережжя США трохи підвищилися до $1,492 за FEU, що є незначним збільшенням порівняно з $1,484 попереднього тижня, навіть при тому, що доступна місткість впала майже на 10%.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

«Ілюзорна стабільність» ринку праці США може змусити Fed переглянути загрозу для зайнятості

Fluke Campus Lock-In: Надихаючи майбутніх інженерів через практичну стандартизацію та посилену безпеку

Акції, на які варто звернути увагу, щоб скористатися зростанням гіг-економіки

5 ак�цій із низькими P/B коефіцієнтами, які варто розглянути для купівлі цього березня