John Bean (NYSE:JBTM) перевищив очікування за 4 квартал CY2025

Виробник обладнання для харчової промисловості та авіації John Bean (NYSE:JBT) повідомив про

Чи зараз час купувати акції John Bean?

Основні результати John Bean (JBTM) за IV квартал 2025 фінансового року:

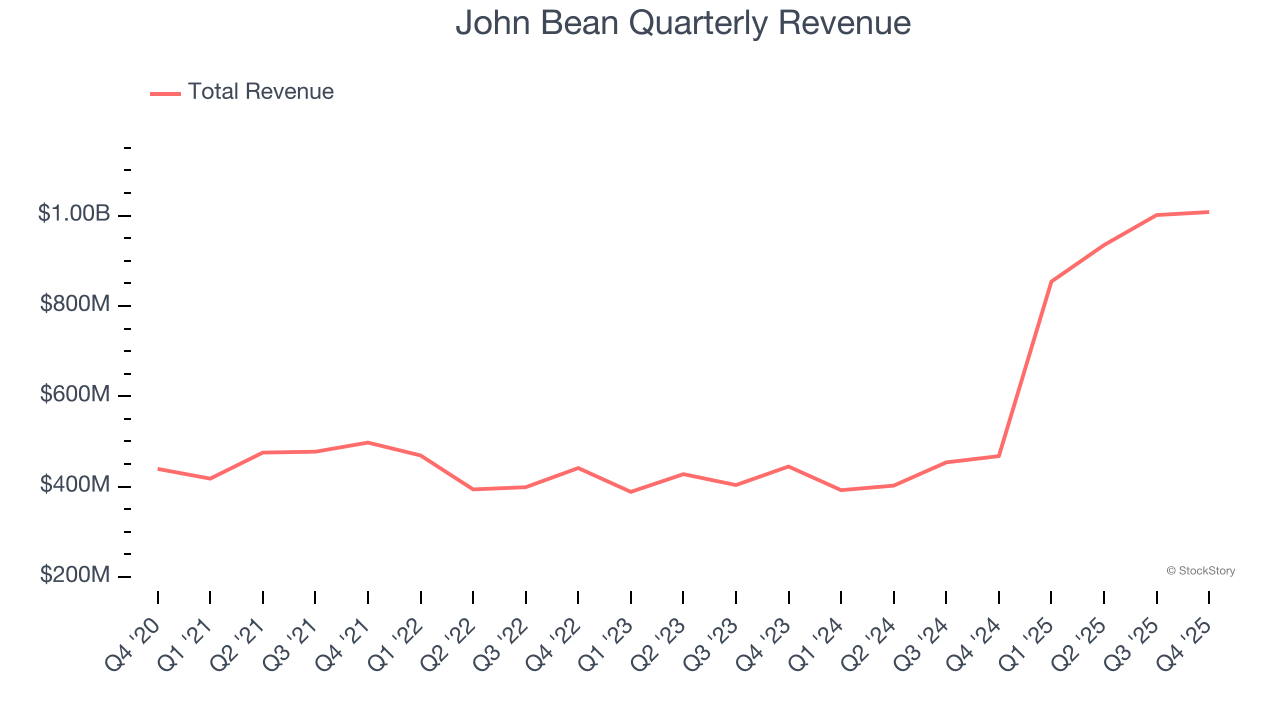

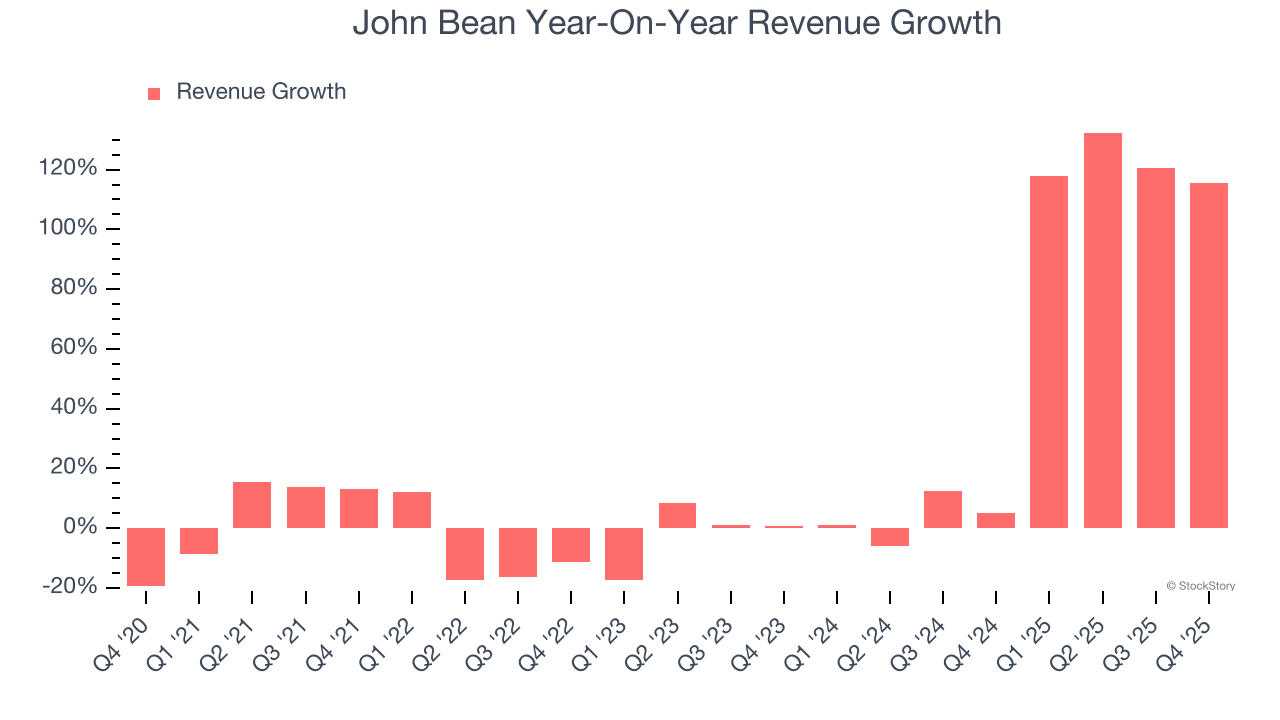

- Дохід: $1,01 мільярда проти оцінки аналітиків $996,9 мільйона (зростання на 116% рік до року, перевищення на 1,1%)

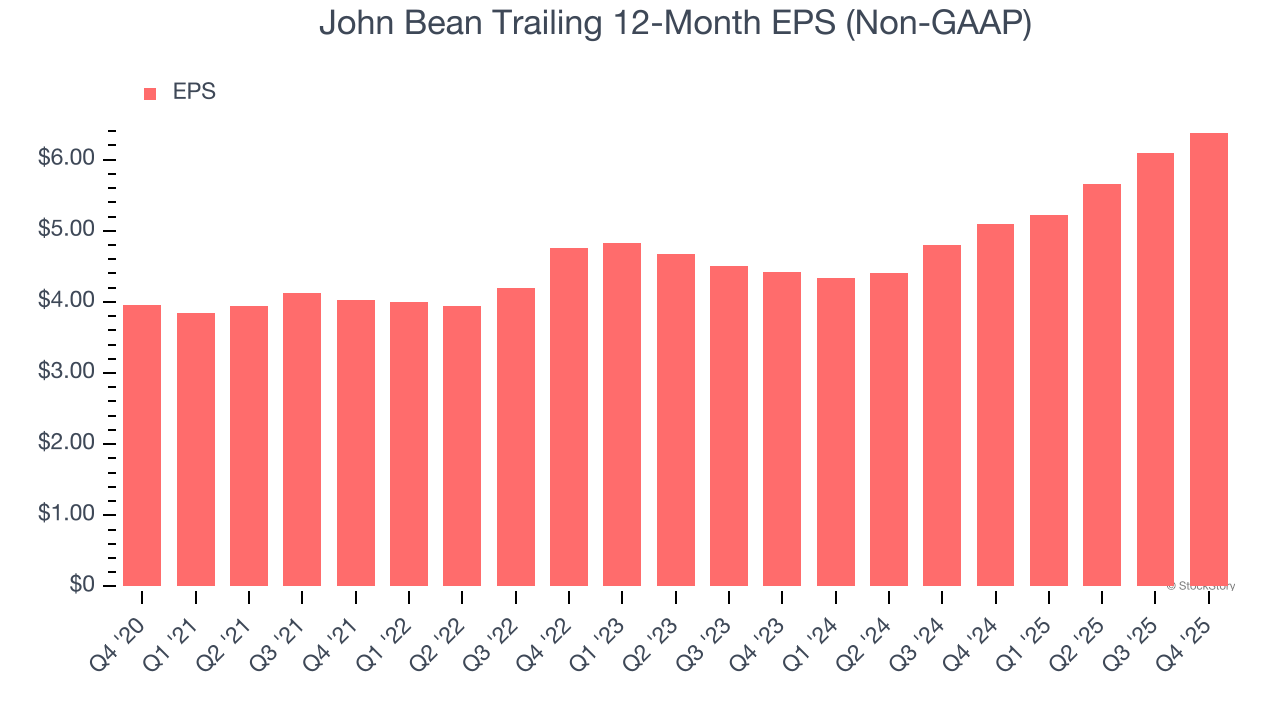

- Скоригований EPS: $1,98 проти оцінки аналітиків $1,93 (перевищення на 2,7%)

- Скоригований EBITDA: $161,1 мільйона проти оцінки аналітиків $167,1 мільйона (маржа 16%, недосягнення на 3,6%)

- Прогноз скоригованого EPS на наступний фінансовий рік 2026 — $8,25 у середині діапазону, що на 6,8% вище оцінки аналітиків

- Прогноз EBITDA на наступний фінансовий рік 2026 — $692,5 мільйона у середині діапазону, що вище оцінки аналітиків у $674,1 мільйона

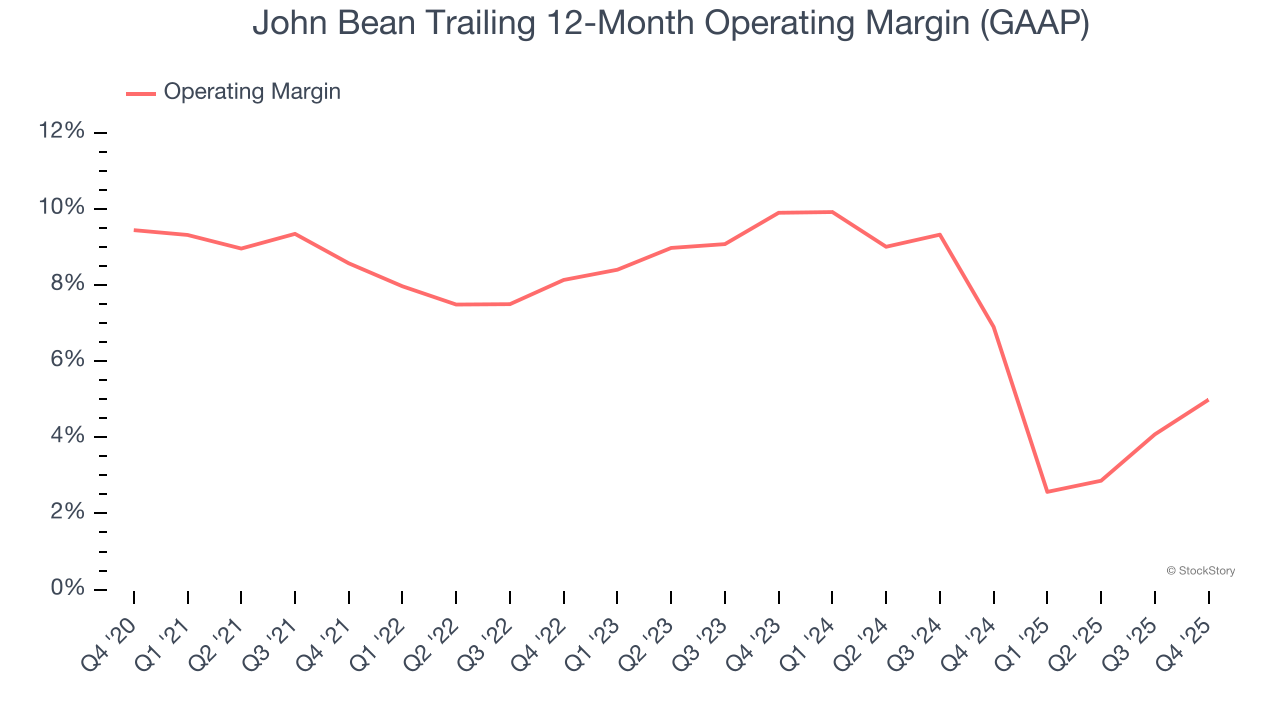

- Операційна маржа: 7,2%, проти 3,4% у тому ж кварталі минулого року

- Маржа вільного грошового потоку: 8,3%, проти 25,7% у тому ж кварталі минулого року

- Ринкова капіталізація: $8,57 мільярда

«Ми виконали наші амбітні очікування щодо першого року роботи як JBT Marel і продемонстрували, що разом ми дійсно кращі», — зазначив Браян Дек, генеральний директор.

Огляд компанії

Починаючи з винаходу механічного наповнювача пляшок для молока у 1884 році, John Bean (NYSE:JBT) проєктує, виробляє та продає обладнання для харчової промисловості та авіації.

Зростання доходу

Оцінка довгострокових показників продажів компанії дає уявлення про її якість. Будь-який бізнес може досягти короткострокового успіху, але найкращі компанії мають стале зростання протягом багатьох років. На щастя, продажі John Bean зросли на неймовірні 17,1% середньорічних темпів зростання за останні п’ять років. Це вище середнього показника по галузі, що свідчить про затребуваність продукції компанії серед клієнтів, — гарний початок для нашого аналізу.

Довгострокове зростання — найважливіше, але у промисловості п’ятирічного періоду може бути недостатньо для виявлення нових тенденцій або циклів попиту. Річний темп зростання доходу John Bean за останні два роки склав 51,1%, що вище п’ятирічного тренду — отже, попит був сильним і останнім часом прискорився.

У цьому кварталі John Bean продемонстрував чудове річне зростання доходу на 116%, а його виручка у $1,01 мільярда перевищила очікування Уолл-стріт на 1,1%.

Надалі аналітики очікують зростання доходу на 5% протягом наступних 12 місяців, що є уповільненням порівняно з останніми двома роками. Такий прогноз не надихає і вказує на те, що продукція та послуги компанії можуть зіткнутися із зустрічним вітром попиту. Принаймні, за іншими показниками фінансового здоров’я компанія демонструє хороші результати.

Microsoft, Alphabet, Coca-Cola, Monster Beverage — усі починали як мало помітні історії зростання на хвилі великого ринку. Ми визначили наступну таку історію: прибутковий AI-напівпровідниковий проєкт, який поки що ігнорує Уолл-стріт.

Операційна маржа

Операційна маржа — це важливий показник прибутковості, адже він показує, яка частка доходу залишається після урахування всіх основних витрат — від собівартості товару до реклами та заробітної плати. Також цей показник корисний для порівняння рентабельності компаній із різними рівнями боргу та податкових ставок, оскільки він не враховує відсотки та податки.

John Bean залишався прибутковим протягом останніх п’яти років, однак велика витратна база стримувала його. Середня операційна маржа 7,2% є низькою для промислової компанії. Це дивно, враховуючи високий валовий прибуток компанії на старті.

Аналізуючи тенденції прибутковості, операційна маржа John Bean знизилася на 3,6 процентних пункти за останні п’ять років. Це викликає питання щодо структури витрат компанії, адже зростання доходу мало б забезпечити ефект масштабу та підвищення прибутковості. Показники John Bean були слабкими незалежно від ракурсу — це свідчить про зростання витрат, які компанія не могла перекласти на клієнтів.

У четвертому кварталі John Bean досяг операційної маржі у 7,2%, що на 3,8 процентних пункти більше, ніж рік тому. Це позитивна динаміка, і, оскільки валова маржа навіть знизилася, можна припустити, що компанія стала ефективнішою, адже операційні витрати — на маркетинг, R&D та адміністративне управління — зростали повільніше, ніж дохід.

Прибуток на акцію

Тенденції доходу пояснюють історичне зростання компанії, але довгострокова динаміка прибутку на акцію (EPS) вказує на прибутковість цього зростання — наприклад, компанія може роздувати продажі шляхом надмірних витрат на рекламу і просування.

EPS John Bean зростав на гідні 10,1% середньорічних темпів зростання за останні п’ять років. Однак цей показник був меншим за темпи зростання доходу у 17,1% на рік, що свідчить про зниження прибутковості на акцію в міру розширення компанії.

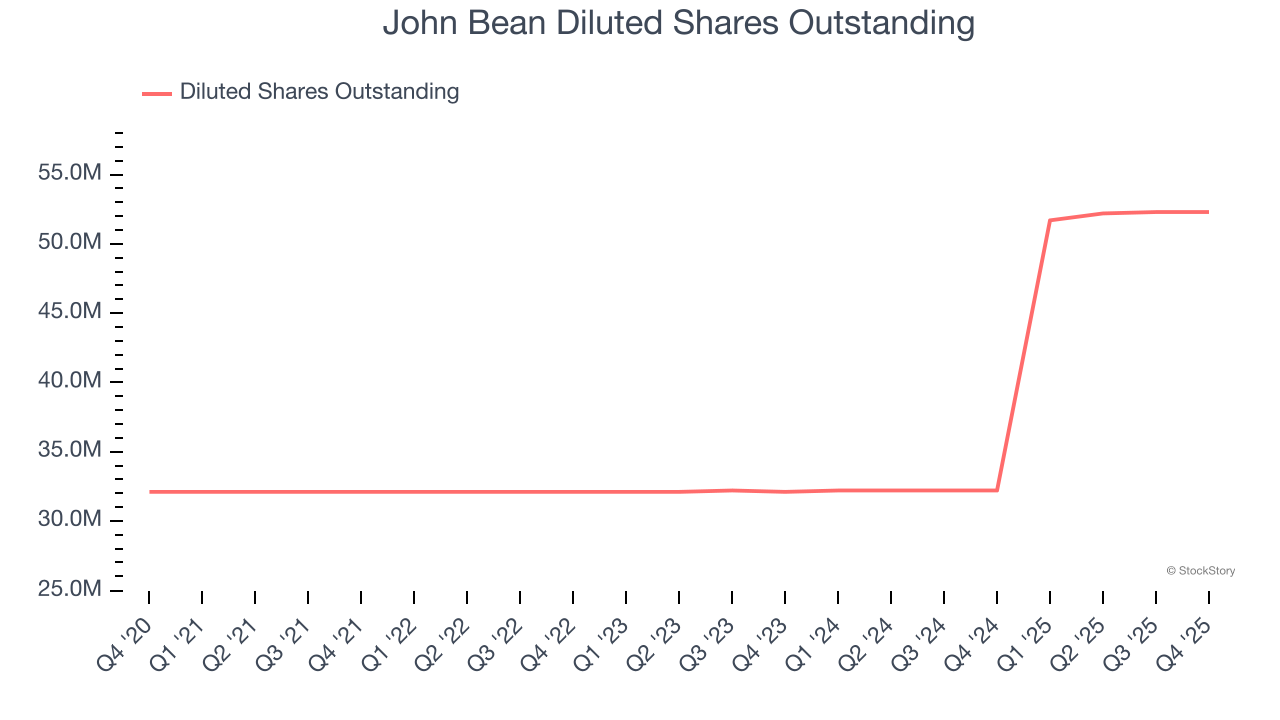

Детальний аналіз прибутків John Bean дає краще розуміння її результатів. Як було зазначено раніше, цього кварталу операційна маржа зросла, але за останні п’ять років вона впала на 3,6 процентних пункти. Кількість акцій також зросла на 62,9%, тобто компанія не лише стала менш ефективною щодо операційних витрат, а й розмила акціонерну вартість.

Як і з доходом, ми аналізуємо EPS за більш короткий період, тому що це може дати уявлення про нові тенденції або зміни у бізнесі.

Для John Bean дворічне середньорічне зростання EPS становило 20,1%, що вище п’ятирічного тренду. Ми особливо цінуємо, коли темпи зростання прибутку прискорюються, особливо якщо вони і так вже були високими.

У четвертому кварталі скоригований EPS John Bean склав $1,98, проти $1,70 у тому ж кварталі торік. Цей показник перевищив оцінки аналітиків на 2,7%. Протягом наступних 12 місяців Уолл-стріт очікує, що річний EPS компанії становитиме $6,38, що на 23,5% більше.

Основні висновки з результатів John Bean за IV квартал

Було приємно побачити, що річний прогноз EBITDA John Bean перевищив очікування аналітиків. Також радує, що прогноз річного доходу перевищив оцінки Уолл-стріт. З іншого боку, показник EBITDA не дотягнув до очікувань. Загалом, це був сильний квартал із кількома важливими позитивними моментами. Акції залишилися майже без змін на рівні $163,51 одразу після оприлюднення результатів.

Глобально, чи варто купувати John Bean саме зараз? Останній квартал важливий, але не настільки, як довгострокові фундаментальні показники та оцінка вартості при прийнятті рішення щодо купівлі акцій.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Black Swan Capitalist випустив критичне попередження для власників XRP

План Трампа щодо кібербезпеки тепер підтримує bitcoin і безпеку blockchain

Ціна Ethena знизилася на 15% від тижневого максимуму – попереду ще більші втрати?