Leonardo DRS (NASDAQ:DRS) демонструє вражаючі резуль�тати за 4 квартал 2025 року

Аерокосмічна та оборонна компанія Leonardo DRS (NASDAQ:DRS) оприлюднила результати IV кварталу 2025 фінансового року,

Чи настав зараз час купувати акції Leonardo DRS?

Основні моменти IV кварталу 2025 фінансового року Leonardo DRS (DRS):

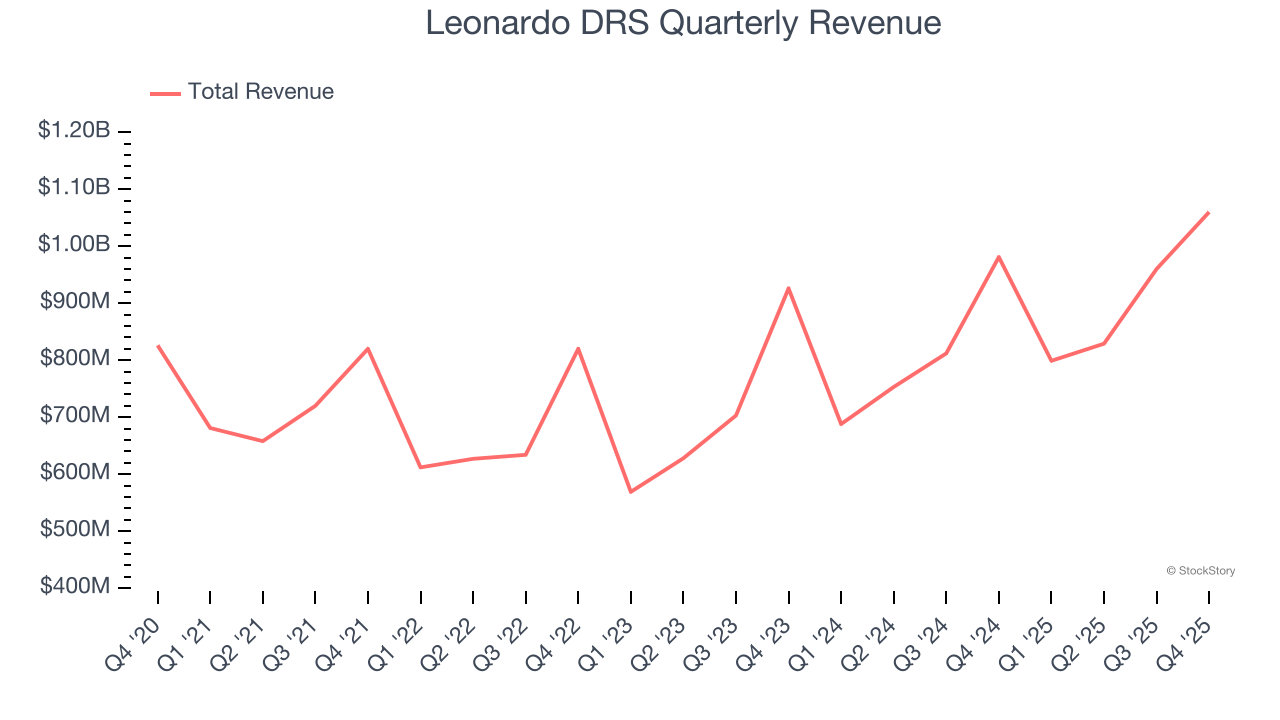

- Виручка: $1,06 млрд проти прогнозу аналітиків $990,8 млн (зростання на 8,1% у річному численні, перевищення на 7%)

- Скоригований EPS: $0,42 проти прогнозу аналітиків $0,37 (перевищення на 13,2%)

- Скоригований EBITDA: $158 млн проти прогнозу аналітиків $147,1 млн (маржа 14,9%, перевищення на 7,4%)

- Прогноз скоригованого EPS на наступний фінансовий рік 2026 становить $1,23 (середнє значення), що на 2,1% нижче оцінок аналітиків

- Прогноз EBITDA на наступний фінансовий рік 2026 становить $515 млн (середнє значення), що вище оцінок аналітиків у $507,8 млн

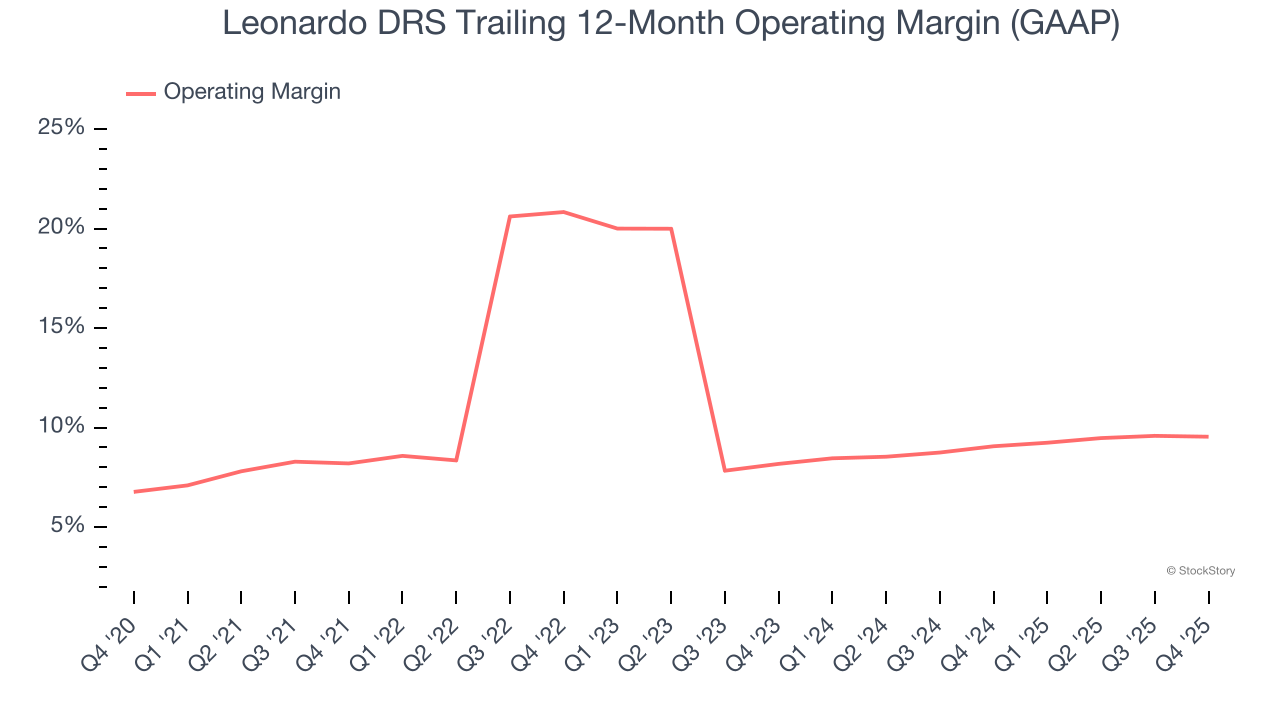

- Операційна маржа: 11,9%, на рівні аналогічного кварталу минулого року

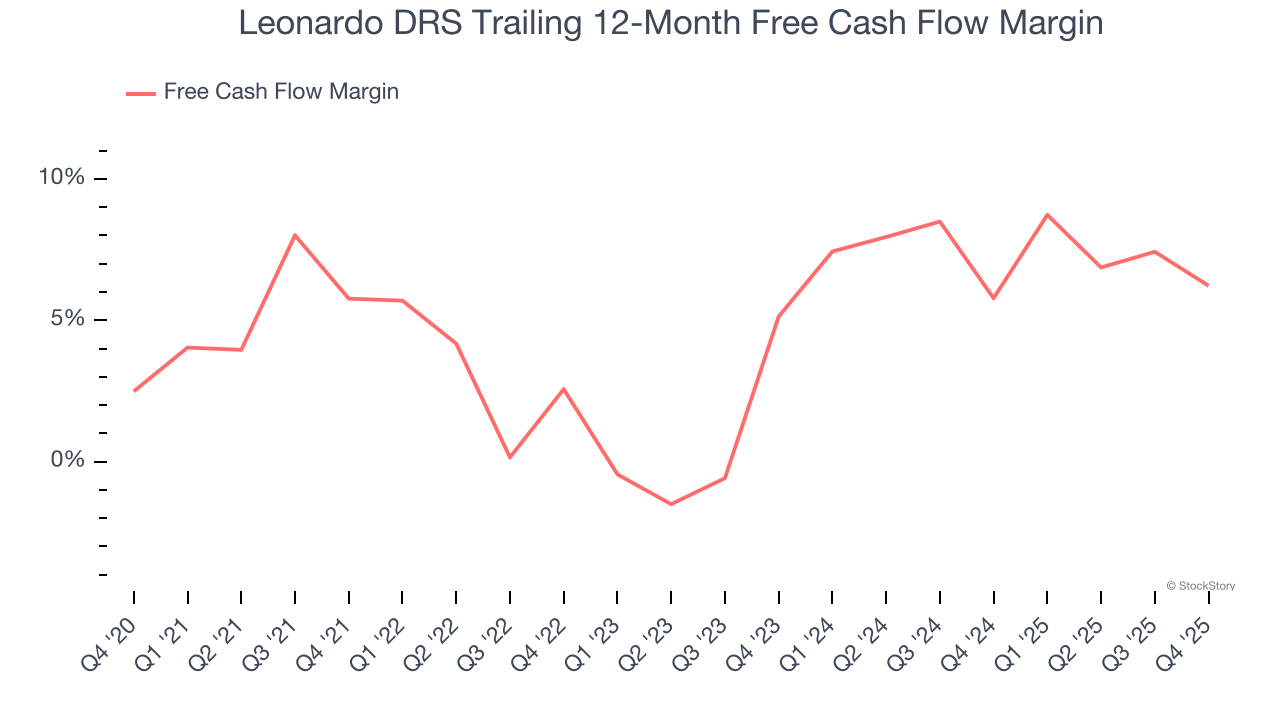

- Маржа вільного грошового потоку: 35,5%, зниження з 42,2% у тому ж кварталі минулого року

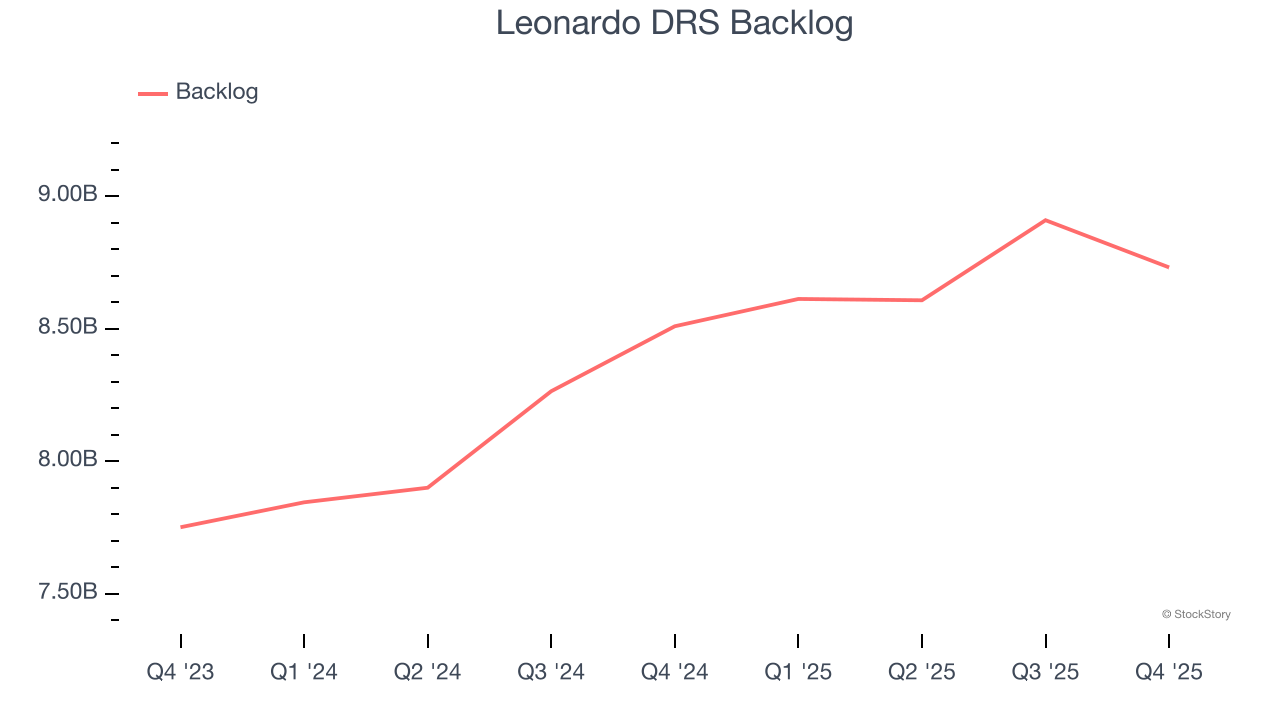

- Портфель замовлень: $8,73 млрд станом на кінець кварталу, зростання на 2,6% у річному численні

- Ринкова капіталізація: $10,15 млрд

Огляд компанії

Розробляючи системи виявлення підводних човнів для ВМС США, Leonardo DRS (NASDAQ:DRS) є постачальником оборонних систем, електроніки та послуг підтримки військових.

Зростання виручки

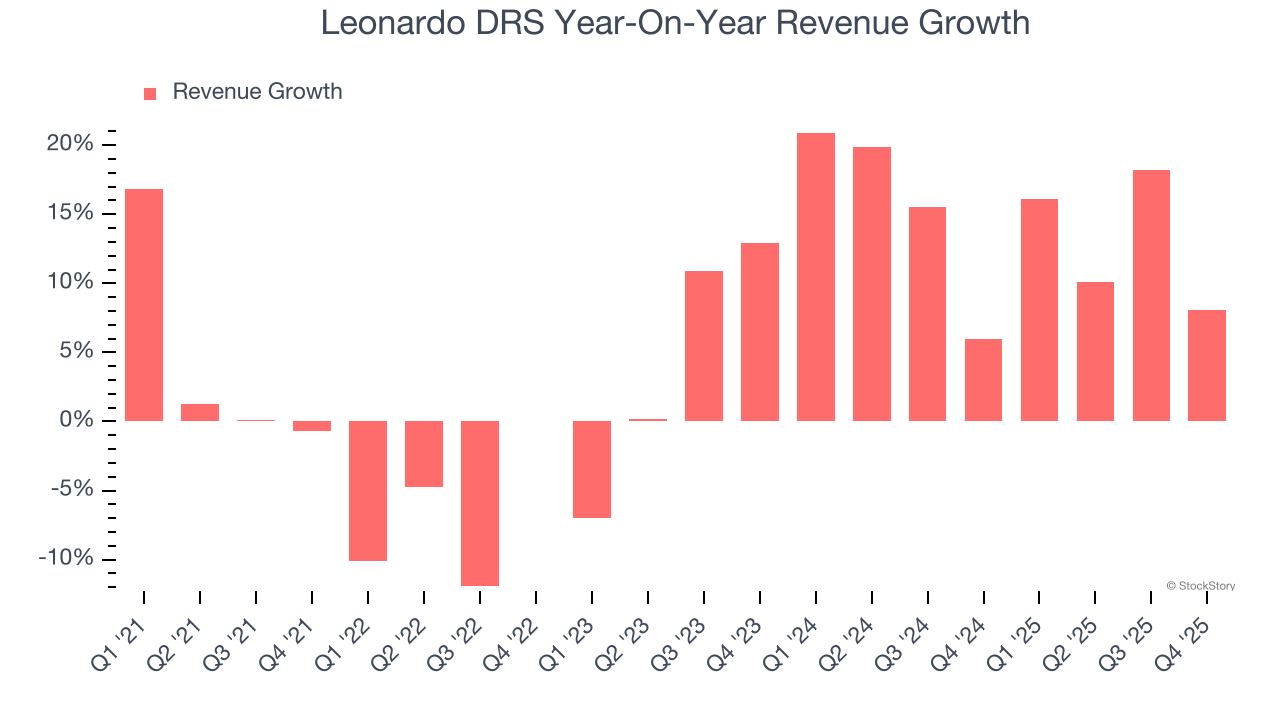

Довгострокова динаміка продажів компанії є одним із показників її загальної якості. Будь-який бізнес може показати хороші результати за один-два квартали, але найкращі компанії демонструють стабільне зростання у довгостроковій перспективі. На жаль, середньорічне зростання виручки Leonardo DRS за останні п'ять років склало лише 5,6%. Це не найкращий результат у порівнянні з рештою промислового сектору, хоча в Leonardo DRS є і позитивні моменти.

Довгострокове зростання є найважливішим, але в промисловості історичний огляд за п’ять років може не враховувати нові галузеві тренди чи цикли попиту. Середньорічне зростання виручки Leonardo DRS за останні два роки склало 13,6%, що перевищує п’ятирічний тренд і свідчить про прискорення попиту на її продукцію нещодавно.

Leonardo DRS також звітує про портфель замовлень, тобто вартість невиконаних замовлень, які ще не реалізовано чи не доставлено. У останньому кварталі портфель замовлень Leonardo DRS досяг $8,73 млрд, а середньорічне зростання за останні два роки склало 7,8%. Оскільки цей показник нижчий за зростання виручки, можна зробити висновок, що компанія виконувала замовлення швидше, ніж надходили нові у портфель. Це свідчить про ефективну роботу, але викликає питання щодо стану потоку продажів.

У цьому кварталі Leonardo DRS повідомила про 8,1% зростання виручки у річному обчисленні, а показник у $1,06 млрд перевищив оцінки Уолл-стріт на 7%.

У майбутньому аналітики очікують зростання виручки на 5,3% протягом наступних 12 місяців, що є уповільненням у порівнянні з останніми двома роками. Цей прогноз не викликає особливого ентузіазму й свідчить про наявність певних труднощів із попитом на продукти та послуги компанії. Втім, за іншими фінансовими показниками компанія виглядає непогано.

Поки Уолл-стріт женеться за Nvidia, яка оновлює історичні максимуми, непомітний постачальник напівпровідників домінує у виробництві критичного компонента ШІ, без якого ці гіганти не можуть обійтися.

Операційна маржа

Leonardo DRS ефективно контролювала витрати протягом останніх п’яти років. Для промислової компанії вона демонструє хорошу прибутковість із середньою операційною маржею 10,9%.

Якщо подивитись на динаміку прибутковості, операційна маржа Leonardo DRS зросла на 1,3 процентних пункти за останні п’ять років завдяки операційному левереджу зі зростанням продажів.

У IV кварталі Leonardo DRS досягла операційної маржі 11,9%, що відповідає рівню аналогічного кварталу минулого року. Це свідчить про відносну стабільність структури витрат компанії.

Готівка — це головне

Попри те, що прибуток важливий для оцінки ефективності компанії, ми вважаємо, що готівка — це головне, адже бухгалтерський прибуток не дозволяє сплачувати рахунки.

Leonardo DRS продемонструвала посередню грошову прибутковість за останні п’ять років, що обмежує можливості компанії повертати капітал акціонерам. Її середня маржа вільного грошового потоку склала 5,2%, що є слабким показником для промислових компаній.

У IV кварталі Leonardo DRS зафіксувала вільний грошовий потік у $376 млн, що відповідає маржі 35,5%. Грошова прибутковість компанії знизилася на 6,7 процентних пункти у порівнянні з аналогічним кварталом минулого року, але все ще перевищує п’ятирічний середній показник. Ми не стали б робити великі висновки з цього квартального зниження, оскільки інвестиційні потреби можуть бути сезонними та спричиняти короткострокові коливання. Довгострокові тренди важливіші за тимчасові зміни.

Основні висновки з результатів IV кварталу Leonardo DRS

Ми були вражені тим, наскільки значно Leonardo DRS перевершила очікування аналітиків щодо виручки у цьому кварталі. Ми також були раді, що її EBITDA перевищила оцінки Уолл-стріт. Загалом ми вважаємо, що це був сильний звіт. Акції виросли на 3% до $39,30 відразу після публікації результатів.

Leonardo DRS показала відмінні квартальні результати, але один квартал ще не є гарантією того, що акція є вартою для купівлі. Подивимось, чи є це хорошою інвестицією. Останній квартал має значення, але не настільки, як довгострокові фундаментальні показники та оцінка при прийнятті рішення про купівлю акції.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Смілива програма викупу акцій SocGen відображає оптимізм керівництва, незважаючи на економічний застій

Ведмежий вибір на сьогодні: Eagle Materials (EXP)

SXT (SpaceandTime) коливалося на 54,2% за 24 години: різке зростання обсягів торгів призвело до відновлення ціни