Чи є це падіння останньою нагодою придбати Netflix?

Смілива угода з придбання Netflix сколихнула індустрію

Минулого року Netflix (NFLX) спричинив фурор у світі розваг, оголосивши про плани придбати студійні та стрімінгові підрозділи Warner Bros. Discovery (WBD). Цей стратегічний крок мав на меті об’єднати потужні бібліотеки контенту, такі як HBO, із широким міжнародним охопленням Netflix. Угоду нещодавно переглянули на повністю готівкову пропозицію, оцінивши акції WBD приблизно в $27,75 за кожну. Однак це призвело до конкурентної боротьби за викуп, до якої долучилися такі конкуренти, як Paramount Skydance (PSKY), спровокувавши регуляторні розслідування та політичні дискусії. Внаслідок цього інвестори дедалі обережніше ставляться до потенційного боргового навантаження та викликів із об’єднання двох компаній.

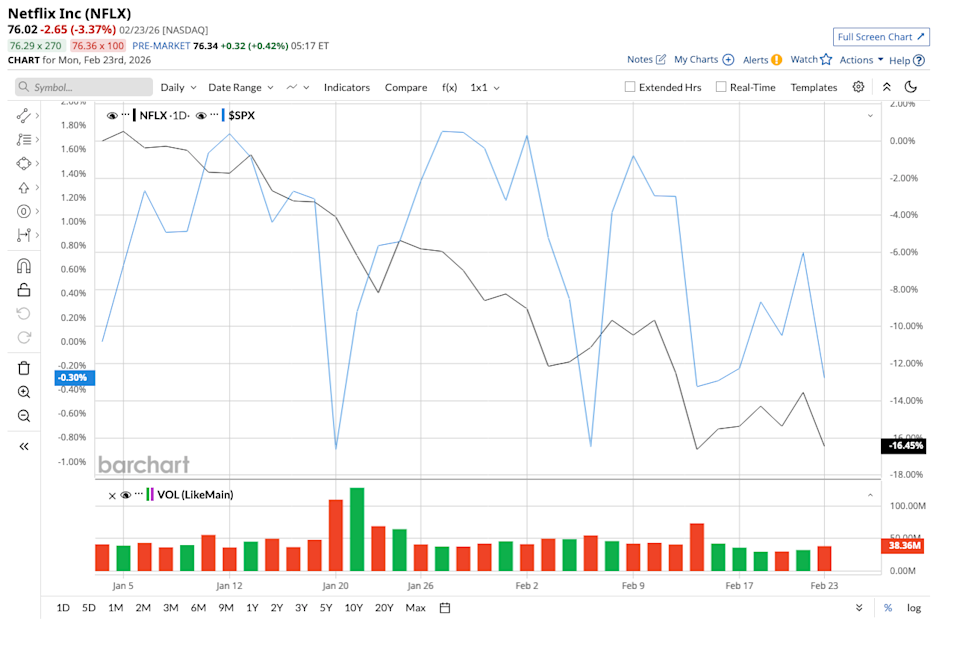

Акції Netflix страждають на тлі цих невизначеностей: з початку року вони впали на 19% і на 43% від 52-тижневого максимуму. Попри це, основний бізнес компанії залишається стійким, без ознак фундаментальної слабкості. Чи може це зниження стати рідкісною можливістю для купівлі для довгострокових інвесторів, які можуть проігнорувати поточну турбулентність?

Останні інсайти від Barchart

Позиція Netflix як медіа-гіганта

Попри збереження лідерства у стрімінговому секторі, Netflix наразі стикається з ринковими зустрічними вітрами: ціна акцій знижується, навіть коли компанія демонструє сильні фінансові результати та продовжує нарощувати абонентську базу до 2025 року.

У четвертому кварталі Netflix зафіксував 18% зростання виручки у річному обчисленні, що склало $12,05 млрд, і 31% зростання розбавленого прибутку на акцію до $0,56. За весь рік кількість платних підписок перевищила 325 мільйонів, що спричинило 16% зростання виручки до $45,2 млрд. Сегмент реклами компанії, хоч і ще розвивається, швидко зростає — рекламна виручка більш ніж подвоїлася та перевищила $1,5 млрд. Операційна маржа покращилася до 25% у четвертому кварталі та 29,5% за рік.

Netflix завершив рік із $9 млрд грошових резервів і $14,5 млрд валового боргу, водночас генеруючи $9,5 млрд вільного грошового потоку. Така фінансова стабільність забезпечує компанії сильні позиції для подальшого зростання. Керівництво очікує подальшого підйому у 2026 році: прогнозується зростання виручки на 12–14%, до $50,7–51,7 млрд. Рекламний дохід може майже подвоїтися — до $3 млрд, а операційна маржа, як очікується, досягне 31,5%. Netflix також розширює свої пропозиції, додаючи живі події, ігри та відеоподкасти, ще більше диверсифікуючи свою екосистему.

Чому акції Netflix під тиском?

Навіть якщо угода з Warner Bros. Discovery зірветься, історія зростання Netflix залишається переконливою. Компанія продовжує показувати двозначні темпи зростання виручки та розширює маржу, навіть коли ріст потокового сегмента сповільнюється на зрілих ринках. Рекламний бізнес масштабно зростає, а вільний грошовий потік наближається до $11 млрд.

Деякі аналітики застерігають, що Netflix може брати на себе зайві ризики. Пройшовши жорстку конкуренцію з боку медіа-гігантів на кшталт Disney (DIS) та технологічних лідерів, таких як Amazon (AMZN), Netflix стабілізував фінанси завдяки органічному зростанню, а не через злиття та поглинання, що свідчить про значний потенціал базового бізнесу.

Якщо Netflix зрештою переплатить або зіткнеться з регуляторними перешкодами, акції можуть залишатися волатильними деякий час. Якщо угода зірветься, інвесторські настрої можуть отримати ще один удар. Проте нещодавнє падіння ціни акцій, здається, відображає саме невизначеність щодо придбання, а не операційну слабкість.

Наразі Netflix торгується з коефіцієнтом 24 до прогнозного прибутку, що виглядає виправдано, враховуючи прогнози аналітиків щодо зростання прибутку на 23,3% та 21,1% у наступні два роки.

Погляд Волл-стріт на Netflix

Аналітики Волл-стріт загалом розглядають Netflix як “Помірковано купувати”. З 43 аналітиків 25 оцінюють акцію як “Сильно купувати”, четверо як “Помірковано купувати”, 13 радять тримати, а один рекомендує “Сильно продавати”. Середня цільова ціна становить $113,23, що передбачає потенційне зростання близько 49% протягом наступного року. Найвища оцінка — $137 — вказує, що акції можуть зрости аж на 80,2% за рік.

Висновок: Чи це остання велика можливість купити Netflix?

Netflix виділяється як прибутковий, забезпечений грошима світовий лідер із зростаючою маржею, який сьогодні здійснює сміливі кроки з позиції сили. Хоча акції можуть залишатися волатильними, доки не стане зрозумілим результат поглинання, цей відкат може стати останнім вікном для довгострокових інвесторів, перш ніж Netflix перетвориться зі стрімінгового лідера на всеохоплюючого гіганта індустрії розваг.

На момент написання Sushree Mohanty не володіла жодними позиціями у зазначених цінних паперах. Весь контент призначено виключно для інформаційних цілей. Ця стаття вперше була опублікована на Barchart.com.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Артур Гейз передбачає $150 для HYPE: чи зможе торговий бум Hyperliquid це здійснити?

Марк Цукерберг придбав соціальну платформу для розвитку AI-ботів

3 �акцій із дивідендами, щодо яких у нас є сумніви