Astec (NASDAQ:ASTE) перевищує прогнози завдяки сильним результатам за четвертий квартал фінансового року 2025

Огляд фінансових результатів Astec (ASTE) за Q4 2025 року

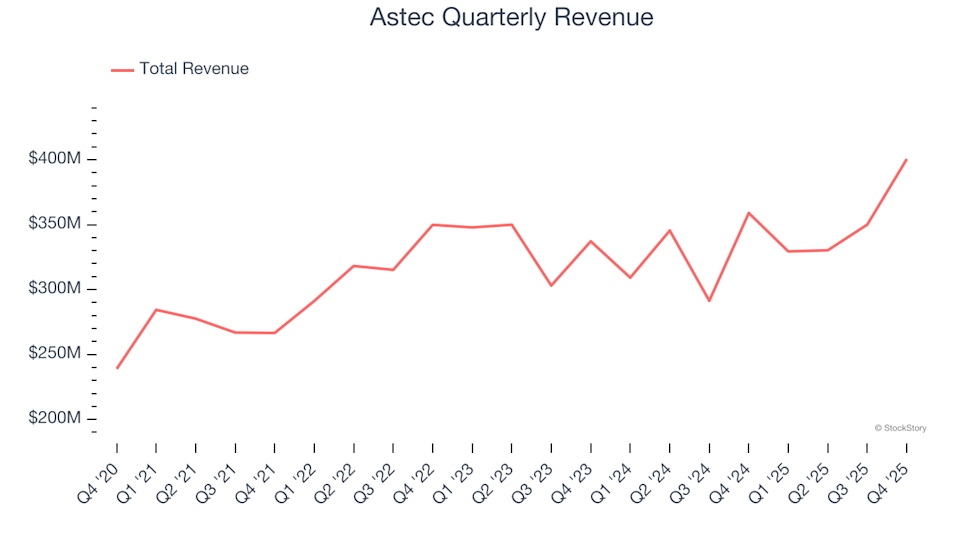

Astec, провідний постачальник будівельного обладнання (NASDAQ:ASTE), оприлюднив результати четвертого кварталу 2025 року, які перевершили ринкові очікування. Компанія повідомила про дохід у розмірі 400,6 мільйона доларів, що на 11,6% більше порівняно з аналогічним періодом минулого року. Скоригований прибуток на акцію досяг 1,06 долара, що перевищило прогнози аналітиків на 27,7%.

Основні моменти Q4 2025 року

- Дохід: 400,6 мільйона доларів, що перевищує консенсус у 374,2 мільйона (11,6% річне зростання, 7,1% вище очікувань)

- Скоригований EPS: 1,06 долара, порівняно з очікуваними 0,83 долара (27,7% вище прогнозу)

- Скоригований EBITDA: 44,7 мільйона доларів, що перевищує прогноз у 37,5 мільйона (маржа 11,2%, перевищення на 19,2%)

- Операційна маржа: 5,7%, що менше порівняно з 12,2% у відповідному кварталі минулого року

- Маржа вільного грошового потоку: 1,8%, зниження із 8,9% рік тому

- Замовлення в портфелі: 514,1 мільйона доларів на кінець кварталу, на 22,5% більше у річному вимірі

- Ринкова капіталізація: 1,34 мільярда доларів

Про Astec

Astec (NASDAQ:ASTE) відома як піонер у виробництві асфальтозмішувальних установок з подвійним барабаном та постачає обладнання для дорожнього будівництва, обробки матеріалів і виробництва бетону.

Тенденції доходу

Аналіз результатів компанії за кілька років допомагає зрозуміти її справжню якість. Будь-який бізнес може мати успішний квартал, але стійке зростання є кращим показником довгострокової сили. За останні п’ять років середнє річне зростання доходу Astec становило 6,6%, що є помірним результатом для промислового сектору і не дотягує до нашого бажаного орієнтира.

Ми надаємо пріоритет довгостроковому зростанню, проте важливо враховувати, що п’ятирічні тенденції можуть ігнорувати циклічність галузі чи вплив нових контрактів і запуску продуктів. Останнім часом зростання доходу Astec сповільнилося до 2,7% в річному обчисленні за останні два роки, що нижче п’ятирічного середнього показника. Таке уповільнення, поширене серед компаній з виробництва будівельної техніки, які стикаються з циклічними труднощами, свідчить про можливі зміни в ринковому попиті. Тим не менш, Astec перевершила багатьох своїх конкурентів у цей період.

Аналіз портфеля замовлень—замовлень, які ще не виконані—додає додаткове розуміння. Портфель замовлень Astec на кінець кварталу становив 514,1 мільйона доларів, однак за останні два роки він зменшувався в середньому на 13,1% щороку. Оскільки зростання портфеля замовлень відстає від зростання доходу, компанії може бути складно підтримувати поточний темп у майбутньому.

Останні результати та перспективи

У цьому кварталі Astec досягла зростання доходу на 11,6% у річному вимірі, а обсяги продажів перевищили очікування Wall Street на 7,1%.

Дивлячись у майбутнє, аналітики очікують, що дохід зросте на 3,6% у наступному році, що відповідає тенденціям останніх двох років. Такий прогноз свідчить, що нові продукти навряд чи забезпечать суттєве прискорення зростання найближчим часом.

Оскільки технології продовжують трансформувати кожну галузь, попит на інструменти для розробників—від хмарного моніторингу до безшовного стрімінгу контенту—залишається високим.

Рентабельність і маржі

Операційна маржа є ключовим показником прибутковості, що відображає, скільки прибутку залишається після покриття витрат на виробництво, продажі та R&D. За останні п’ять років Astec залишалася прибутковою, проте середня операційна маржа у 5,1% була відносно низькою для промислової компанії, головним чином через скромну валову маржу.

Позитивним моментом є те, що Astec підвищила операційну маржу на 5,1 процентного пункту за останні п’ять років, скориставшись зростанням продажів і операційним важелем.

У останньому кварталі операційна маржа становила 5,7%, що на 6,5 процентного пункту менше, ніж торік. Це зниження свідчить про збільшення витрат на маркетинг, дослідження та адміністративні функції відносно валового прибутку.

Аналіз прибутку на акцію (EPS)

Хоча зростання доходу показує, як компанія розширюється, зміни в прибутку на акцію (EPS) демонструють, чи є це зростання прибутковим. EPS Astec зріс зі складною річною ставкою 10,4% за останні п’ять років, випереджаючи зростання доходу й свідчачи про підвищення прибутковості на акцію.

Розглядаючи короткострокові тенденції, EPS Astec зріс на 11,2% в річному обчисленні за останні два роки, що відповідає п’ятирічній динаміці та демонструє стабільну прибутковість.

У Q4 скоригований EPS становив 1,06 долара, що менше порівняно з 1,19 долара роком раніше, але все ще значно перевищує очікування аналітиків. Wall Street прогнозує річний EPS у розмірі 3,29 долара на наступні 12 місяців, що приблизно дорівнює показнику попереднього року.

Підсумки та інвестиційні міркування

Останні результати Astec були обнадійливими: як EPS, так і EBITDA перевершили ринкові прогнози. Акції компанії відреагували зростанням на 1% до 59,09 долара після оголошення.

Хоча квартал був успішним, одне перевищення очікувань не гарантує довгострокового інвестиційного успіху. Важливо зіставляти ці результати із загальною якістю компанії та її оцінкою перед прийняттям рішення.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Акції Quanta Services падають на 1,64% попри рекордний прибуток, обсяг у $0,6 млрд займає 224-те місце