Чи варто розглянути к�упівлю акцій Capital One, навіть якщо зараз вони оцінюються з премією?

Capital One Financial Corporation: Оцінка та порівняння з конкурентами

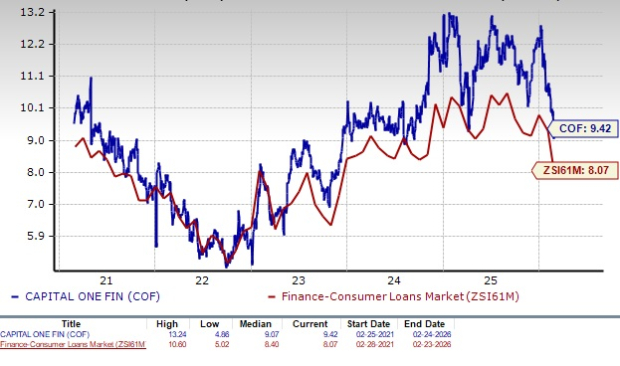

Capital One Financial Corporation (COF) наразі торгується з форвардним 12-місячним співвідношенням ціни до прибутку (P/E) на рівні 9,42, що вище за середній показник по галузі — 8,07. Це співвідношення також перевищує п’ятирічний медіан компанії, вказуючи на те, що акції оцінюються вище від історичних норм. У порівнянні з конкурентами, такими як Ally Financial (P/E — 7,71) та OneMain Holdings, Inc. (P/E — 7,06), COF виглядає відносно дорогим.

Огляд форвардного P/E співвідношення COF

Джерело: Zacks Investment Research

Такий преміальний рівень оцінки може відлякати деяких інвесторів, оскільки акції, що торгуються вище за середні по галузі, можуть бути більш вразливими до корекції цін у разі погіршення ринкових умов. Проте не варто відкидати Capital One лише через оцінку. Важливо ретельно проаналізувати фундаментальні показники та перспективи зростання компанії, щоб визначити, чи виправдана така висока ціна.

Ключові рушії зростання Capital One

- Лідерство у сфері кредитних карток: Основним джерелом доходу Capital One є сегмент кредитних карток, що підтримується масштабом діяльності, розвиненою аналітикою даних та сильною впізнаваністю бренду на ринку США. Незважаючи на завершення партнерства з Walmart у травні 2024 року, придбання кредитного бізнесу Cabela’s у 2017 році та завершення придбання Discover Financial у травні 2025 року суттєво розширили портфель кредитних карток та дохідну базу. У 2025 році чисті доходи від кредитних карток збільшилися на 40,5% у річному вимірі, кредити, що утримуються для інвестування, зросли на 72%, а обсяги покупок — на 27%. Компанія очікує подальшого зростання цього сегменту, незважаючи на конкурентний тиск.

- Стратегічні придбання: Capital One послідовно здійснює придбання для стимулювання зростання. У січні 2026 року компанія оголосила про угоду на $5,15 млрд щодо придбання фінтех-компанії Brex, розширюючи свою присутність у сфері корпоративних карток і бізнес-платежів. Придбання Discover Financial на суму $35,3 млрд у травні 2025 року очікується, що підвищить скоригований EPS на понад 15% до 2027 року. Серед інших знакових угод — купівля Velocity Black у 2023 році, ING Direct USA, портфелю кредитних карток HSBC у США та TripleTree, що перетворило Capital One на диверсифікованого постачальника фінансових послуг.

- Зростання доходів: За п’ять років до 2025 року чистий процентний дохід (NII) Capital One зростав з середньорічним темпом (CAGR) 13,4%. Чистий процентний маржин (NIM) зріс з 6,63% у 2023 році до 7,84% у 2025 році. Хоча загальні доходи трохи знизилися у 2020 році, п’ятирічний CAGR з 2020 по 2025 рік склав 13,4%.

Динаміка доходів COF

Джерело: Zacks Investment Research

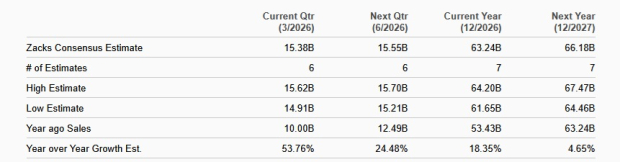

Навіть за умови трьох знижених ставок у 2025 році, очікується, що NII та NIM Capital One залишаться на високому рівні завдяки стійкому попиту на карткові кредити та постійному розширенню бізнесу. За оцінками аналітиків, доходи COF складуть $63,24 млрд у 2026 році та $66,18 млрд у 2027 році, що відповідає річним темпам зростання 18,4% та 4,7% відповідно.

Прогнози продажів COF

Джерело: Zacks Investment Research

- Сильна фінансова позиція: Станом на 31 грудня 2025 року Capital One повідомила про $51 млрд загального боргу та $57,4 млрд готівки і еквівалентів. Компанія має інвестиційний рейтинг довгострокового боргу від Moody’s (Baa1), S&P (BBB) та Fitch (A-), що забезпечує вигідний доступ до ринків капіталу. Capital One також відновила та підвищила дивіденди після скорочення у 2020 році, збільшивши їх до 80 центів на акцію у листопаді 2025 року. Крім того, рада директорів схвалила викуп акцій на суму до $16 млрд, з яких $14,1 млрд залишалися доступними на кінець 2025 року, що відображає впевненість у ліквідності та прибутковості компанії.

Динаміка акцій Capital One

За останній рік акції COF знизилися на 0,1%, відстаючи як від галузі, так і від S&P 500, які зросли на 19,9% та 17,6% відповідно. Для порівняння, акції Ally Financial за цей самий період піднялися на 9,8%, а OneMain Holdings — на 4,1%.

Порівняння ціни акцій за 1 рік

Джерело: Zacks Investment Research

Інвестиційні міркування щодо Capital One

Як один з основних емітентів кредитних карток, Capital One отримує вигоду від різноманітної клієнтської бази, що охоплює як основний, так і субпрайм-сегмент, що дозволяє отримувати привабливу дохідність за одночасного управління ризиками. Інвестиції компанії в аналітику та цифрові технології підвищують здатність оцінювати кредитоспроможність, коригувати ціноутворення та виявляти ранні ознаки фінансових труднощів позичальників, підтримуючи стабільні доходи у різних економічних циклах.

Разом з тим, потенційне регуляторне обмеження процентної ставки за кредитними картками на рівні 10% може суттєво скоротити процентні доходи, оскільки багато поточних карток приносять значно більше. Це, ймовірно, призведе до зниження маржі прибутку та вплине на прибуток. Зростання операційних витрат і слабша кредитна якість залишаються додатковими викликами: непропорційні витрати за п’ятирічний період зросли з CAGR у 15,2% з 2020 по 2025 рік через збільшення витрат на маркетинг та інфляцію.

Останні коригування аналітиками прогнозу прибутку відображають обережний погляд: консенсусні оцінки прибутку на акцію на 2026 та 2027 роки ($20,20 та $24,72 відповідно) були знижені протягом останнього місяця.

Динаміка оцінок прибутку COF

Джерело: Zacks Investment Research

Попри те, що бізнес із кредитними картками Capital One, ймовірно, залишиться ключовим драйвером зростання та створення вартості, інвесторам може бути доцільно зачекати на більш привабливу точку входу з огляду на нинішню преміальну оцінку. Наявним акціонерам, однак, варто розглянути можливість утримання своїх позицій, оскільки довгострокові перспективи компанії залишаються сильними. Наразі COF має рейтинг Zacks Rank #3 (Hold).

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.