Результати Dillard's за четвертий квартал перевищили очікування, порівняльні продажі в магазинах знизилися на 1%

Огляд фінансових результатів Dillard's Inc. за четвертий квартал 2025 фінансового року

Dillard's Inc. (DDS) оприлюднила фінансові результати за четвертий квартал 2025 фінансового року, згідно з якими виручка виявилася нижчою за очікування аналітиків, у той час як прибуток на акцію (EPS) перевершив прогнози. Проте, як продажі, так і прибуток були нижчими у порівнянні з аналогічним періодом минулого року.

Компанія повідомила про EPS у розмірі $10,08, що вище за консенсус-прогноз $9,98. Незважаючи на це перевищення, EPS знизився на 25,1% у порівнянні з $13,48 у четвертому кварталі минулого року.

Виручка та реакція ринку

Dillard's отримала чистий обсяг продажів у розмірі $1,962 млрд, що на 2,7% менше, ніж минулого року, та нижче очікуваних $2,02 млрд. З урахуванням обслуговуючих зборів та іншого доходу, загальний обсяг продажів досяг $1,989 млрд, що на 3% менше у річному вимірі. Після оголошення ціна акцій впала приблизно на 8%, оскільки інвестори відреагували на розчаровуючу виручку, слабкі порівнянні продажі та невизначеність щодо майбутнього попиту.

Детальний аналіз результатів четвертого кварталу

Роздрібні продажі за квартал становили $1,916 млрд, що на 1% менше, ніж минулого року. Порівнянні продажі у магазинах, виміряні за 13-тижневий період, також знизилися на 1%. Результати по категоріях були різними: аксесуари для жінок та білизна показали помірне зростання, продажі взуття залишились стабільними як частка загальних продажів, тоді як такі категорії, як жіночий одяг, косметика, чоловічий одяг та аксесуари, підлітковий та дитячий одяг, а також товари для дому та меблі зазнали помірного спаду.

Зведена валова маржа зросла на 50 базисних пунктів до 35,4% за рік. Роздрібна валова маржа залишилася стабільною на рівні 36,1%. Маржа дещо зросла у жіночому одязі та підлітковому й дитячому одязі, не змінилася у кількох категоріях, і помірно знизилася у чоловічому одязі та аксесуарах. Валова маржа компанії перевищила внутрішні очікування, які передбачали зниження до 34,6%.

Витрати на продажі, загальні та адміністративні витрати (SG&A) склали 23,6% від продажів, що на 120 базисних пунктів більше, ніж минулого року. У грошовому вираженні SG&A зросли на 2,4% до $463 млн, в основному через підвищення витрат на зарплати та пов'язані з цим витрати. Це зростання було трохи нижчим за заплановане компанією підвищення на 4,8% до $473,6 млн.

Фінансовий стан і новини для акціонерів

На кінець 2025 фінансового року Dillard’s мала $861,5 млн готівки та еквівалентів, $225,7 млн довгострокового боргу та $1,78 млрд сукупного власного капіталу акціонерів. Чистий грошовий потік від операційної діяльності становив $717 млн станом на 31 січня 2026 року, а рівень запасів зріс на 2% у річному вимірі.

Протягом кварталу компанія викупила 30 000 акцій на суму $107,8 млн, у середньому по $359,16 за акцію. Станом на 31 січня 2026 року під діючою програмою зворотного викупу залишалося $165,2 млн. В обігу було 15,6 млн акцій на 31 січня 2025 року та 15,9 млн на 1 лютого 2025 року.

Капітальні витрати на 2026 фінансовий рік очікуються на рівні $130 млн, що вище за $93 млн у 2025 фінансовому році.

Станом на 31 січня 2026 року Dillard’s управляла 272 магазинами, включаючи 28 магазинів зі знижками у 30 штатах, а також онлайн-магазином dillards.com.

Прогноз на 2026 фінансовий рік

У майбутньому Dillard’s очікує витрати на амортизацію та знос у розмірі $175 млн на 2026 фінансовий рік, що трохи менше за $179 млн у попередньому році. Компанія прогнозує $5 млн відсоткового та боргового доходу (менше за $6 млн) і $18 млн орендного доходу (менше за $19 млн).

За останні три місяці акції Dillard’s знизилися на 10,8% у порівнянні з падінням на 5,1% у ширшій галузі регіональних універмагів.

Короткий огляд динаміки акцій

Джерело зображення: Zacks Investment Research

Найкращі альтернативні акції

- American Eagle Outfitters Inc. (AEO): Спеціалізується на повсякденному одязі, аксесуарах та взутті для молоді. Має Zacks Rank #1 (Strong Buy). Консенсус прогнозує зростання продажів на 2,6% у 2025 фінансовому році, хоча очікується зниження прибутку на 20,7%. За останні чотири квартали компанія в середньому перевищувала очікування по прибутку на 35,1%.

- Williams-Sonoma Inc. (WSM): Провідний ритейлер преміальних товарів для дому, має Zacks Rank #2 (Buy). Продажі у 2025 фінансовому році прогнозуються із зростанням на 1,9%, а прибуток очікується зі зниженням на 1%. Середній сюрприз по прибутку за чотири квартали складає 8,6%.

- Boot Barn Holdings Inc. (BOOT): Керує роздрібною мережею, орієнтованою на західний і робочий одяг та аксесуари, має Zacks Rank #2. Поточний фінансовий рік прогнозується із зростанням продажів і прибутку на 17,6% і 26% відповідно, з чотириквартальним середнім сюрпризом по прибутку 4,9%.

Рекомендована інвестиційна можливість у сфері напівпровідників

Менш відома компанія з виробництва напівпровідників привертає увагу завдяки унікальним продуктам, які не випускають такі гіганти галузі, як NVIDIA. Компанія знаходиться на порозі нового етапу зростання у секторі й отримає вигоду від зростаючого попиту у сферах штучного інтелекту, машинного навчання та Інтернету речей. Очікується, що світовий ринок напівпровідників майже подвоїться з $452 млрд у 2021 році до $971 млрд до 2028 року.

Додаткові ресурси

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Власник Daily Mirror зазнав найбільших збитків за десять років через зниження трафіку з Google

Новопризначений генеральний директор Target розкриває свою стратегію відновлення компанії

Щоденний дохід від опціонів: MU, SOFI, CRWV та інші

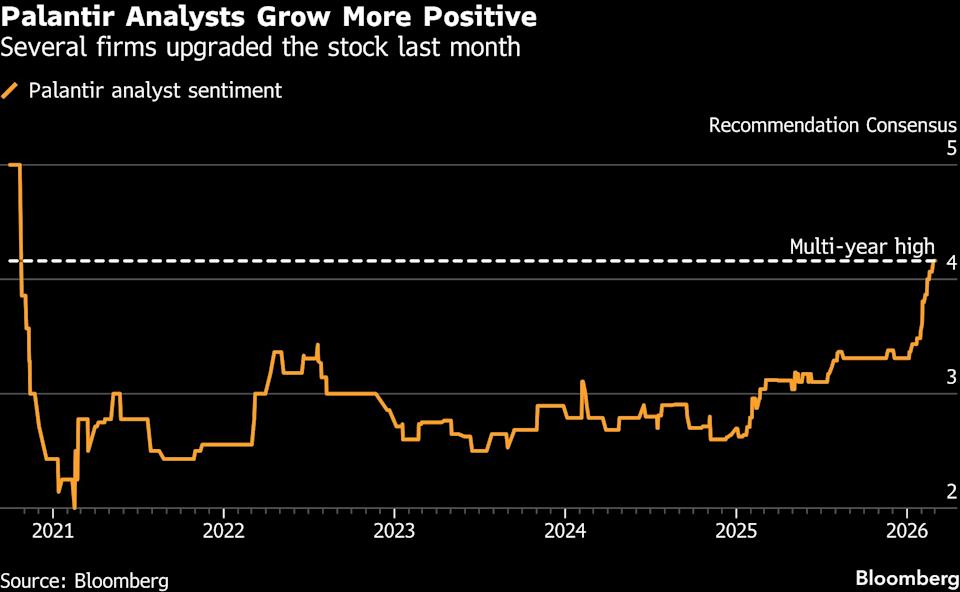

Palantir повертається до списку рекомендованих акцій Wall Street після падіння на 38%