J. M. Smucker (NYSE:SJM) перевищує прогнози за IV квартал 2025 року, акції зростають

J.M. Smucker перевершує прогноз доходів за IV квартал 2025 року

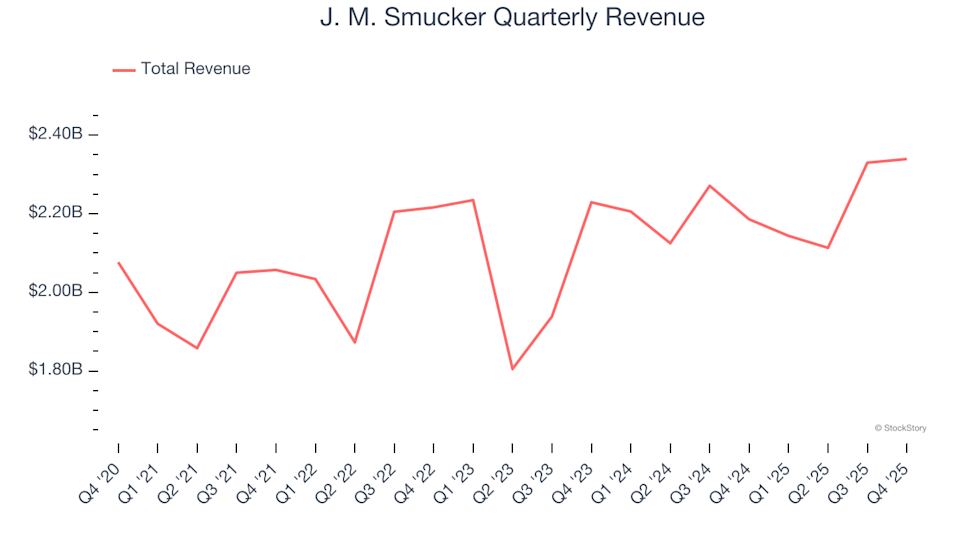

J.M. Smucker (NYSE:SJM), лідер у сфері фасованих продуктів, повідомив про доходи за четвертий квартал 2025 року в розмірі $2,34 млрд, що на 7% більше, ніж за аналогічний період минулого року і вище прогнозів аналітиків. Скоригований прибуток на акцію компанії склав $2,38, перевищивши консенсус-прогнози на 5,2%.

Цікаво, чи є J.M. Smucker розумною інвестицією прямо зараз?

Основні моменти діяльності J.M. Smucker у IV кварталі 2025 року

- Доходи: $2,34 млрд, що перевищує оцінку аналітиків у $2,33 млрд (7% зростання у річному вимірі, на 0,5% вище очікувань)

- Скоригований EPS: $2,38, що краще прогнозу $2,26 (на 5,2% вище оцінок)

- Скоригований EBITDA: $548,4 млн, у порівнянні з оцінкою $499,9 млн (маржа 23,4%, перевищення на 9,7%)

- Керівництво підтвердило прогноз скоригованого EPS на весь рік на рівні $9 (середнє значення)

- Операційна маржа: -23,4%, покращення порівняно з -27,2% за аналогічний період минулого року

- Маржа вільного грошового потоку: 20,8%, зростання з 6,9% рік тому

- Обсяги продажів: Зменшилися на 2% у річному вимірі (у порівнянні зі зниженням на 5% минулого року)

- Ринкова капіталізація: $11,37 млрд

“Наш бізнес продовжує демонструвати хороші результати, незважаючи на складну ситуацію на ринку. У третьому кварталі як чисті продажі, так і скоригований EPS перевищили наші очікування, що підкреслює стійкість наших провідних брендів та дисциплінований підхід до управління витратами”, – прокоментував Марк Смакер, CEO, Президент і Голова Ради директорів.

Про J.M. Smucker

J.M. Smucker широко відомий своїми фруктовими джемами та варенням, але асортимент продукції компанії також включає арахісове масло, каву та корми для тварин, що робить її значним гравцем у сфері фасованих продуктів.

Аналіз тенденцій доходів

Стабільне зростання доходів є ознакою сильного бізнесу. Хоча будь-яка компанія може мати видатний квартал, саме тривале зростання з часом є справжнім індикатором якості.

З річним доходом у $8,93 млрд J.M. Smucker належить до великих компаній сектору споживчих товарів, користуючись потужною впізнаваністю бренду, що впливає на вибір споживачів. Проте розмір компанії також означає обмежені можливості для нових роздрібних партнерств, що може стримувати зростання. Щоб стимулювати продажі, компанії, можливо, доведеться скоригувати цінову політику, виводити на ринок нові продукти або розширюватися на міжнародному рівні.

За останні три роки продажі J.M. Smucker зростали помірними 2,3% у середньому на рік, переважно через стагнацію обсягів продажів. Ми розглянемо це детальніше у розділі “Зростання обсягів”.

У цьому кварталі компанія досягла 7% зростання доходів у річному вимірі, а її продажі у $2,34 млрд перевищили очікування Wall Street на 0,5%.

Дивлячись у майбутнє, аналітики прогнозують 4% зростання доходів протягом наступного року. Хоча це свідчить про те, що нові продукти можуть забезпечити кращі результати, темп зростання залишається нижчим за середньогалузевий.

Аналіз зростання обсягів

Збільшення доходів може бути результатом як підвищення цін, так і зростання обсягів продажів. Для споживчих товарів особливо важливий обсяг, оскільки існує межа того, скільки споживачі готові платити за повсякденні товари — у разі підвищення цін вони завжди можуть перейти на товари без бренду.

Квартальні обсяги продажів J.M. Smucker залишаються відносно стабільними протягом останніх двох років, що є типовим для споживчих товарів, оскільки попит на них зазвичай постійний.

У четвертому кварталі 2026 року обсяги продажів знизилися на 2% у річному вимірі, що є ще більшим уповільненням порівняно з попередніми періодами і свідчить про певні труднощі у просуванні продукції.

Підсумки результатів J.M. Smucker за IV квартал

Здатність J.M. Smucker перевищити очікування щодо прибутку й забезпечити більш високу, ніж очікувалося, валову маржу стала однією з яскравих подій цього кварталу. Акції відреагували позитивно, одразу після оголошення результатів піднявшись на 7,2% до $114,25.

Хоча останній квартальний результат був сильним, інвесторам слід враховувати довгострокову фундаментальну ситуацію та оцінку під час аналізу потенціалу акцій.

Відкрийте для себе більше історій зростання

Поки багато інвесторів зосереджують увагу на таких гучних іменах, як Nvidia, менш відомий постачальник напівпровідників тихо домінує у виробництві ключового елемента для AI, на який покладаються галузеві гіганти.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.