У четвертому кварталі виручка BeiGene зросла на 33% у річному вимірі, за рік компанія вийшла в прибуток, а Beyouze за один квартал отримав рекордні 1,1 млрд юанів|Огляд фінансового звіту

BeiGene оголосила 26 лютого фінансові результати за четвертий квартал і весь 2025 рік, подолавши точку беззбитковості та попрощавшись з багаторічною епохою "спалювання грошей".

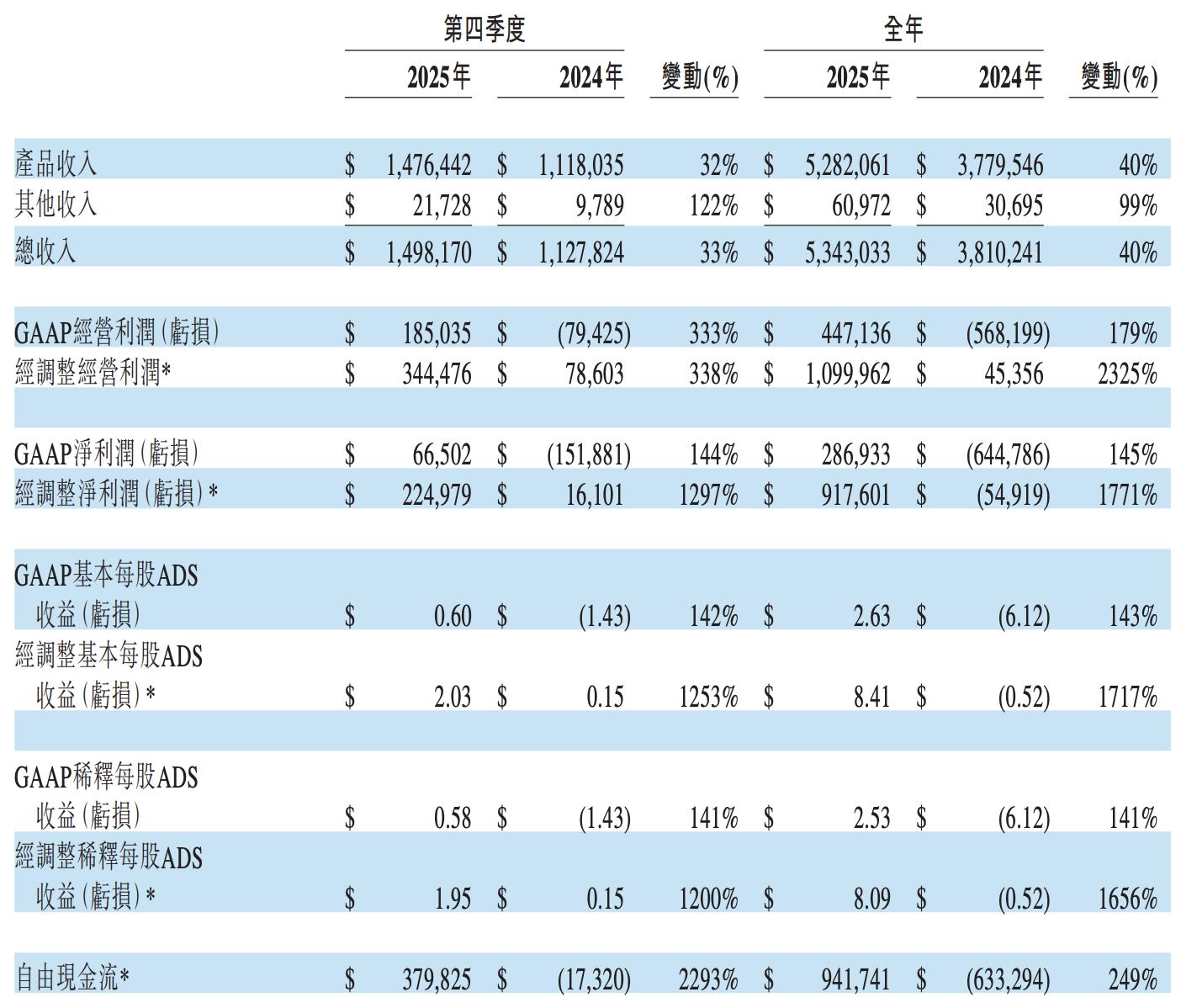

- Загальний річний дохід досяг 5,343 млрд доларів США, що на 40% більше, ніж торік; дохід за четвертий квартал склав 1,5 млрд доларів США, зростання на 33% рік до року.

- Чистий річний прибуток за GAAP склав 287 млн доларів США, що різко змінило ситуацію з чистим збитком у 645 млн доларів у 2024 році, забезпечивши історичний прибуток.

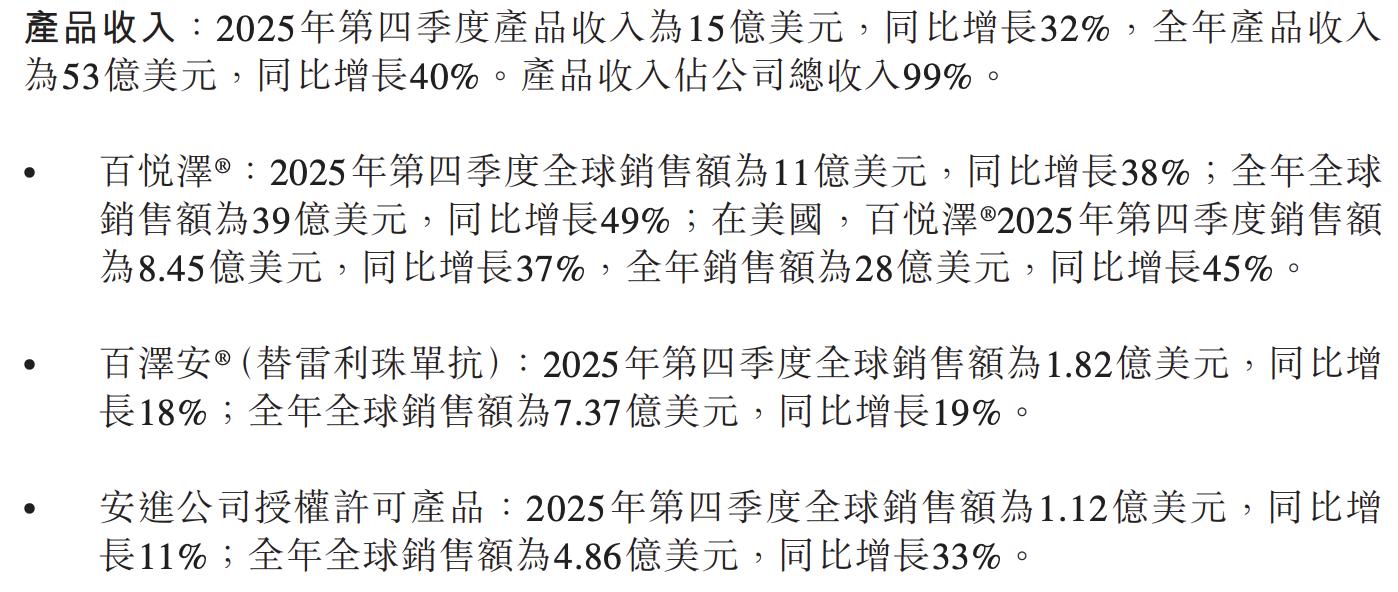

Флагманський продукт Brukinsa (Зебутініб) продовжує стрімко розширюватися: світові продажі за рік склали 3,9 млрд доларів США, що на 49% більше, ніж роком раніше; продажі за четвертий квартал перевищили 1,1 млрд доларів США (UTC+8), зростання на 38% рік до року. Ринок США забезпечив 2,8 млрд доларів за рік, зростання на 45%, зміцнюючи лідерську позицію на глобальному ринку BTK-інгібіторів.

Якість прибутку значно зросла: річний операційний прибуток без GAAP досяг 1,1 млрд доларів США, що більш ніж у 23 рази перевищує 45,36 млн доларів у 2024 році. Вільний грошовий потік перейшов у позитив до 942 млн доларів, що є якісним стрибком порівняно з мінус 633 млн доларів у 2024 році, а повне розкриття операційного важеля знаменує новий етап комерціалізації компанії.

Прогноз на 2026 рік: загальний дохід компанії складе 6,2–6,4 млрд доларів США, що приблизно на 20% більше рік до року; очікуваний операційний прибуток за GAAP — 700–800 млн доларів США. Такі продукти, як Sotoclax та інші пізні кандидати для гематологічних пухлин, наближаються до комерціалізації, що стане рушієм наступної фази зростання компанії.

Ключові продукти: Brukinsa домінує на ринку, Tislelizumab стійко розширюється

Brukinsa завдяки широкому регуляторному схваленню та значній клінічній доказовій базі встановила абсолютне лідерство на ринку BTK-інгібіторів. Шестирічні результати дослідження SEQUOIA та довгострокові дані ALPINE, представлені на щорічній конференції ASH, додатково підтверджують її стійкі переваги для пацієнтів з вперше діагностованим та рецидивуючим/рефрактерним CLL/SLL, зміцнюючи її лідерство.

Tislelizumab у четвертому кварталі мав світові продажі у 182 млн доларів США (UTC+8), зростання на 18% рік до року; річний дохід склав 737 млн доларів, що на 19% більше. Дані випробувань показують, що комбінація з Zanidatamab у першій лінії терапії HER2-позитивної аденокарциноми шлунково-стравохідного переходу суттєво покращує загальну виживаність, що закладає основу для подання заявки на нові показання у 2026 році.

Продажі ліцензійованих продуктів Amgen за рік склали 486 млн доларів США, зростання на 33%.

Розвиток портфеля: Sotoclax запроваджує другу траєкторію зростання

Інгібітор BCL2 Sotoclax (Baiyueda) став найбільшим проривом портфеля цього кварталу: отримав перше у світі схвалення у Китаї для показань R/R MCL і CLL/SLL; одночасно отримав пріоритетний статус огляду FDA, а заявка на продаж у ЄС також подана.

У першій половині 2026 року FDA прийме регуляторне рішення щодо R/R MCL, і препарат має шанс стати наступним ключовим комерційним продуктом компанії.

Кандидат BTK CDAC BGB-16673 представив дані першої фази для CLL на ASH, і очікується, що заявку на прискорене схвалення подадуть у другій половині 2026 року.

Ряд ранніх препаратів для лікування солідних пухлин вже розпочали перші випробування на людях; інгібітор CDK4 BGB-43395, як очікується, розпочне 3 фазу першої лінії для HR+/HER2- метастатичного раку молочної залози у першій половині 2026 року (UTC+8), портфель компанії продовжує розширюватися.

Прибутковість: розширення валової маржі, ефективний контроль витрат

У четвертому кварталі та за весь 2025 рік валова маржа за GAAP становила відповідно 90,4% і 87,3%, що вище за відповідний період 2024 року (85,6% і 84,3%). Валовий прибуток за non-GAAP (без урахування амортизації) досяг 90,7% і 87,8% відповідно, ефекти масштабу та підвищення виробничої ефективності продовжують позитивно впливати на якість прибутку.

Річні операційні витрати за GAAP склали 4,227 млрд доларів США, зростання на 12%, що значно нижче 40% зростання доходу, чітко проявляється ефект операційного важеля.

Витрати SG&A у відношенні до доходу від продуктів знизилися з 48% у 2024 році до 39%, витрати на R&D зросли на 10% рік до року. Слід зазначити, що чистий річний прибуток включає одноразові негативні чинники: знецінення інвестицій в акції на 76 млн доларів і позапланові податкові витрати на 25 млн доларів.

Баланс і грошовий потік: достатньо ресурсів, впевненість зростає

Станом на кінець 2025 року грошові кошти та їх еквіваленти компанії склали 4,61 млрд доларів США, що приблизно на 75% більше, ніж 2,64 млрд доларів на кінець 2024 року, суттєво зміцнюючи фінансову позицію.

Чистий грошовий потік від операційної діяльності за рік склав 1,128 млрд доларів, що різко контрастує з чистим відтоком у 141 млн доларів у 2024 році, операційний грошовий потік вперше різко став позитивним.

У балансі загальні активи зросли до 8,19 млрд доларів, власний капітал акціонерів — до 4,36 млрд доларів.

Через угоду з Royalty Pharma додано 907 млн доларів майбутніх зобов'язань з роялті. Річні капітальні витрати склали 186 млн доларів, що значно менше 493 млн у 2024 році, якість вільного грошового потоку суттєво покращилася.

Прогноз на 2026: ціль — 6,4 млрд, очікується подальше зростання прибутковості

Прогноз річного доходу на 2026 рік становить 6,2–6,4 млрд доларів США, середнє значення — 6,3 млрд, що приблизно на 18% більше рік до року. Валовий прибуток за GAAP очікується на високому рівні — близько 80%, операційний прибуток за GAAP — 700–800 млн доларів, non-GAAP операційний прибуток — 1,4–1,5 млрд доларів, що забезпечує суттєве зростання порівняно з 2025 роком.

Компанія зазначає, що інші доходи (витрати) очікуються з чистими витратами у 25–50 млн доларів, що пов'язано з амортизацією відсотків за угодою з Royalty Pharma.

Якщо фінансові результати за 2026 рік будуть достатньо позитивними, часткове повернення резервів під знецінення може принести суттєву податкову вигоду, але точний час невідомий. Очікується, що кількість розбавлених акцій ADS становитиме близько 118 млн, що відповідає поточному рівню.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Фінансовий віцепрезидент Tesla Парані залишає посаду

A47 (AGENDA47) за 24 години коливалася на 50,4%: обсяг торгів збільшився на 587% у синергії з запуском стейкінгу