Luckin: війна доставки «викрала» лідера кавового ринку?

Переглянути оригінал

-:海豚投研

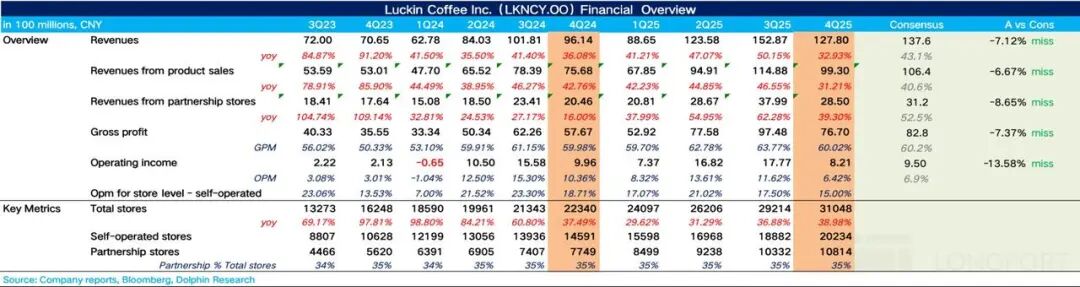

Luckin Coffee (LKNCY) 26 лютого 2026 року за східноазійським часом, перед відкриттям торгів на американському ринку, оприлюднила фінансовий звіт за четвертий квартал 2025 року (станом на грудень 2025 року). В цілому,у четвертому кварталі, на тлі послаблення субсидій на доставку та скорочення власних субсидій Luckin, темпи зростання доходів суттєво сповільнилися, а вплив зростання витрат на доставку, викликаний “війною доставок”, продовжує суттєво тиснути на прибутковість у четвертому кварталі, що призвело до результатів нижчих за очікування ринку.

1. Темпи відкриття нових магазинів сповільнилися.У четвертому кварталі Luckin чисто додала 1834 магазини, темпи зростання знизилися у порівнянні з попереднім кварталом,основною причиною, за оцінкою Dolphin, є те, що через різке зростання витрат на виконання замовлень, спричинене “війною доставок”, рентабельність магазинів знизилася, і компанія свідомо сповільнила темпи відкриття нових точок, щоб пріоритетно забезпечити якість прибутковості окремих магазинів.

З іншого боку, варто зазначити, що темпи відкриття магазинів Luckin у Південно-Східній Азії (Сінгапур, Малайзія) зросли. 2. Темпи зростання виручки зі співставних магазинів (SSSG) суттєво знизилися.Як основний показник, що відображає ендогенне зростання окремих магазинів Luckin за вирахуванням впливу нових магазинів,темпи зростання виручки зі співставних магазинів (SSSG) зросли на 1,2% у річному вимірі,оскільки у четвертому кварталі Luckin скоротила субсидії та підняла ціни на окремі продукти, алез фактичних результатів по магазинах видно, що підвищити ціни було непросто,азагальна чутливість споживачів до цін висока, що призвело до обсягів продажів нижчих за очікування. 3. Кількість щомісячних активних платіжних користувачів зростає повільніше.У четвертому кварталі кількість щомісячних активних платіжних користувачів Luckin зросла на 27% у річному вимірі, але зростання суттєво сповільнилося у порівнянні з другим і третім кварталами,на думку Dolphin, це свідчить про те, що рівень конверсії та утримання користувачів доставок у власних каналах невисокий, а після зменшення субсидій бажання повторної покупки суттєво знижується. 4. Витрати на виконання замовлень залишаються на високому рівні, що з’їдає прибуток.У четвертому кварталі валова маржа Luckin залишалася стабільною, а щодо витрат —основна проблема полягає у високій частці замовлень через доставку, що утримує витрати на доставку на високому рівні — 13% (у нормі це 7%-9%), що з’їдає прибуток,і, у підсумку, операційний прибуток за Non-GAAP склав 960 млн юанів, що на 13% менше в річному вимірі. Огляд ключових показників діяльності:

Загальний погляд Dolphin: Загалом результати Luckin за четвертий квартал схожі на третій: зростання доходів, але тиск на прибуток.Ринок очікував, що зі зниженням субсидій на доставку завдяки “війні доставок”, при незначному уповільненні темпів зростання співставних магазинів, зростання частки самовивозу стимулюватиме поступове відновлення прибутковості, але цей процес йде повільніше, ніж очікувалося. Щодо “війни доставок”, хоча ринковий нагляд неодноразово втручався, з результатів видно, що зниження субсидій у четвертому кварталі було незначним: хоча воно й повернулося від піків липня-серпня, але все ще далеко від рівнів до “війни доставок”; згідно з дослідженнями,субсидії у четвертому кварталі були приблизно на рівні травня-червня. Як комісії платформи, так і витрати на доставку знизили власну прибутковість Luckin; по суті, це тому, що це порушило наднизькомаржинальну модель каналів із самовивозом, і змусило Luckin працювати за високовартісною моделлю доставки. Саме це є ключовою причиною, чому у четвертому кварталі Luckin різко скоротила субсидії для збереження прибутку: a. Скорочення асортименту низьких цін: З одного боку,Luckin скоротила асортимент 9,9-юаневих продуктів із 8-10 позицій у третьому кварталі до лише 2 (тільки базові американо і лате), а також суттєво зменшила частоту акцій “купи два — отримай один”, купонів на великі знижки; частка найбільш вигідних цін на сторонніх платформах також суттєво зменшилася. b,Додавання до структури продуктів: Для ключових продуктів (кокосове молоко, оксамитовий лате тощо) Luckin не підвищувала ціни напряму, але шляхом впровадження опцій “великий стакан”, “додати еспресо” тощо, розширила потенціал прибутковості з кожного напою; окрім того, ціна нових хітів “Міньйони”, “Зимовий п’ятиелементний лате” суттєво вища за базові (на 30%-50%).

Загальний погляд Dolphin: Загалом результати Luckin за четвертий квартал схожі на третій: зростання доходів, але тиск на прибуток.Ринок очікував, що зі зниженням субсидій на доставку завдяки “війні доставок”, при незначному уповільненні темпів зростання співставних магазинів, зростання частки самовивозу стимулюватиме поступове відновлення прибутковості, але цей процес йде повільніше, ніж очікувалося. Щодо “війни доставок”, хоча ринковий нагляд неодноразово втручався, з результатів видно, що зниження субсидій у четвертому кварталі було незначним: хоча воно й повернулося від піків липня-серпня, але все ще далеко від рівнів до “війни доставок”; згідно з дослідженнями,субсидії у четвертому кварталі були приблизно на рівні травня-червня. Як комісії платформи, так і витрати на доставку знизили власну прибутковість Luckin; по суті, це тому, що це порушило наднизькомаржинальну модель каналів із самовивозом, і змусило Luckin працювати за високовартісною моделлю доставки. Саме це є ключовою причиною, чому у четвертому кварталі Luckin різко скоротила субсидії для збереження прибутку: a. Скорочення асортименту низьких цін: З одного боку,Luckin скоротила асортимент 9,9-юаневих продуктів із 8-10 позицій у третьому кварталі до лише 2 (тільки базові американо і лате), а також суттєво зменшила частоту акцій “купи два — отримай один”, купонів на великі знижки; частка найбільш вигідних цін на сторонніх платформах також суттєво зменшилася. b,Додавання до структури продуктів: Для ключових продуктів (кокосове молоко, оксамитовий лате тощо) Luckin не підвищувала ціни напряму, але шляхом впровадження опцій “великий стакан”, “додати еспресо” тощо, розширила потенціал прибутковості з кожного напою; окрім того, ціна нових хітів “Міньйони”, “Зимовий п’ятиелементний лате” суттєво вища за базові (на 30%-50%).  Завдяки підходу a&b, Luckin може зберігати імідж “доступної ціни” з мінімальними витратами, уникаючи перетоку клієнтів до наддешевих брендів типу Lucky Coffee, водночас максимально монетизуючи цінову різницю та підтримуючи маржу за рахунок диференціації цін для різних сегментів споживачів. Попри скорочення субсидій для кінцевого споживача, ще одна важлива тенденція — у четвертому кварталі Luckin збільшила субсидії для франчайзингових магазинів (особливо для тих, де обсяг продажів чашок низький).

Завдяки підходу a&b, Luckin може зберігати імідж “доступної ціни” з мінімальними витратами, уникаючи перетоку клієнтів до наддешевих брендів типу Lucky Coffee, водночас максимально монетизуючи цінову різницю та підтримуючи маржу за рахунок диференціації цін для різних сегментів споживачів. Попри скорочення субсидій для кінцевого споживача, ще одна важлива тенденція — у четвертому кварталі Luckin збільшила субсидії для франчайзингових магазинів (особливо для тих, де обсяг продажів чашок низький).Dolphin вважає, що з одного боку, це пов'язано з тим, що у 2025 році Luckin масово відкривала франчайзингові магазини на ринках нижчого рівня, і ці франчайзі незабаром зіткнуться з першим “низьким сезоном” (перший квартал), що допоможе їм плавно пройти цей період. Крім того,це свідчить про те, що попри досягнення позначки у 30 000 магазинів, компанія все ще вважає необхідним розширюватися на нижчих ринках через франчайзингову модель. У 2026 році, хоча у четвертому кварталі Luckin тимчасово сповільнила темпи відкриття нових магазинів, можна впевнено сказати, щона тлі подальшого зростання проникнення кави у Китаї, провідні бренди не сповільнюватимуть темпи відкриття, і основна стратегія — це нарощування частки ринку,алене за рахунок цінових війн, а завдяки покращенню ефективності операцій. З точки зору інвестицій, враховуючи, що середньо- і довгострокова конкурентоспроможність Luckin суттєво не змінилася, Dolphin схиляється до думки, що вплив “війни доставок” на прибуток Luckin є тимчасовим явищем.

Детальний аналіз нижче

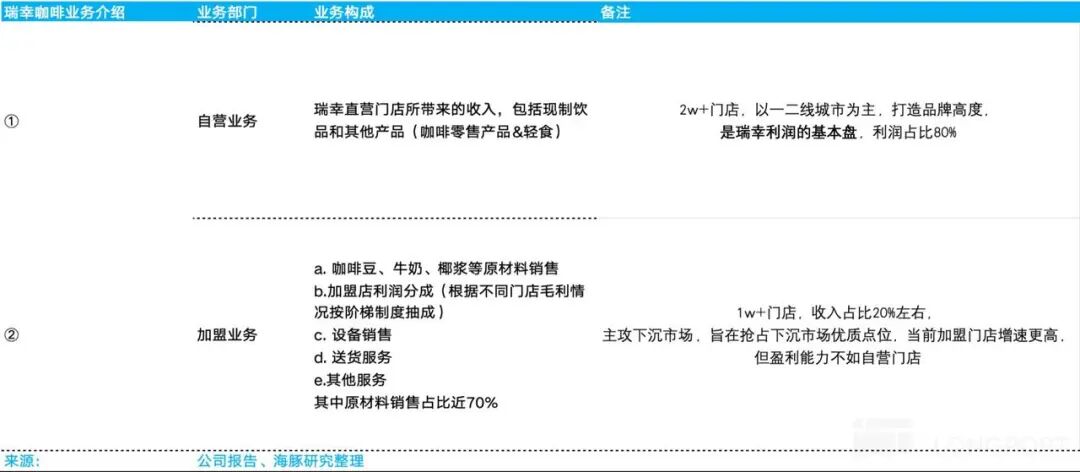

1. Огляд інвестиційної логіки За офіційною інформацією компанії, Luckin Coffee має дві основні бізнес-лінії: власні магазини та франчайзинг. 1) Власні магазини — це дохід від магазинів, що належать безпосередньо Luckin Coffee, яких наразі понад 20 000, переважно у містах першого і другого рівня, і які мають ключове значення для формування бренду.Власний бізнес — основа прибутковості компанії, на нього припадає понад 80% прибутку. 2) Дохід від франчайзингу включає: реалізацію сировини франчайзі (кавові зерна, молоко, кокосове молоко), відрахування від прибутку (за прогресивною шкалою залежно від маржі магазину), продаж обладнання, логістичні послуги та інші послуги, з яких продаж сировини становить майже 70% — основне джерело доходу франчайзингу. Наразі понад 10 000 франчайзингових магазинів, приблизно 20% доходу, основний фокус — ринки нижчого рівня для швидкого захоплення кращих локацій; хоча темпи відкриття франчайзингових магазинів вищі, їхня прибутковість поступається власним магазинам.

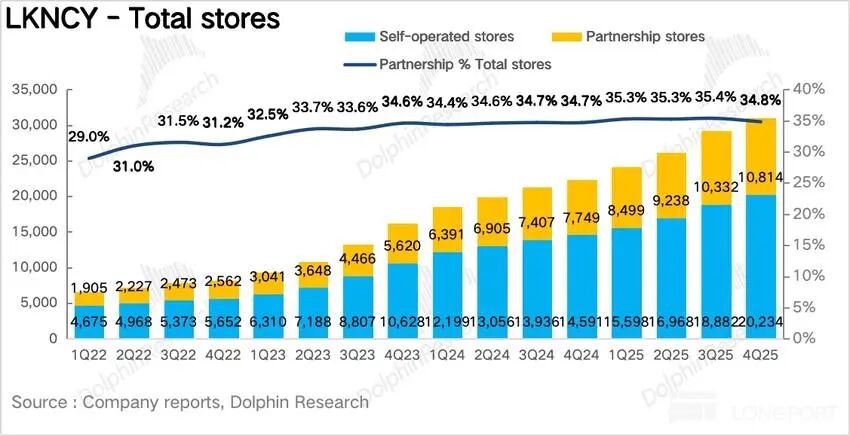

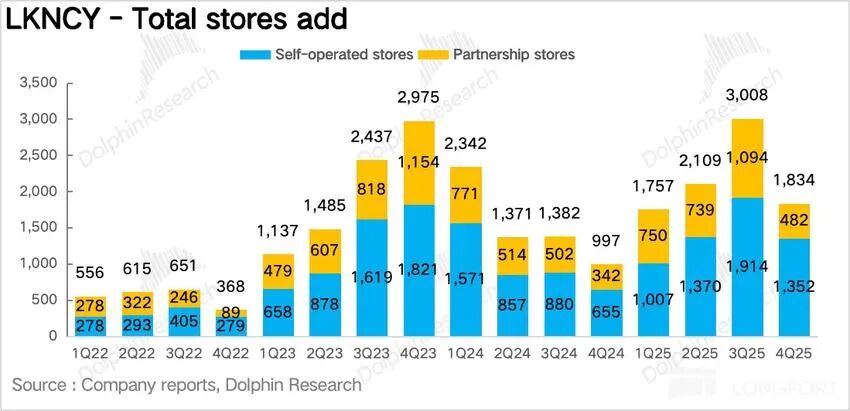

2. Темпи відкриття магазинів сповільнилися У четвертому кварталі 2025 року Luckin чисто додала 1834 магазини, загальна кількість досягла 31 048,швидкість відкриття нових магазинів суттєво знизилася у порівнянні з третім кварталом, але річний план у 8000 магазинів виконано. Крім того, щодо закордонного розвитку,Південно-Східна Азія залишається головним напрямком експансії Luckin за межами Китаю,зокрема,у Сінгапурі діють лише власні магазини за стратегією “Quick Pick + Enjoy”, що вже добре себе зарекомендувала в Китаї, з пріоритетом на ділових районах, вузах і транспортних хабах,істаном на четвертий квартал 2025 року у Сінгапурі вже 81 магазин, і загалом підрозділ у Сінгапурі вже прибутковий — це еталонний закордонний ринок для Luckin. У Малайзії ж компанія використовує франчайзингову модель,маючи 10-річну ексклюзивну угоду з дочірньою компанією GASB холдингу Gasing Industrial, що володіє широкими ресурсами комерційної нерухомості (GASB відповідає за весь ланцюг операцій, а Luckin надає бренд, цифрову систему, підтримку ланцюга постачання, стандарти продукту і навчання).

2. Темпи відкриття магазинів сповільнилися У четвертому кварталі 2025 року Luckin чисто додала 1834 магазини, загальна кількість досягла 31 048,швидкість відкриття нових магазинів суттєво знизилася у порівнянні з третім кварталом, але річний план у 8000 магазинів виконано. Крім того, щодо закордонного розвитку,Південно-Східна Азія залишається головним напрямком експансії Luckin за межами Китаю,зокрема,у Сінгапурі діють лише власні магазини за стратегією “Quick Pick + Enjoy”, що вже добре себе зарекомендувала в Китаї, з пріоритетом на ділових районах, вузах і транспортних хабах,істаном на четвертий квартал 2025 року у Сінгапурі вже 81 магазин, і загалом підрозділ у Сінгапурі вже прибутковий — це еталонний закордонний ринок для Luckin. У Малайзії ж компанія використовує франчайзингову модель,маючи 10-річну ексклюзивну угоду з дочірньою компанією GASB холдингу Gasing Industrial, що володіє широкими ресурсами комерційної нерухомості (GASB відповідає за весь ланцюг операцій, а Luckin надає бренд, цифрову систему, підтримку ланцюга постачання, стандарти продукту і навчання).Магазини зосереджені у Куала-Лумпурі, Пенанзі та інших ключових містах, працюють лише у форматі Quick Pick,і станом на четвертий квартал 2025 року їх 70, що підтверджує життєздатність франчайзингу у Південно-Східній Азії і відкриває можливості подальшого виходу на ринки Індонезії, Таїланду тощо. У Північній Америці, через високі орендні ставки та низьку впізнаваність бренду, компанія поки лише тестує модель на окремих локаціях.

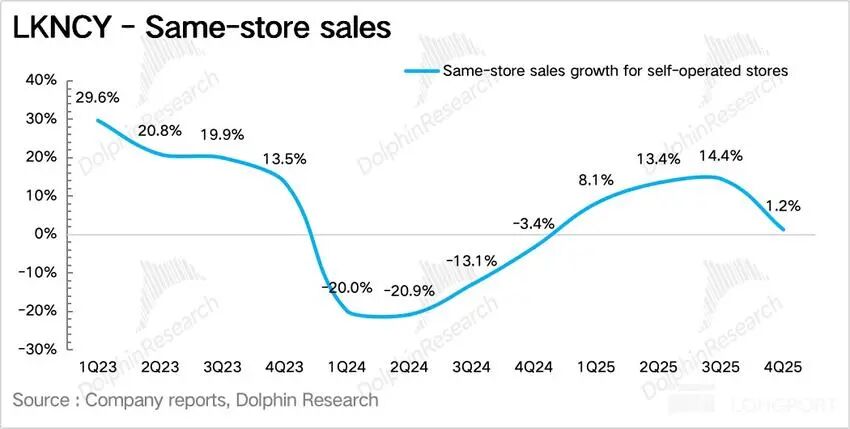

Як основний показник, що відображає ендогенне зростання окремих магазинів Luckin за вирахуванням впливу нових магазинів,темпи зростання виручки зі співставних магазинів (SSSG) зросли на 1,2% у річному вимірі, суттєво знизившись у порівнянні з третім кварталом, детальніше: За ціною за чашку,з одного боку у четвертому кварталі, через подальше скорочення субсидій на базові продукти по 9,9 юаня (зараз залишилися лише американо і кокосовий лате),ціни на більшість продуктів Luckin повернулися до діапазону 10,9-13,9 юаня.

Як основний показник, що відображає ендогенне зростання окремих магазинів Luckin за вирахуванням впливу нових магазинів,темпи зростання виручки зі співставних магазинів (SSSG) зросли на 1,2% у річному вимірі, суттєво знизившись у порівнянні з третім кварталом, детальніше: За ціною за чашку,з одного боку у четвертому кварталі, через подальше скорочення субсидій на базові продукти по 9,9 юаня (зараз залишилися лише американо і кокосовий лате),ціни на більшість продуктів Luckin повернулися до діапазону 10,9-13,9 юаня.З іншого боку, згідно з дослідженнями,завдяки оновленню системи членства та збільшенню знижок у власних каналах, а також завдяки запуску Lucky AI 1.0 у третьому кварталі, частка платних членів у четвертому кварталі зросла до 28%-30% (на 3 процентні пункти вище за третій квартал); середній чек платного члена на 30%-40% вищий, ніж у звичайного користувача, що також сприяло зростанню середньої ціни за чашку. За обсягом чашок,через скорочення субсидій та структурне підвищення цін у четвертому кварталі,з фактичних результатів по магазинах видно, що підвищити ціни було непросто,азагальна чутливість споживачів до цін висока, що призвело до обсягів продажів нижчих за очікування. Крім того, щодо продуктів, у четвертому кварталі Luckin випустила 20 нових продуктів, що перевищує показники минулого року.Щодо кавових напоїв,Luckin запустила нову лінійку Samba Dark Roast для шанувальників міцної кави,а серії “глибокого обсмаження” та зимові “оздоровчі” лате (п'ятиелементний лате) забезпечили 35%-40% зростання обсягів продажу кави. Щодо некавових продуктів,окрім оновлення лінійки фруктових та легких молочних чаїв, Luckin активніше випускала колаборації (King of Glory & Міньйони), залучаючи нових клієнтів, які не п’ють кави.

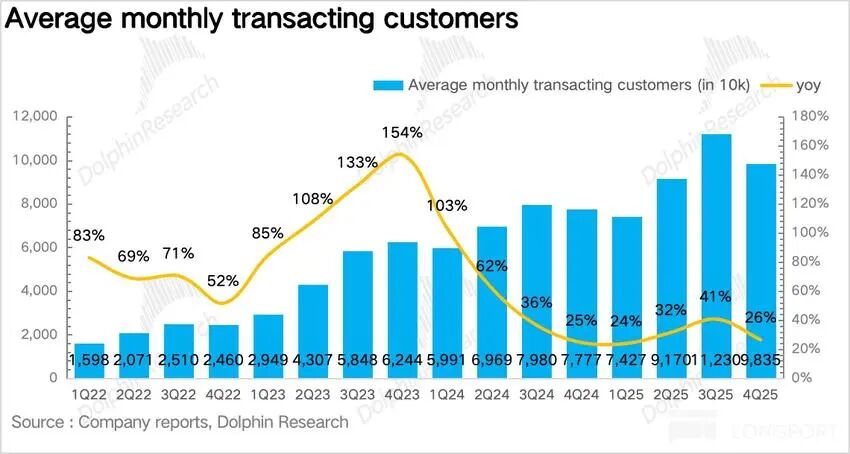

Темпи зростання кількості щомісячних активних платіжних користувачів сповільнилися.У четвертому кварталі кількість щомісячних активних платіжних користувачів Luckin склала 98 млн, що на 27% більше в річному вимірі, але приріст помітно менший, ніж у другому та третьому кварталах,оскільки під час “війни доставок” високі субсидії платформ залучили багато чутливих до ціни користувачів, а після зменшення субсидій їхня активність різко впала, що уповільнило загальні темпи приросту клієнтів і показало, що рівень утримання та конверсії таких користувачів невисокий.

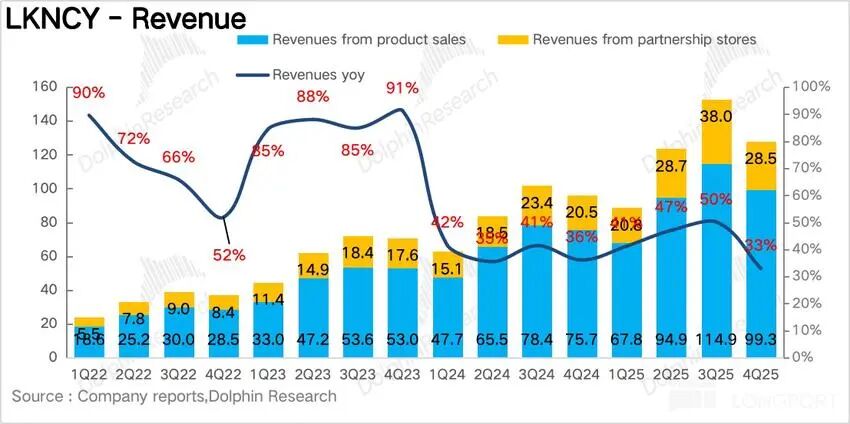

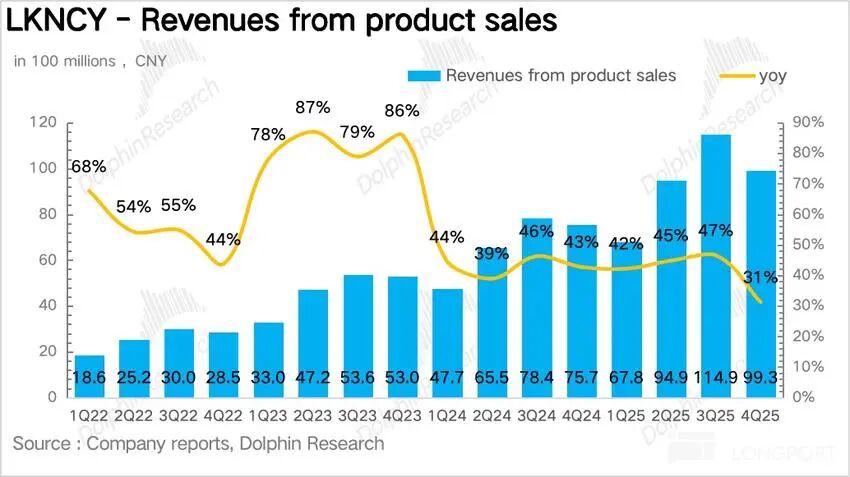

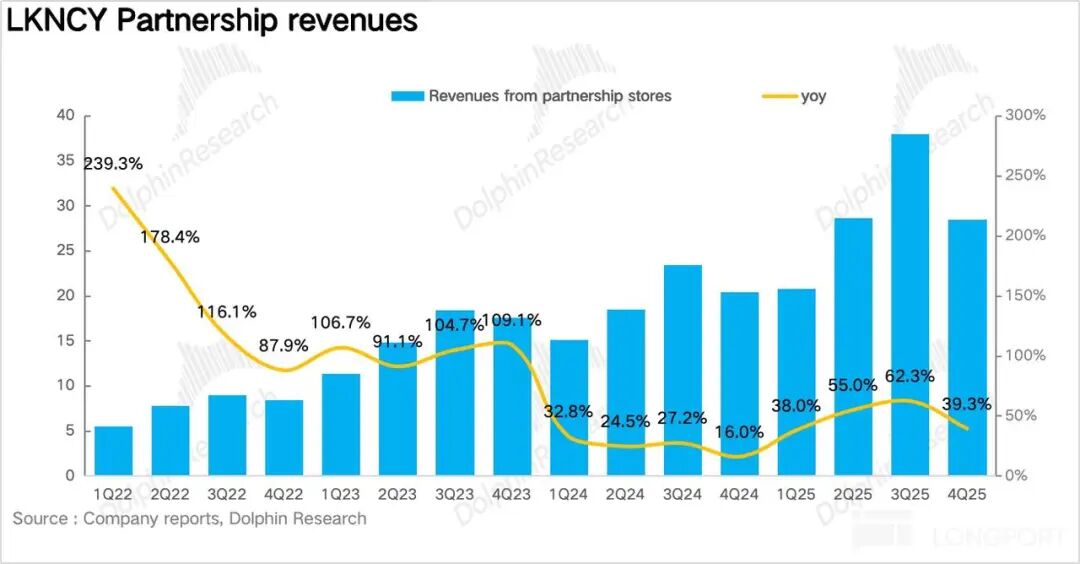

Темпи зростання кількості щомісячних активних платіжних користувачів сповільнилися.У четвертому кварталі кількість щомісячних активних платіжних користувачів Luckin склала 98 млн, що на 27% більше в річному вимірі, але приріст помітно менший, ніж у другому та третьому кварталах,оскільки під час “війни доставок” високі субсидії платформ залучили багато чутливих до ціни користувачів, а після зменшення субсидій їхня активність різко впала, що уповільнило загальні темпи приросту клієнтів і показало, що рівень утримання та конверсії таких користувачів невисокий.  1. Витрати на виконання замовлень залишаються високими, що з’їдає прибуток У четвертому кварталі Luckin отримала загальну виручку 12,78 млрд юанів, що на 32,9% більше у річному вимірі, але менше очікувань. Якщо розділити за напрямками: власні магазини дали 9,9 млрд юанів (+31,2% р/р), франчайзинг — 2,85 млрд юанів (+39,3% р/р),темпи зростання франчайзингу вищі, ніж у власної мережі — головним чином тому, що у 2025 році Luckin суттєво знизила поріг для франчайзі і прискорила експансію на ринки нижчого рівня.

1. Витрати на виконання замовлень залишаються високими, що з’їдає прибуток У четвертому кварталі Luckin отримала загальну виручку 12,78 млрд юанів, що на 32,9% більше у річному вимірі, але менше очікувань. Якщо розділити за напрямками: власні магазини дали 9,9 млрд юанів (+31,2% р/р), франчайзинг — 2,85 млрд юанів (+39,3% р/р),темпи зростання франчайзингу вищі, ніж у власної мережі — головним чином тому, що у 2025 році Luckin суттєво знизила поріг для франчайзі і прискорила експансію на ринки нижчого рівня.

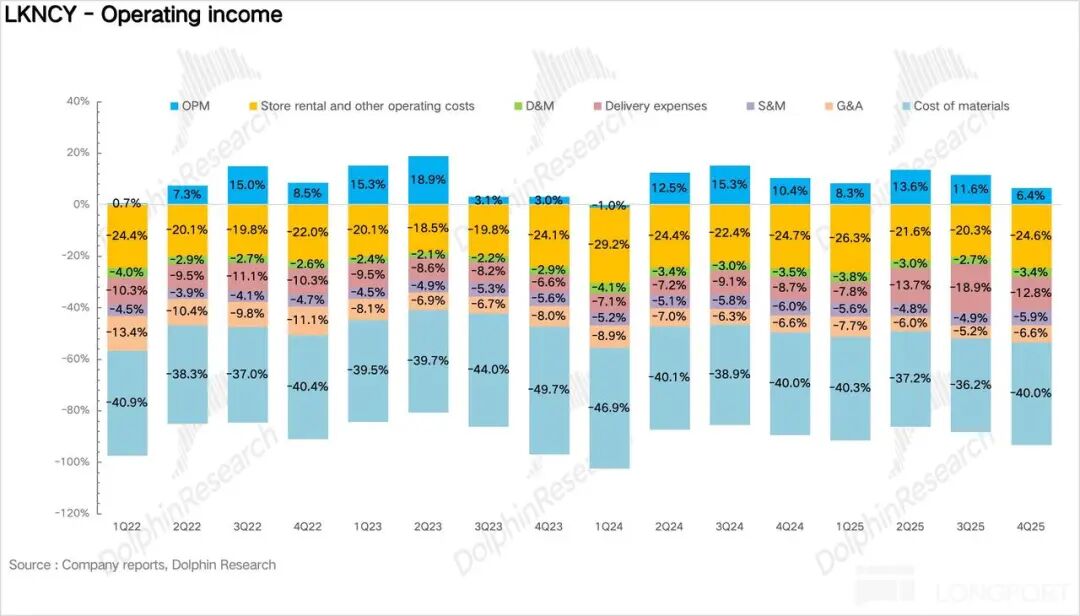

Валовий прибуток у четвертому кварталі загалом залишався стабільним, якщо розділити за статтями витрат,найбільший негатив —витрати на доставку зросли до 1,63 млрд юанів (+94% р/р), а їхня частка у виручці зросла з 8,7% рік тому до 12,8% — це головний фактор тиску на прибутковість. Однак у середньостроковій перспективі,оскільки субсидії на доставку не можуть тривати нескінченно, для Luckin це лише тимчасовий фактор, і з подальшим зростанням частки самовивозу витрати на доставку, ймовірно, повернуться до звичного рівня нижче 10%. Інші витрати, зокрема витрати на продажі та адміністративні витрати, залишались стабільними, а операційний прибуток за Non-GAAP склав 960 млн юанів, що на 13% менше в річному вимірі.

Валовий прибуток у четвертому кварталі загалом залишався стабільним, якщо розділити за статтями витрат,найбільший негатив —витрати на доставку зросли до 1,63 млрд юанів (+94% р/р), а їхня частка у виручці зросла з 8,7% рік тому до 12,8% — це головний фактор тиску на прибутковість. Однак у середньостроковій перспективі,оскільки субсидії на доставку не можуть тривати нескінченно, для Luckin це лише тимчасовий фактор, і з подальшим зростанням частки самовивозу витрати на доставку, ймовірно, повернуться до звичного рівня нижче 10%. Інші витрати, зокрема витрати на продажі та адміністративні витрати, залишались стабільними, а операційний прибуток за Non-GAAP склав 960 млн юанів, що на 13% менше в річному вимірі.

0

0

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

PoolX: Заробляйте за стейкінг

До понад 10% APR. Що більше монет у стейкінгу, то більший ваш заробіток.

Надіслати токени у стейкінг!

Вас також може зацікавити

Жорстка пастка для биків Ethereum? Чи остання дешева можливість для купівлі?

Coinspeaker•2026/03/06 09:43

Swell посилює токеноміку за допомогою аукціонів потоків комісій

Swell Network•2026/03/06 09:18

У тренді

БільшеЦіни на криптовалюти

БільшеBitcoin

BTC

$70,373.98

-3.25%

Ethereum

ETH

$2,051.06

-3.66%

Tether USDt

USDT

$0.9999

-0.02%

BNB

BNB

$639.82

-2.41%

XRP

XRP

$1.39

-2.29%

USDC

USDC

$0.9999

-0.00%

Solana

SOL

$87.29

-4.62%

TRON

TRX

$0.2866

+0.77%

Dogecoin

DOGE

$0.09265

-3.62%

Cardano

ADA

$0.2663

-2.43%

Як продати PI

На Bitget відбувся лістинг PI – купуйте та продавайте PI на Bitget за кілька кліків!

Торгувати

Ще не зареєстровані на Bitget?Вітальний пакет вартістю 6200 USDT для нових користувачів Bitget!

Зареєструватися