Live Nation зростає на 1,73% при обсязі $290 млн (467 місце), оскільки Wells Fargo підвищує рейтинг до "сильно купувати"

Огляд ринку

Live Nation Entertainment (LYV) зазнала неоднозначної торгової активності 26 лютого 2026 року, з обсягом торгів у $290 мільйонів, що на 46,1% менше, ніж попереднього дня, і зайняла 467-ме місце за ринковою активністю. Незважаючи на падіння обсягу торгів, акції зросли на 1,73% і закрилися на рівні $157,98, відображаючи впевненість інвесторів на фоні активності аналітиків. Ринкова капіталізація компанії становила $36,7 мільярда, а коефіцієнт ціни до прибутку (P/E) був -646,54, що підкреслює останні складнощі з прибутковістю. Діапазон коливань акцій за 52 тижні становив від $112,88 до $175,25, що свідчить про їхню волатильність, у той час як 50-денна та 200-денна ковзаючі середні на рівні $147,22 і $150,40 відповідно сигналізують про короткострокову консолідацію.

Ключові рушії

Останнє підвищення рейтингу акцій Live Nation до “strong-buy” від Wells FargoWFC-0.53% & Company стало вирішальним каталізатором для зростання ціни на 1,73%. Компанія встановила цільову ціну у $204 — що передбачає 29% потенційного зростання від попереднього закриття — та вказала на стратегічний перехід до володіння майданчиками як ключовий рушій зростання. Цей крок, який переводить Live NationLYV+1.73% від організатора концертів з мінімальною кількістю активів до оператора майданчиків з високою капіталовіддачею, забезпечує понад половину скоригованого операційного прибутку компанії. Аналітик Стівен Кахалл наголосив на потенціалі отримання вищого прибутку, незважаючи на зростання ризиків, відзначивши, що розширення Venue Nation може компенсувати регуляторну невизначеність навколо Ticketmaster.

Думки аналітиків залишалися неоднозначними, але переважно оптимістичними. Рейтинг “overweight” від Wells Fargo підтримали ще 19 рекомендацій “купувати” і дві “тримати”, але нещодавнє зниження рейтингу від Zacks Research до “strong sell” та зниження цільової ціни від Jefferies підкреслили наявність занепокоєнь. Середня цільова ціна аналітиків у $179,95 (на 14,6% вище за ціну закриття) відображає консенсус, що темпи зростання доходу Live Nation — на 11,1% рік до року до $6,31 мільярда в останньому кварталі — випереджають її проблеми з прибутковістю. Чистий прибуток компанії у 1,79% та рентабельність власного капіталу у 48,11% підкреслюють ефективність операцій, незважаючи на збиток у $1,06 на акцію, що гірше за очікування на $0,06.

Діяльність інституційних інвесторів додатково підкріпила впевненість. Principal Financial Group збільшила свою частку на 22,1% у 3 кварталі 2025 року, наразі володіючи акціями на суму $1,59 мільярда, а такі компанії, як Profund Advisors та EFG Asset Management, також додали або розширили свої позиції. Інституційне володіння складає 74,52%, що свідчить про сильну підтримку великих інвесторів. Проте співвідношення put/call на рівні 1,27 сигналізує про песимістичні настрої серед роздрібних трейдерів, вказуючи на обережність щодо переоцінки.

Регуляторні події також зіграли свою роль. Недавнє судове рішення зменшило побоювання щодо розділення Live Nation і Ticketmaster, а Wells Fargo прогнозує врегулювання з керованими штрафами та поведінковими змінами. Незважаючи на те, що вторинні квиткові збори — щорічний дохід у $150–$200 мільйонів — зустріли регуляторний опір, аналітики очікують зростання первинних продажів квитків, оскільки артисти отримують більше цінності. Кахалл змоделював песимістичний сценарій у $144 за акцію (-9% від поточного рівня) у разі жорсткішого антимонопольного рішення, але розглядає його як стрес-тест, а не основний прогноз.

Попри оптимізм, структурні виклики залишаються. Відношення боргу до власного капіталу компанії на рівні 8,51 та бета 1,18 підкреслюють кредитне навантаження та чутливість до ринку, тоді як співвідношення P/E/G у 18,81 вказує на ризики переоцінки. З урахуванням того, що прогноз на 2026 рік вже враховує регуляторний тиск на Ticketmaster, успіх Venue Nation і швидкість адаптації галузі до знижених вторинних зборів стануть вирішальними для результатів акцій. На даний момент сукупність підвищення рейтингів аналітиків, зростання доходів та стратегічних змін переважає короткострокові занепокоєння.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

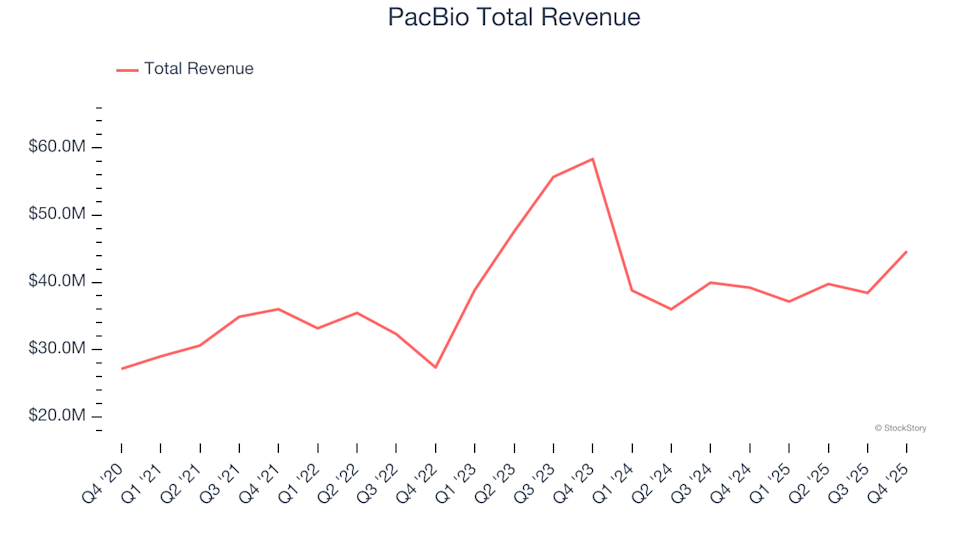

Огляд акцій Life Sciences Tools & Services за четвертий квартал: порівняння PacBio (NASDAQ:PACB)

USD/JPY: Підтримується попитом на безпечні активи та прогнозами BoJ – Rabobank

Огляд акцій Life Sciences Tools & Services за четвертий квартал: порівняння PacBio (NASDAQ:PACB)