Результати Granite REIT за четве�ртий квартал: чи враховано вже перевищення очікувань?

Granite REIT демонструє сильні результати за четвертий квартал

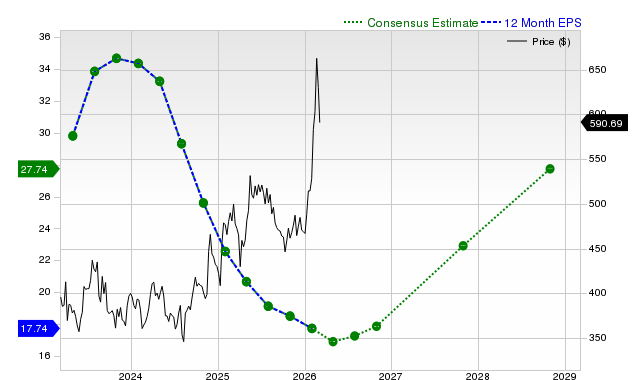

Granite REIT повідомив про вражаючі результати четвертого кварталу, перевершивши очікування. Ключовий показник — фонди від операцій (FFO) на одиницю — зріс на 8,6% у порівнянні з минулим роком, випереджаючи прогнози керівництва. Квартальний FFO досяг 1,59 канадських доларів на одиницю, що на 7,4% більше, ніж у попередньому кварталі. Такий потужний результат був забезпечений сприятливими умовами оренди та активним управлінням портфелем, а чистий операційний дохід (NOI) об’єктів з однаковими властивостями також демонстрував здорове зростання.

Незважаючи на ці результати, реакція ринку була стриманою, що вказує на те, що інвестори вже очікували такого рівня ефективності. Акції наразі оцінюються вище свого 52-тижневого максимуму, що свідчить про те, що позитивні новини вже враховані у ціні. Подальша увага зосереджена на майбутніх перспективах Granite.

Прогноз на 2026 рік: збереження динаміки

Керівництво Granite встановило очікування на 2026 рік, прогнозуючи зростання NOI об’єктів з однаковими властивостями у постійній валюті в межах від 5,5% до 6,5%. Хоча цей прогноз є солідним, він по суті продовжує нещодавню тенденцію зростання компанії, а не сигналізує про суттєве прискорення. У результаті розрив між очікуваннями та реальністю скоротився — Granite виконує свої зобов’язання, але ці зобов’язання вже закладені у вартість акцій.

Аналіз стабільності: повторюване зростання проти одноразових прибутків

Перевищення очікувань у четвертому кварталі було зумовлене як потужною поточною діяльністю, так і суттєвим одноразовим прибутком. Відокремлення цих елементів є ключовим для оцінки стійкості результатів Granite.

- Головним чинником 5,6% річного зростання NOI об’єктів з однаковими властивостями був повторюваний характер, що випливає з договірних підвищень орендної плати та сприятливих умов оренди. Ці фактори є фундаментальними для грошового потоку REIT і підґрунтям як для прогнозів керівництва, так і для історії Granite щодо зростання дивідендів. Інвестори можуть очікувати, що це органічне зростання триватиме.

- Однак основний чистий прибуток був суттєво підвищений одноразовою подією: Granite відобразив 60,5 мільйона доларів чистого прибутку від справедливої вартості інвестиційної нерухомості протягом кварталу. Ці прибутки, обумовлені вищими ринковими орендними ставками та зниженням капіталізаційних ставок, є бухгалтерськими коригуваннями, а не повторюваним грошовим потоком. Хоча вони й підвищили квартальний прибуток, вони не відображають постійну прибутковість. За повний рік Granite фактично зазнав помірних чистих втрат від переоцінки, що підкреслює волатильність цього показника.

- Ще одним важливим чинником є трансформація портфеля компанії. Granite знизив свою залежність від Magna з 93% загальної орендованої площі у 2012 році до лише 20% у 2025 році. Така диверсифікація підвищує довгострокову стабільність, знижуючи ризик концентрації орендаря та створюючи більш збалансований потік доходів. На відміну від одноразових прибутків, ця стратегічна зміна є тривалим покращенням, яке підтримує стійке зростання NOI.

Підсумовуючи, хоча Granite справді перевершив очікування у кварталі, складові цього результату свідчать про більш нюансовану картину. Повторюване зростання NOI є надійним двигуном, прибутки від переоцінки надали тимчасовий поштовх, а диверсифікація портфеля зміцнює бізнес на довгострокову перспективу. Для інвесторів стабільне органічне зростання вже враховане у ціні акцій, тоді як одноразові прибутки були менш очікуваними, що може пояснювати слабку реакцію ринку.

Оцінка та прогнози: встановлення нової бази

Поточна оцінка Granite REIT відображає високі очікування — акції торгуються вище 52-тижневого піку. Ця премія вже враховує сильні операційні результати компанії за минулий рік. Надалі керівництво має не лише відповідати, а й виправдовувати таку підвищену оцінку.

Для інвесторів, орієнтованих на дохід, коефіцієнт виплат AFFO залишився стабільним на рівні 66%, що сигналізує про те, що виплати добре підкріплені операційним грошовим потоком. Це розсудливе фінансове управління є ключовим для підтримки поточної дохідності, хоча воно саме по собі не підвищує очікувань.

Дивлячись у 2026 рік, керівництво очікує подальшого зростання NOI та прибутку, завдяки дисциплінованому розподілу капіталу. Такий прогноз продовжує поточну тенденцію зростання, а не прискорює її, підтверджуючи траєкторію, закладену 5,6% річним зростанням NOI об’єктів з однаковими властивостями. Це забезпечує прозорість, але не встановлює нової, вищої планки для ефективності.

Аналітики залишаються оптимістичними, встановивши медіанну цільову ціну на рівні 87 канадських доларів. Це передбачає певний потенціал зростання від поточних рівнів, але також відображає вже високі очікування. Ключове питання — чи зможе прогноз Granite вселити достатньо впевненості, щоб підштовхнути акції до цих цілей. На даний момент прогноз, схоже, спрямований на підтримку очікувань, а не на їх перевищення.

По суті, перспектива Granite підтримує поточну оцінку, але не створює нового каталізатора для істотного зростання ціни акцій. Подальша ефективність компанії залежатиме від її здатності стабільно забезпечувати зростання, яке відповідатиме або перевершуватиме вже амбітні очікування, закладені в цільову ціну.

Можливості та ризики: що може стати наступною несподіванкою?

Оскільки нещодавнє перевищення очікувань вже враховано у ціні акцій, наступний етап визначатиметься виконанням Granite щодо прогнозів на 2026 рік та здатністю управляти ключовими ризиками.

- Головна можливість полягає у досягненні прогнозованого зростання NOI об’єктів з однаковими властивостями у постійній валюті на 5,5%-6,5%. Саме цей показник підкріплює преміальну оцінку акцій. Якщо результат буде гірший — це може призвести до перегляду оцінки, тоді як постійне перевиконання може допомогти скоротити розрив між поточними очікуваннями та фактичними результатами, потенційно призводячи до переоцінки. Наразі прогноз підтверджує поточну траєкторію, а не дає позитивної несподіванки.

- Валютний курс — ще один важливий чинник. Granite виграв від сприятливих валютних коливань: нещодавня слабкість канадського долара щодо євро та незначне зміцнення щодо долара США підтримували звітні результати. Однак ці сприятливі умови не гарантовані, і їх зміна може вплинути на звітні NOI та прибутки, створюючи розрив між операційною ефективністю та фінансовими результатами. Інвесторам слід стежити за валютними коливаннями як потенційним джерелом волатильності.

- Нарешті, постійне ребалансування портфеля Granite та стратегія придбань є вирішальними для підтримки зростання понад органічне збільшення NOI. Компанія нещодавно придбала шість об’єктів, що приносять дохід, і продала інші, прагнучи забезпечити майбутнє зростання FFO та AFFO завдяки дисциплінованому розміщенню капіталу. Ризик полягає у тому, що привабливі можливості для придбань можуть стати дефіцитними або нові угоди будуть менш вигідними. Успіх у цій сфері підтвердить стратегію та створить новий потенціал для зростання, тоді як невдачі можуть ускладнити досягнення цільового зростання NOI.

Зрештою, подальший шлях Granite залежить від стабільного виконання. Наступна позитивна несподіванка, ймовірно, виникне з здатності компанії досягати цілей щодо NOI, реагувати на валютні коливання та ефективно інвестувати капітал. Ринок уважно стежитиме за будь-якими відхиленнями від історії стабільного зростання, яку окреслило керівництво.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Джейк Клейвер стверджує, що Ripple (XRP) перейшов із аутсайдера до творця королів. Ось чому

Ранковий огляд: NYSE щойно придбала частку у великій криптобіржі

AI-агенти отримують автономний доступ до блокчейн-інфраструктури Alchemy

Deere & Company (DE) привертає увагу: ключова інформація, яку слід врахувати перед інвестуванням