Trip.com: чи зможе вона залишит�ися «малою, але красивою» після суворого регулювання?

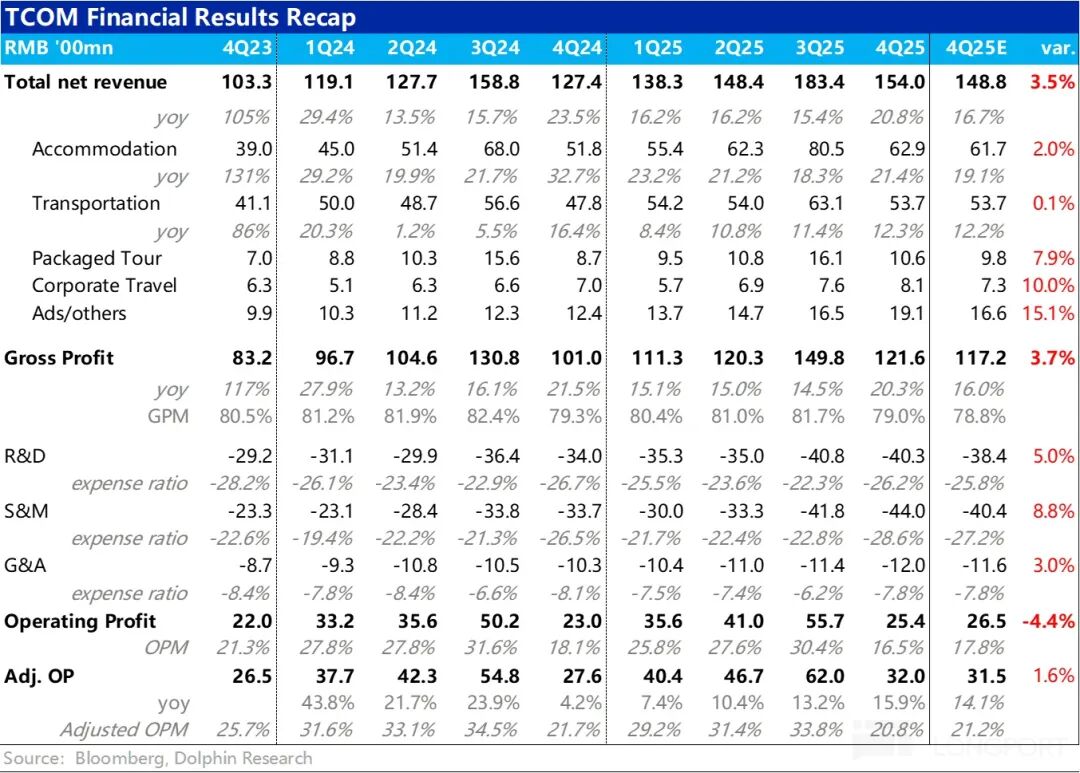

Сьогодні вранці, 26 лютого, після закриття американського фондового ринку, Trip.com, що перебуває під тиском регуляторів, оприлюднила фінансовий звіт за четвертий квартал 2025 фінансового року. Загалом, результати не є поганими: зростання доходів перевищило попередні прогнози та продовжило прискорюватися; проте операційні витрати також суттєво зросли, випереджаючи темпи зростання доходів, унаслідок чого операційний прибуток за стандартами GAAP виявився нижчим за очікування. Детальніше:

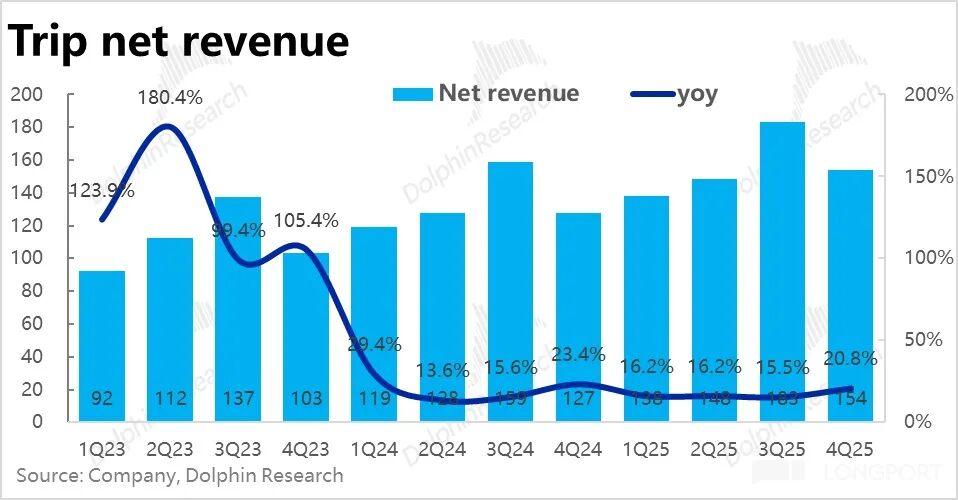

1. Сильне зростання доходів, прискорення: За доходами, загальний чистий дохід Trip.com Group зріс на 21% у річному вимірі, досягнувши нового максимуму цього року, темпи зростання помітно прискорилися порівняно з попереднім кварталом.

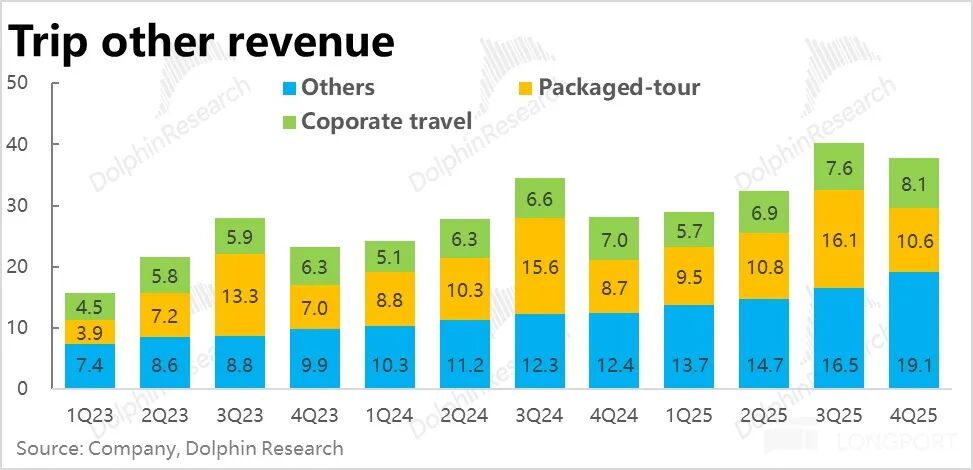

Зростання доходів у всіх бізнес-напрямах перевищило попередні прогнози, і всі вони прискорилися. Зокрема, великі за обсягом доходи від готелів і квитків залишаються стабільними та трохи перевищили очікування. Однак корпоративні подорожі, пакетні тури, реклама та інші три "малі" напрямки стали основною причиною перевищення прогнозів по доходах.

Зокрема, річне зростання доходів від пакетних турів і реклами перевищило 20% і 50% відповідно, що значно перевищує очікування. За поясненням компанії, це пов'язано з хорошими продажами продуктів для виїзних/міжнародних подорожей і додатковими рекламними доходами від розширення закордонного бізнесу.

2. Закордонний бізнес продовжує швидко зростати, майже половина всієї групи: За даними звіту, чисто закордонний бізнес Trip.com цього кварталу продемонстрував річне зростання обсягу бронювань на 60%, що відповідає минулому кварталу — навіть при високій базі зростання залишається швидким.

Міжнародний бізнес (чисто закордонний + виїзний) у 2025 році вже становив близько 40% загального доходу групи, порівняно з 35% у 2024 році, що ще більше підкреслює його значення та вплив для групи.

Основними ринками чисто закордонного бізнесу є розвинені країни, такі як Гонконг і Сінгапур, а в таких нових ринках, як Південна Корея, Малайзія та Індонезія, зростання є дуже швидким.

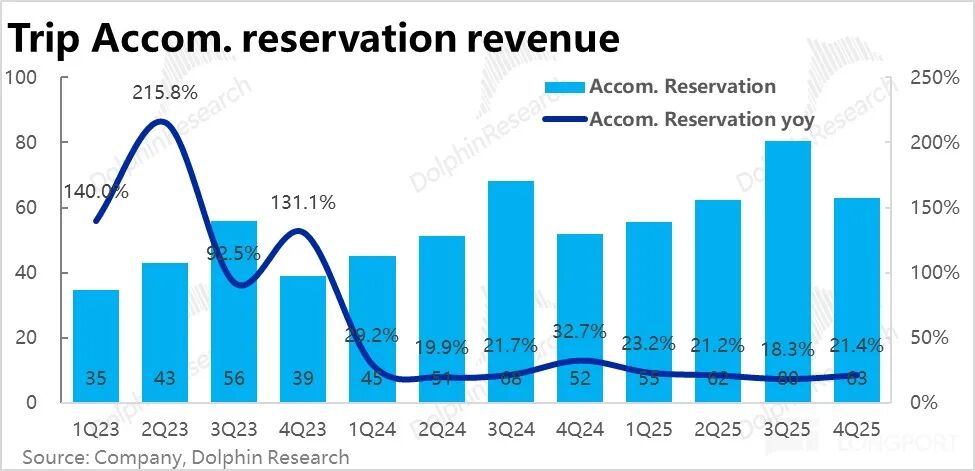

3. Стабілізація внутрішнього попиту: Серед двох основних напрямків, дохід від бронювання готелів зріс на 21% рік до року, що на понад 3 п.п. швидше, ніж у минулому кварталі, і перевищив верхню межу попереднього прогнозу. Внутрішні готелі, що дають основну частину доходу, цього кварталу зросли на понад 10%, а середній чек стабілізувався і почав зростати. Це свідчить про те, що внутрішній попит на готелі та подорожі залишається стійким.

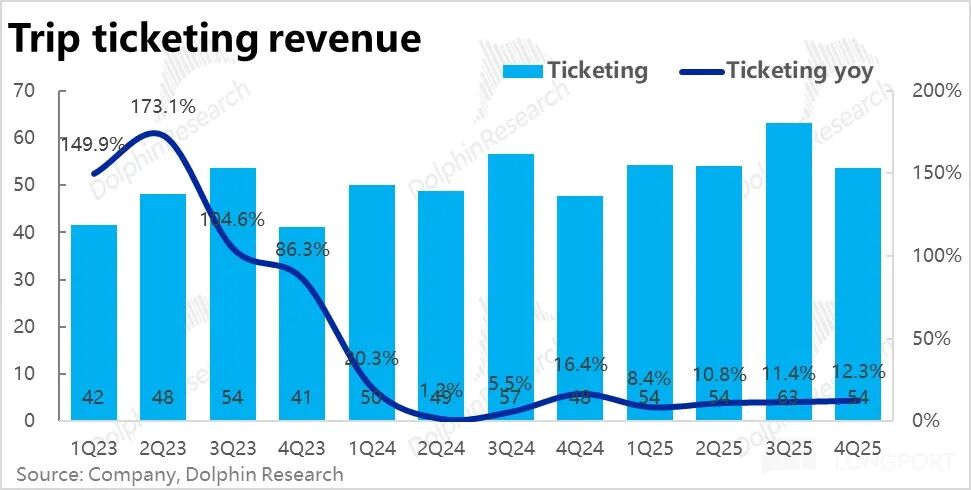

Дохід від квитків цього кварталу зріс на 12,3% рік до року, з невеликим прискоренням порівняно з попереднім кварталом. З одного боку, дохід від внутрішніх транспортних квитків продовжує знижуватися через свідоме скорочення додаткових зборів (частково, можливо, під тиском регуляторів). Основним драйвером виступають міжнародні авіаквитки з вищим доходом на квиток.

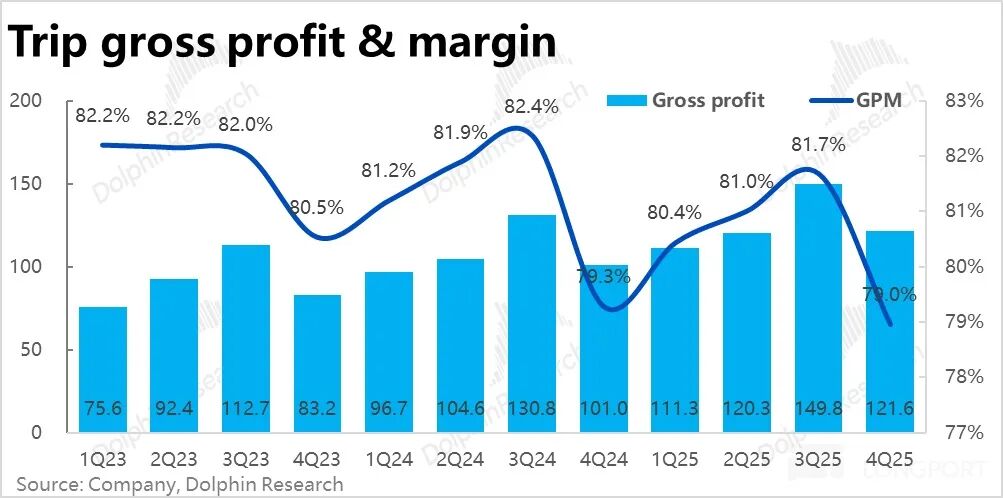

4. Звуження падіння валової маржі: у цьому кварталі валова маржа склала 79%, що менше на 0,3 п.п. порівняно з минулим роком, хоча все ще скорочується, але це найменше падіння за останні кілька кварталів. Оскільки скорочення валової маржі раніше було спричинене зростанням частки менш маржинального закордонного бізнесу, покращення прибутковості закордонного бізнесу зменшує негативний вплив на загальну маржу.

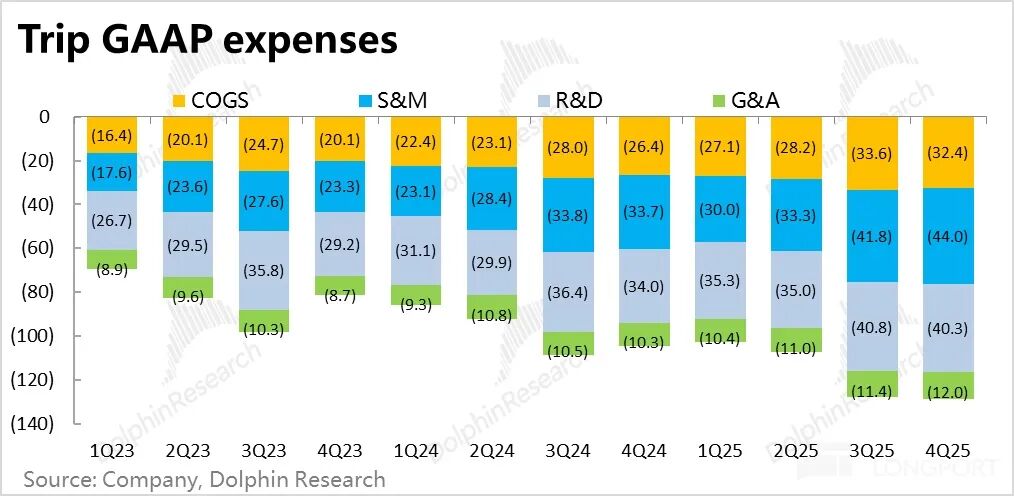

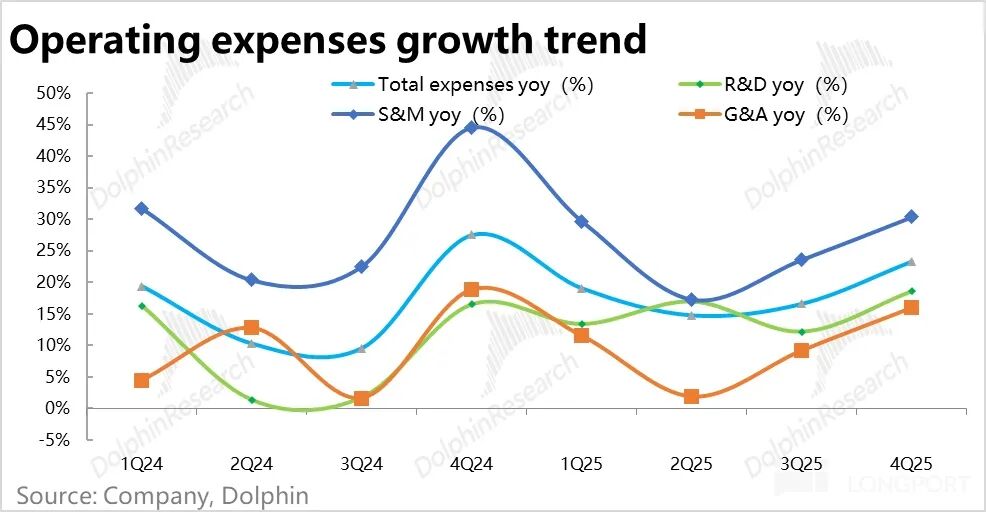

5. Значне зростання витрат, слабкі показники прибутку: цього кварталу загальні операційні витрати Trip.com зросли на 23% рік до року, суттєво прискорившись у порівнянні з минулим кварталом і випереджаючи зростання доходів. Основним фактором є зростання маркетингових витрат понад 30% рік до року, що пояснюється потребами закордонного розвитку, але не виключає підвищення конкуренції на внутрішньому ринку.

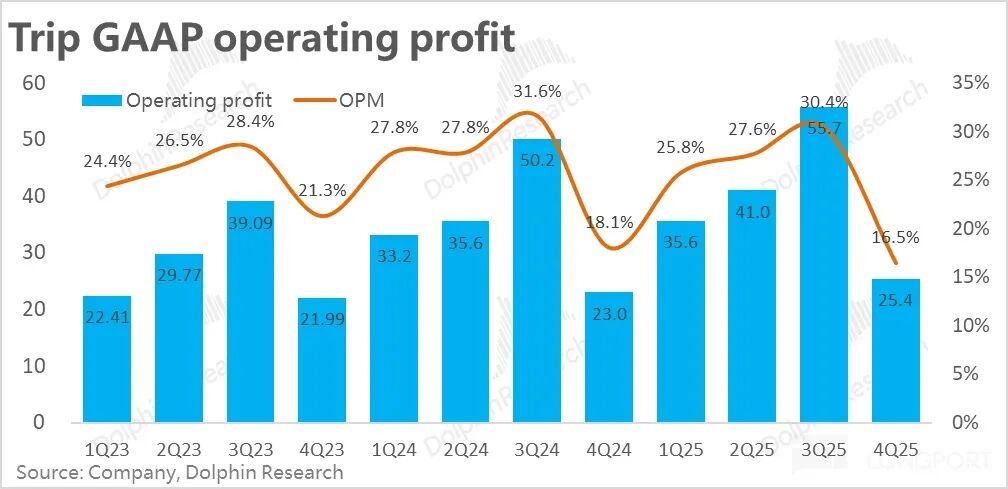

Через незначне зниження валової маржі, а також випереджаюче зростання витрат порівняно з доходами, операційна маржа за GAAP зменшилася на 1,6 п.п., що значно нижче за очікування ринку, унаслідок чого операційний прибуток за GAAP зріс лише на 10% рік до року.

6. Великі зміни в раді директорів: Крім того, цього кварталу Trip.com оголосила про відставку співзасновників і членів ради директорів — Fan Min та Ji Qi — і про призначення двох нових незалежних директорів із фінансовим та банківським досвідом. За поясненням компанії, ця зміна спрямована на оптимізацію структури ради (більша різноманітність, більше зовнішнього досвіду).

Погляд Dolphin Research:

1. По-перше, за результатами кварталу, показники можна оцінити як неоднозначні: позитивом є зростання бізнесу й доходів, яке перевищило очікування, стійкий внутрішній попит на готелі та подорожі, а також швидке зростання закордонного бізнесу, який підхопив загальний ріст групи. З погляду зростання, компанія залишається одним із лідерів серед великих китайських компаній з високою капіталізацією.

Щодо недоліків, то очевидно, що значне зростання витрат призвело до невиразного зростання прибутку. Хоча компанія пояснює це інвестиціями в закордонний бізнес, не можна виключити підвищення витрат на залучення клієнтів у Китаї на тлі активізації гравців, таких як JD.com, Fliggy, Douyin тощо.

Оскільки Trip.com вже перебуває під регуляторним розслідуванням і ринкові настрої досить чутливі, наявність як позитивних, так і негативних факторів у звітності, а не суцільне перевищення очікувань, навряд чи повністю змінить поточну слабкість акцій.

2. Щодо подальших результатів компанії, згідно з орієнтирами (за верхньою межею), загальне зростання доходів у наступному кварталі очікується на рівні 17%, що повільніше, ніж цього кварталу (хоча не виключено, що компанія навмисно занижує прогноз).

Детальніше, основні готельний і квитковий бізнеси мають зберегти темпи зростання, подібні до цього кварталу. Основна причина — висока база рекламних доходів, тому зростання може впасти з понад 50% цього кварталу до близько 20% у наступному, що вплине на загальні темпи.

Витрати, особливо маркетингові, ймовірно, продовжать зростати швидко, їхня частка у доходах може зрости на близько 2 п.п., знову ж таки через інвестиції в закордонний бізнес. Відтак, скоригований прибуток, імовірно, зросте трохи більше ніж на 10% рік до року.

У підсумку, як і цього кварталу, зростання буде пристойним (хоч і трохи повільнішим через високу базу), а прибуток залишиться слабким.

3. У розрізі бізнесу: a. Внутрішній попит на готелі та подорожі загалом стабільний, середній чек на готелі вже почав зростати, тож перспективи зростання готельного та туристичного бізнесу залишаються рівними. Щодо квиткового бізнесу, зростання кількості квитків відповідає загальним темпам по ринку. Однак через низьку маржинальність продажу тільки квитків і необхідність зберігати низький профіль додаткових послуг із високою маржею (страхування, допомога з бронюванням тощо) у поточному інформаційному середовищі, подальший дохід, ймовірно, залишатиметься негативним.

b. Щодо закордонного бізнесу, Trip.com, ймовірно, продовжить показувати темпи зростання замовлень на рівні 60%, що сприятиме зростанню доходів від закордонних готелів, пакетних турів, квитків тощо.

Щодо прибутковості, рівень збитковості Trip.com у другій половині 2025 року вже скоротився до низьких двозначних %, і надалі з розширенням бізнесу він буде природно зменшуватися, тож вихід на прибуток є ймовірним (хоча точних термінів немає).

4. Окрім фінансових результатів, найактуальніше для ринку питання — який буде вплив регулювання. Фактичний вплив можливого розміру штрафу, ймовірно, буде незначним.

Більш важливим є питання, чи не вплине це значно на конкурентні переваги Trip.com на внутрішньому ринку та можливості монетизації. Хоча наразі немає жодних офіційних заяв щодо деталей регулювання, під час обговорення результатів компанія також не дала жодних коментарів.

Згідно з новинами, основна проблема регулювання полягає в тому, що Trip.com за допомогою інструменту "автоматичного коригування цін" напівпримусово вимагає від готелів-учасників надавати найнижчі ціни в інтернеті; а також укладає контракти з "ексклюзивними" готелями, які не повинні співпрацювати з іншими платформами — типова ситуація "або-або", обидва підозрюються в монополії.

На думку Dolphin Research, оскільки пропозиція готелів і туристичних послуг (особливо у високому сегменті) більш обмежена й ексклюзивна, ніж товарів, бізнес-бар'єри Trip.com можуть бути вищими, ніж здається. Враховуючи досвід попередніх антимонопольних розслідувань щодо Alibaba та Meituan, сам по собі регуляторний тиск навряд чи істотно вплине на частку ринку Trip.com, але все ж існує ризик, що це обмежить потенціал монетизації з боку внутрішніх готелів.

Окрім цього основного ризику, існують і додаткові — потенційне загострення конкуренції на внутрішньому ринку, а також вплив AI Agent на OTA-платформи, хоча ці невизначеності не обов'язково матеріалізуються. Проте ринок наразі дуже не любить "невизначеність". Як і у випадках можливого витіснення SaaS штучним інтелектом чи Uber автопілотами, це призводить до постійного розпродажу акцій софтверних компаній та Uber.

Детальніший аналіз цінності опублікований у додатку LongBridge у колонці «Динаміка — глибокий аналіз (інвестдослідження)» під тією ж назвою.

Детальний аналіз нижче

І. Основний бізнес стабільний, "молодші" напрямки приносять несподіванки

У цьому кварталі загальний чистий дохід Trip.com Group становив близько 15,4 млрд юанів (без урахування податку з обороту), річний темп зростання піднявся до 21%, що є найвищим показником цього року, можна сказати, темпи зростання сильні.

Детальніше, основна частина доходу від готелів і квитків цього кварталу зростає стабільно, обидва напрямки прискорилися порівняно з минулим кварталом і трохи перевищили попередні прогнози. Основним джерелом перевищення очікувань стали корпоративні подорожі, пакетні тури, реклама й інші, тобто три "молодші" бізнеси. Фактичне зростання значно перевищило попередні прогнози: річне зростання доходів від пакетних турів і реклами перевищило 20% і 50% відповідно.

Згідно з телефонною конференцією, основний внесок дали міжнародні пакетні тури та додаткові рекламні доходи від закордонного бізнесу.

1. Основне зростання стабільне, невелике прискорення

За типом доходу, цього кварталу дохід від бронювання готелів зріс на 21% рік до року, що на понад 3 п.п. швидше, ніж у попередньому кварталі, перевищивши верхню межу прогнозу (18–19%). Окрім впливу підвищеної бази, середній чек на готелі як у Китаї, так і за кордоном, все ще має тенденцію до зниження, що також є причиною поступового зниження темпів зростання доходів від готелей та подорожей.

Дохід від квитків цього кварталу зріс на 12,3% рік до року, з незначним прискоренням порівняно з минулим кварталом. Як вже згадувалося раніше, із завершенням впливу минулорічного свідомого скорочення продажу авіаквитків із додатковими послугами, темп зростання доходів від квиткового бізнесу поступово відновлюється. За словами компанії, зростання міжнародних авіаквитків із вищим доходом на квиток також є одним із драйверів.

2. Реклама та корпоративні подорожі значно перевищили очікування

Щодо трьох малих напрямків, які суттєво перевищили очікування:

1) дохід від корпоративних подорожей — 810 млн юанів, зростання на 15% рік до року, темпи збігаються з минулим кварталом, також значно перевищує попередній прогноз. Основна причина — завищена обережність попереднього прогнозу, який передбачав зростання лише 4%. За словами компанії, перевищення очікувань пов'язане з підвищенням проникнення корпоративних сервісів.

2) дохід від пакетних турів — 1,06 млрд юанів, зростання на 21% рік до року, значно перевищує очікування, а зростання суттєво прискорилося порівняно з тривалим періодом однозначного зростання. За поясненням компанії, основною причиною є міжнародні відпускні тури та подорожі літніх людей у Китаї.

3. Інші доходи, переважно від реклами, зросли на 54% рік до року, значно перевищивши очікування. Компанія пояснює це додатковими рекламними доходами від виїзного та закордонного бізнесу.

ІІ. Значне зростання витрат, слабкий прибуток — це розвиток за кордон чи тиск конкуренції?

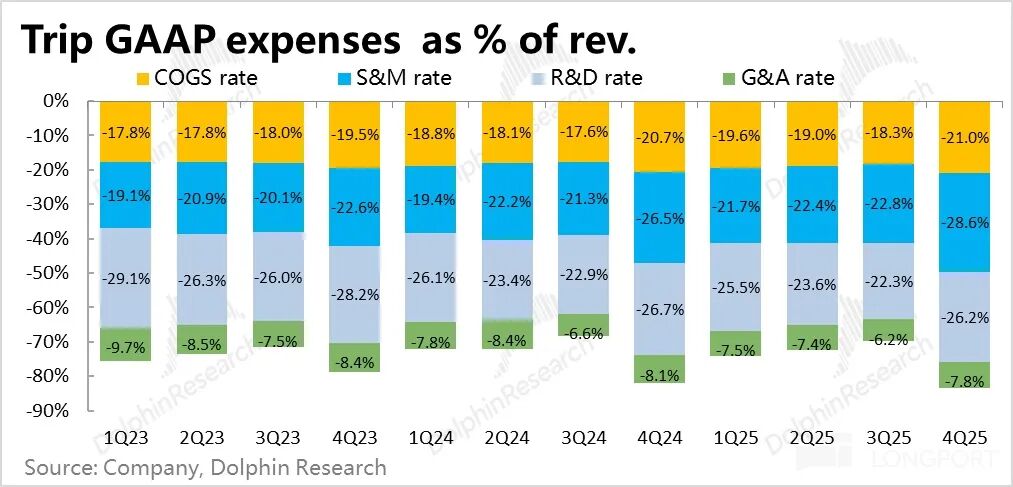

Щодо прибутковості, валова маржа у цьому кварталі склала 79%, що на 0,3 п.п. менше, ніж торік, хоча все ще залишається на спаді, але це найменше падіння за кілька останніх кварталів. Як уже зазначалося, скорочення валової маржі спричинене збільшенням частки менш прибуткового закордонного бізнесу, тому покращення прибутковості закордонного бізнесу зменшує загальний негативний вплив на маржу.

Щодо витрат, загальні операційні витрати Trip.com цього кварталу зросли на 23% рік до року, суттєво прискорившись порівняно з минулим кварталом і випереджаючи темпи зростання доходів..

Детальніше, маркетингові витрати зросли більш ніж на 30% рік до року, хоча компанія пояснює це потребою розвитку закордонного бізнесу, не виключено також вплив підвищення конкуренції на внутрішньому ринку (з боку JD.com, Fliggy, Douyin тощо).

Крім того, зростання витрат на R&D та адміністративних витрат також прискорилося порівняно з минулим кварталом, досягнувши близько 16–18%, що свідчить про тенденцію до всеохопного розширення витрат компанії.

За стандартами GAAP, через незначне зниження валової маржі та суттєве зростання витрат, разом це призвело до того, що операційна маржа за GAAP скоротилася на 1,6 п.п., до 16,5%, що значно нижче за очікування ринку. Операційний прибуток за GAAP зріс лише на 10% рік до року.

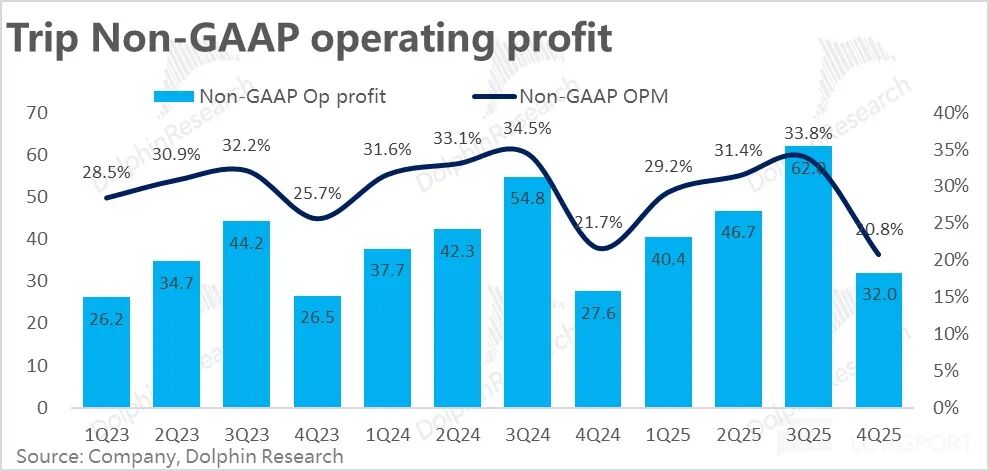

Додаючи витрати на акціонерне стимулювання, Non-GAAP операційний прибуток склав 3,2 млрд юанів, зростання на 16% рік до року, що трохи перевищує очікування ринку. Основна причина — витрати на акціонерне стимулювання цього кварталу були вищими, ніж торік, — 4,3% від загального доходу, проти 3,6% торік.

Dolphin Research вважає, що витрати на акціонерне стимулювання слід враховувати, тому основним орієнтиром є показники за GAAP.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

B.Riley знижує рейтинг акцій Brilliant Earth через тиск з боку цін на метали

Ціль Barclays у 25 доларів: оцінка структурних змін Hims & Hers після переходу на GLP-1

Даліо: bitcoin не можна порівнювати із золотом

AUD/JPY зростає до близько 111.00 після сигналу BoJ про тривале утримання ставки