Одного дня нещодавно засновник написав інвестору повідомлення з оновленням: він замінює всю свою команду служби підтримки клієнтів на Claude Code, інструмент ШІ, який може самостійно писати та впроваджувати програмне забезпечення. Для Lex Zhao, інвестора з One Way Ventures, це повідомлення означало щось більше — момент, коли такі компанії, як Salesforce, перестали бути автоматичним вибором за замовчуванням.

«Завдяки агентам для кодування, бар’єри для створення програмного забезпечення зараз настільки низькі, що вибір між розробкою та купівлею у багатьох випадках схиляється на користь розробки», — сказав Zhao для TechCrunch.

Зміна підходу «розробити чи купити» — лише частина проблеми. Уся ідея використання агентів ШІ замість людей для виконання роботи ставить під питання саму бізнес-модель SaaS. SaaS-компанії наразі встановлюють ціну на своє програмне забезпечення за користувача — тобто відповідно до кількості співробітників, які входять у систему для його використання. «SaaS довгий час вважався однією з найпривабливіших бізнес-моделей завдяки високопрогнозованим постійним доходам, величезній масштабованості й валовій маржі у 70-90%», — розповів Abdul Abdirahman, інвестор з венчурної фірми F-Prime, для TechCrunch.

Коли один або кілька агентів ШІ можуть виконувати цю роботу — коли співробітники просто просять свій ШІ отримати дані із системи — ця модель «за користувача» починає руйнуватися.

Швидкий розвиток ШІ також означає, що нові інструменти, такі як Claude Code чи Codex від OpenAI, можуть дублювати не лише основні функції SaaS-продуктів, а й додаткові інструменти, які продавець SaaS пропонував би для збільшення доходу з існуючих клієнтів.

Крім того, зараз у клієнтів є ідеальний інструмент для переговорів щодо контракту: якщо їм не подобається ціна SaaS-продавця, вони можуть, як ніколи раніше, створити власну альтернативу. «Навіть якщо вони не оберуть шлях розробки, це створює тиск на умови контрактів, які SaaS-постачальники можуть забезпечити під час поновлення», — додав Abdirahman.

Ми побачили це ще наприкінці 2024 року, коли Klarna оголосила, що відмовилась від флагманського продукту CRM від Salesforce на користь власної системи на базі ШІ. Усвідомлення того, що дедалі більше інших компаній можуть зробити так само, лякає публічні ринки, де ціни акцій SaaS-гігантів, таких як Salesforce і Workday, падають. На початку лютого, через масовий розпродаж інвесторів, майже 1 трильйон доларів ринкової вартості було втрачено на акціях компаній програмного забезпечення та послуг, а ще мільярд — протягом місяця.

Disrupt 2026: Вся технологічна екосистема в одній кімнаті

Ваш наступний раунд. Ваш наступний співробітник. Ваша наступна проривна можливість. Знайдіть це на TechCrunch Disrupt 2026, де понад 10 000 засновників, інвесторів і технологічних лідерів зберуться на три дні, що включають понад 250 тактичних сесій, потужні знайомства та інновації, що визначають ринок. Зареєструйтесь зараз, щоб заощадити до $400.

Заощадьте до $300 або 30% на TechCrunch Founder Summit

Понад 1 000 засновників та інвесторів збираються на TechCrunch Founder Summit 2026 на цілий день, присвячений зростанню, реалізації та масштабуванню у реальному світі. Вчіться у засновників та інвесторів, які формували індустрію. Знайомтеся з колегами, які проходять подібні етапи зростання. Вийдете з тактиками, які можна застосувати негайно

Пропозиція діє до 13 березня.

Експерти називають це SaaSpocalypse, а один з аналітиків дав цьому ім’я FOBO-інвестування — страх стати застарілим.

Проте венчурні інвестори, з якими спілкувався TechCrunch, вважають, що такі побоювання лише тимчасові. «Це не смерть SaaS», — сказав Aaron Holiday, керуючий партнер 645 Ventures, для TechCrunch. Швидше, це початок процесу, коли стара змія скидає шкіру, зазначив він.

Рухайся швидко, ламай SaaS

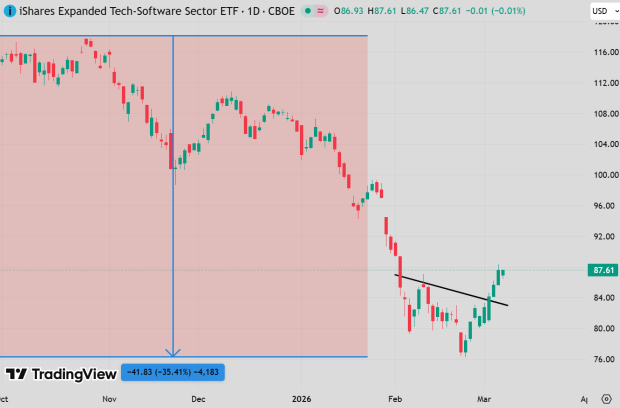

Модель поведінки публічних ринків найкраще ілюструють нещодавні запуски продуктів від Anthropic. Компанія випустила Claude Code для кібербезпеки, і пов’язані акції впали. Вона випустила юридичні інструменти в Claude Cowork AI, і акції iShares Expanded Tech-Software Sector ETF — кошика публічно торгованих софтверних компаній, включаючи такі фірми, як LegalZoom і RELX — також упали.

У певному сенсі, це було очікувано, оскільки SaaS-компанії давно були переоцінені, кажуть інвестори. Також не допомагає, що основне зростання цих компаній відбувалось під час епохи нульових відсоткових ставок, яка вже закінчилась. Вартість ведення бізнесу зростає, коли зростає вартість позикових коштів.

Інвестори публічних ринків зазвичай оцінюють SaaS-компанії, прогнозуючи майбутні доходи. Але немає жодних гарантій, що через рік або п’ять SaaS-продукти використовуватимуть так само, як раніше. Ось чому кожен раз, коли з’являється новий прогресивний інструмент ШІ, акції SaaS відчувають поштовх.

«Можливо, це перший раз в історії, коли кінцева вартість програмного забезпечення фундаментально ставиться під сумнів, що суттєво змінює те, як SaaS-компанії оцінюватимуться надалі», — сказав Abdirahman.

Адже просто додати функції ШІ поверх існуючих продуктів SaaS може бути недостатньо. Армія стартапів, які народилися в епоху штучного інтелекту, зростає рекордними темпами, повністю переосмисливши, що означає бути софтверною компанією.

Програмне забезпечення тепер легше й дешевше створювати, а отже — легше копіювати, пояснює Yoni Rechtman, партнер Slow Ventures, для TechCrunch.

Це добра новина для наступного покоління стартапів, але погана — для гравців, які роками будували свої технологічні стекі.

З іншого боку, ринку також не вистачає часу й доказів для того, щоб показати, що будь-яка нова бізнес-модель, яка виникне на місці SaaS, буде вартою уваги. Деякі компанії ШІ зараз встановлюють ціни своїх моделей на основі споживання, тобто клієнти платять залежно від того, скільки ШІ вони використовують, вимірюване в токенах (які кожен провайдер визначає трохи по-своєму).

Інші працюють над «ціноутворенням на основі результату», де плата стягується залежно від того, наскільки добре реально працює ШІ. Саме такий підхід, іронічно, використовує стартап Sierra, створений колишнім CEO Salesforce Bret Taylor, квазі-конкурент Salesforce, який пропонує агентів служби підтримки клієнтів.

Поки що цей підхід, здається, працює. У листопаді Sierra досягла $100 мільйонів річного повторюваного доходу менш ніж за два роки.

Колись також існувала ідея, що хмарне програмне забезпечення на кшталт того, що продають SaaS-компанії, ніколи не знеціниться і може існувати десятиліттями. Це досі частково так у порівнянні з тим, що було раніше, — on-premise програмне забезпечення, яке компанії мали інсталювати та обслуговувати на власних серверах.

Але перебування у хмарі не захищає SaaS-постачальників від появи абсолютно нових технологій-конкурентів: ШІ.

Інвестори мають підстави нервувати, оскільки компанії, створені на базі ШІ, з’являються, адаптуються, впроваджують і будують технології набагато швидше, ніж це може зробити традиційна SaaS-компанія. SaaS-компанії, зрештою, самі є діючими гравцями, які замінили старих on-premise постачальників у попередню епоху змін.

Цей SaaSpocalypse нагадує про рядок із пісні Taylor Swift про те, що буває, коли «хтось інший освітлює кімнату», бо «люди люблять новачків».

«Головне, що треба зрозуміти про відкат SaaS — це те, що він є одночасно реальною структурною зміною і потенційно ринковою надреакцією», — сказав Abdirahman, додавши, що інвестори зазвичай «спочатку продають, а потім задають питання».

IPO SaaS на паузі

Не лише публічні SaaS-компанії відчувають охолодження з боку інвесторів.

Згідно з доповіддю Crunchbase, опублікованою в середу, хоча ринок IPO, здається, відтаює для деяких секторів, наразі не було і не очікується жодних заявок на IPO від SaaS-компаній, які підтримуються венчурним капіталом.

Holiday зазначає, що це може бути пов’язано з великим тиском на великі приватні SaaS-компанії пізніх стадій, такі як Canva та Rippling, з огляду на вузьке вікно для IPO, високі очікування, викликані проривами ШІ, і нестабільні акції вже публічних SaaS-компаній.

Деякі з цих компаній, включаючи середні SaaS-компанії, навіть стикалися з труднощами під час залучення додаткових раундів фінансування на приватному ринку, зазначив Holiday, через ті ж самі побоювання, що й у публічних інвесторів.

«Ніхто не хоче ставати заручником волатильності публічних ринків, коли настрої можуть привести компанії до стрімкого падіння», — сказав Rechtman, додавши, що очікує, що такі компанії залишатимуться приватними значно довше.

Тим часом публічний ринок чекає можливості побачити фінансові результати перших AI-native компаній, які сподіваються вийти на IPO. За чутками, і OpenAI, і Anthropic розглядають можливість проведення IPO, можливо, навіть уже цього року.

Найімовірніший результат — це щось, що поєднує старе й нове, як це завжди буває під час технологічних змін.

Holiday зазначив, що більшість нових функцій, які компанії сьогодні тестують, «не приживуться», і що підприємствам завжди потрібне програмне забезпечення, яке відповідає вимогам щодо відповідності, підтримує аудити, керує робочим процесом і забезпечує надійність.

«Стійка цінність для акціонерів не створюється на хайпі», — продовжив він. — «Вона створена на фундаментальних показниках, утриманні клієнтів, маржинальності, реальних бюджетах і захищеності».