Глобальні прибутки свідчать про відхід від США на фоні падіння S&P 500

Ключові висновки з останнього сезону корпоративної звітності

Поки найсвіжіший раунд корпоративної звітності добігає кінця, інвесторам могло бути легко проігнорувати деякі помітні події на тлі домінування штучного інтелекту в ринкових обговореннях, глобальної напруги та поновлення торгових побоювань.

Попри ці відволікальні чинники, квартальні звіти виявили кілька важливих тенденцій, які можуть вплинути на ринок акцій до кінця року. Хоча американські компанії показали вражаюче зростання прибутків, сильні результати спостерігалися й на міжнародному рівні, що підкріплює аргументи на користь диверсифікації за межі американських акцій у бік провідних азійських та європейських компаній. Однак навіть із солідними американськими результатами ринкові реакції були змішаними: деякі компанії зіткнулися із сумнівами щодо того, чи їхнє зростання вже досягло максимуму.

Головні новини від Bloomberg

Азійські технологічні гіганти продовжували процвітати завдяки своїй центральній ролі у революції штучного інтелекту, тоді як європейські компанії, орієнтовані на споживача, зіштовхувалися з постійними труднощами. Тим часом промисловий і фінансовий сектори Європи отримали вигоду від зростання державних витрат.

Основні результати та ключові цифри

Ось підсумок основних тенденцій і видатних компаній. Зростання прибутків у США та Європі перевищило очікування: компанії S&P 500 збільшили прибутки на 13%, обігнавши прогнози на п’ять відсоткових пунктів. Провідні європейські компанії наростили прибутки на 4,5% — утричі більше за прогнозований рівень.

Однак менше компаній зробили внесок у ці позитивні сюрпризи. Лише близько 75% компаній S&P 500 перевершили очікування — це найнижча частка за три роки і падіння з 82% у попередньому кварталі. В Європі лише 47% компаній MSCI Europe показали кращі результати, ніж очікувалося, що нижче середнього за п’ять років (54%).

Реакція ринку та перспективи

Очікування на другу половину року загалом були стриманими, що призвело до різкого падіння деяких компаній, попри досягнення цілей щодо прибутків. Акції США залишалися відносно незмінними протягом цього періоду, тоді як європейські та азійські ринки зросли.

Сезон також ознаменувався занепокоєннями щодо збоїв, спричинених штучним інтелектом, особливо для компаній у сфері програмного забезпечення. За шість тижнів S&P 500 знизився, тоді як Stoxx 600 Європи зріс майже на 4%, а MSCI Asia Pacific підскочив на 11%.

Геополітичні ризики, такі як дії США проти Ірану, додають ще одного рівня невизначеності. Ринки енергоносіїв можуть зазнати цінової волатильності, що потенційно вплине на компанії та економіки у короткостроковій перспективі і підвищує ризики для інвесторів.

«Високі очікування щодо звітного сезону призвели до зростання волатильності навколо результатів», — зазначила Луїз Дадлі, менеджер портфеля глобальних акцій у Federated Hermes. «Багато компаній були оцінені ідеально, тож коли зростання або майбутні прогнози не виправдовували сподівань, ринок реагував різко».

Зростання оцінок в Азії

Сильні позиції Азії у напівпровідниковій галузі стали значною перевагою. Такі компанії, як Taiwan Semiconductor Manufacturing Co., корейська SK Hynix і китайські фабрики, зробили регіон ключовим постачальником чипів, які живлять глобальне зростання AI. Додаткові енергетичні потужності також мають підтримати подальше зростання прибутків.

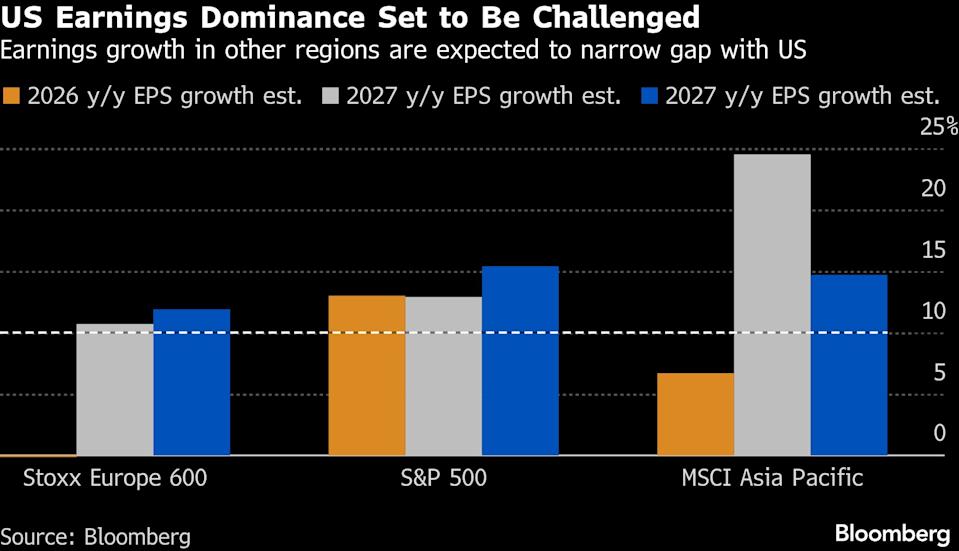

Попри те, що прибутки у США наразі зростають швидше, очікується, що решта світу наздожене, скорочуючи розрив в оцінках і надаючи більше аргументів для міжнародної диверсифікації.

«Інвестори можуть платити у 16 разів більше за прогнозований прибуток у Європі або у 23 рази у США за аналогічне зростання до 2027 року», — сказав Едріан Хелферт, головний інвестиційний директор Westwood Management. «Я найбільше впевнений у єврозоні, особливо у європейських промислових компаніях, обороні та банках. Це довгострокова структурна зміна, а не просто захисний крок».

Змішані сигнали з ринку США

Деякі великі американські технологічні компанії, включаючи Nvidia, Amazon і Microsoft, побачили розчарування інвесторів через завищені очікування та високі оцінки. Акції Nvidia впали, попри сильні продажі та оптимістичні прогнози. Хоча технологічні компанії забезпечили зростання прибутків S&P 500, більша частина цього вже була врахована у цінах акцій, і так звані «Magnificent Seven» з початку року втратили в ціні.

«Під час американського сезону звітності спостерігається зростання розчарувань», — прокоментував Тім Хейс, головний глобальний стратег Ned Davis Research.

З іншого боку, за даними Bloomberg Intelligence, очікується, що зростання прибутків поза Big Tech наздожене лідерів до 2026 року. Це може виправдати відновлення цін на акції для решти компаній S&P 500, не сигналізуючи про крах для провідних технологічних фірм.

Деякі інвестори вважають, що відхід від технологій є перебільшеним. «Зараз з'явилися привабливі можливості», — сказав Джей Хетфілд, генеральний директор Infrastructure Capital Management, зазначивши, що Amazon торгується за нижчим співвідношенням ціна/прибуток, ніж Walmart, попри кращі перспективи зростання.

Чи досягло зростання піку?

Джина Мартін Адамс, головний ринковий стратег HB Wealth Management, зазначила, що цей потужний сезон звітності у США не зміг стимулювати ралі, можливо, тому, що компанії вже досягли піку зростання.

«Зазвичай сезон звітності надихає, але цього разу так не сталося», — прокоментувала вона.

Вона припускає, що інвестори пристосовуються до очікувань повільнішого зростання прибутків, а консенсус вказує на те, що зростання у 2026 році лише зрівняється з 2025 роком, а не перевищить його. Зростання доходів S&P 500, ймовірно, досягло піку у четвертому кварталі минулого року на рівні 8,1% рік до року — це найшвидший темп із 2022 року.

«Це уповільнення фундаментальних показників може пояснити загальну втрату імпульсу ринку», — додала вона. — «Нам потрібно побачити перегляд прогнозів аналітиків у бік підвищення».

AI-розрив Європи

Останні результати європейських компаній підтвердили наявні тенденції: акції, орієнтовані на споживача, продовжують відставати, тоді як фінансові, технологічні та промислові компанії демонструють силу.

Розвиток AI затьмарює прибутки компаній, яким може загрожувати нова технологія, причому настрій часто переважає над фундаментальними показниками. Наприклад, Cap Gemini SE показала хороші результати, але її акції залишаються пригніченими після різкого падіння через побоювання щодо AI.

Також проявляється розбіжність між компаніями, що займаються програмним забезпеченням, і виробниками обладнання. ASML Holdings, виробник обладнання для чипів, повідомив про рекордні замовлення та позитивний прогноз, тоді як SAP SE, німецький лідер у сфері програмного забезпечення, розчарував повільним зростанням хмарного бізнесу.

Споживчі акції залишаються слабким місцем. Stellantis NV впала після значного списання, пов’язаного зі стратегією електромобілів, а Diageo Plc зазнала найбільшого за всю історію падіння після зниження прогнозу продажів і скорочення дивідендів через слабкість ринку США.

Зростаюча привабливість Азії

Азійські компанії продемонстрували стійкість: прибутки у технологічному та AI-секторах компенсували виклики з боку тарифів, млявого глобального попиту та нерівномірного відновлення Китаю.

Згідно з даними Bloomberg, прогнозовані прибутки для членів індексу MSCI Asia Pacific зросли більш ніж на 20% із вересня. Прогнози аналітиків щодо корпоративних прибутків у регіоні є найвищими відносно світових аналогів із початку 2023 року.

Оптимізм підкріплювався сильними результатами та прогнозами Taiwan Semiconductor Manufacturing Co., яка планує до $56 млрд капітальних витрат на 2026 рік і прогнозує майже 30% зростання виручки, що свідчить про впевненість у триваючому AI-бумі.

«Сильні прибутки свідчать про подальший потенціал зростання регіону», — написали стратеги Goldman Sachs на чолі з Тімоті Мо. — «Перспективи особливо хороші у технологіях, а результати виборів у Японії підтримують вищі оцінки».

Хоча регіон показав кращі, ніж очікувалося, результати, зростання було нерівномірним. Північна Азія, підкріплена попитом на напівпровідники та AI, забезпечила сильні прибутки на Тайвані та в окремих частинах Японії, компенсуючи постійну слабкість у сфері нерухомості та споживання в Китаї.

Сезон звітності в Японії приніс позитивні сюрпризи, що свідчить про сильніші фундаментальні показники, ніж очікувалося. Для порівняння, китайські компанії зіткнулися з труднощами: Morgan Stanley відзначає значне погіршення прогнозів прибутків на кінець 2025 року через слабкий споживчий попит і дефляційний тиск.

З участю Лінь Чжу.

(Ця стаття була оновлена з урахуванням останніх подій на Близькому Сході та виправляє рівні цін у попередній версії.)

Найпопулярніше з Bloomberg Businessweek

©2026 Bloomberg L.P.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

За місяць впав на 10%: чому інвестування в NXP (NXPI) під час цього спаду може бути розумним кроком

Не ігноруйте глобальні тенденції продажів Abercrombie (ANF) під час оцінки акцій

Comcast Business підкреслює інтеграцію WiFi 7 на тлі зростаючої інфраструктури ШІ для підприємств