Дозвольте ймовірності стати активом: попередній огляд агентів прогнозного ринку

На ринку прогнозів у 2025 році вже сформувалася тенденція, яку неможливо ігнорувати.

Автор: Jacob Zhao @IOSG

У попередніх оглядах серії Crypto AI ми постійно підкреслювали: найпрактичніші випадки використання у криптосфері нині зосереджені на оплатах у стейблкоїнах та DeFi, а Agent виступає ключовим інтерфейсом AI для користувачів. Відповідно, у тренді злиття Crypto та AI найбільш цінними є дві стратегічні траєкторії: в середньостроковій перспективі — AgentFi на основі зрілих DeFi-протоколів (стратегії кредитування, ліквідність маінінг, Swap, Pendle PT, арбітраж фінансування), а в довгостроковій — Agent Payment навколо оплат в стейблкоїнах з використанням протоколів ACP/AP2/x402/ERC-8004.

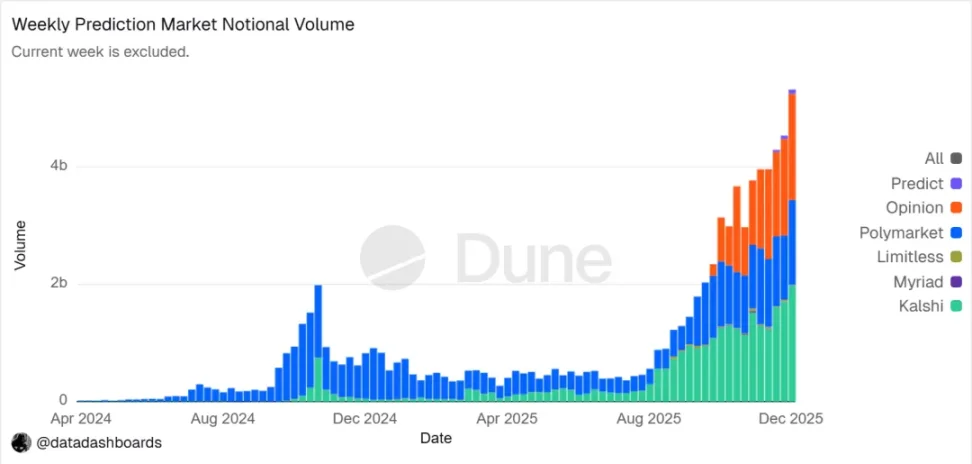

Ринок прогнозів у 2025 році вже став галузевою тенденцією, яку неможливо ігнорувати: річний обсяг торгів збільшився з приблизно $9 млрд у 2024 році до понад $40 млрд у 2025 році, що означає річне зростання на понад 400%. Цей помітний прорив відбувся завдяки кільком факторам: попит на невизначеність через макрополітичні події, зрілість інфраструктури та торгових моделей, а також перелом у регуляторному середовищі (перемога Kalshi у суді та повернення Polymarket до США). Prediction Market Agent показав перші результати на початку 2026 року і має всі шанси у наступний рік стати новим продуктом у сфері AI-агентів.

Ринок прогнозів: від інструменту ставок до «глобального шару істини»

Ринок прогнозів — це фінансовий механізм, побудований навколо торгів результатами майбутніх подій, де ціна контракту фактично відображає колективну оцінку ймовірності тієї чи іншої події. Ефективність цього механізму базується на синергії колективного розуму та економічних стимулів: у анонімному середовищі, де ставки реальні, розподілена інформація швидко інтегрується у ціновий сигнал, що зважується грошовими інтересами, зменшуючи шум та хибні оцінки.

▲ Тренд номінального обсягу торгів на ринку прогнозів. Джерело даних: Dune Analytics (Query ID: 5753743)

До кінця 2025 року ринок прогнозів сформував структуру з домінуванням двох гравців — Polymarket і Kalshi. Як повідомляє Forbes, у 2025 році сумарний обсяг торгів склав близько $44 млрд, з яких Polymarket забезпечив приблизно $21,5 млрд, а Kalshi — $17,1 млрд. Дані за тиждень у лютому 2026 року показують, що обсяг торгів Kalshi ($25,9 млрд) вже перевищив Polymarket ($18,3 млрд), займаючи майже 50% ринку; Kalshi швидко розширюється завдяки перемозі у судовій справі за контрактами на вибори, першим легальним входом у спортивні прогнози в США та відносно чітким регуляторним очікуванням. Нині їхні траєкторії розвитку помітно різняться:

Polymarket використовує гібридну архітектуру CLOB з офчейн-матчингом та ончейн-розрахунками, створюючи глобальний, децентралізований та високоліквідний ринок. Повторний вихід на ринок США забезпечив йому структуру «оншор + офшор»;

Kalshi інтегрується у традиційну фінансову систему, через API підключає основні брокерські платформи, залучає маркетмейкерів з Wall Street до торгів макро- та датаданими контрактами, продукти залежать від регуляторних процедур, довгий хвіст попиту й реакція на раптові події затримані.

Окрім Polymarket та Kalshi, інші конкурентоспроможні учасники ринку прогнозів розвиваються по двох основних траєкторіях:

- Перша — шлях комплаєнсу: події-контракти інтегруються у наявні брокерські чи великі платформні системи акаунтів та клірінгу. На основі каналів, комплаєнсу та довіри інституцій створюється перевага (наприклад, Interactive Brokers × ForecastEx з ForecastTrader, FanDuel × CME Group з FanDuel Predicts), переваги у ресурсах та комплаєнсі помітні, але масштаби продукту та користувачів ще невеликі.

- Друга — крипто-нативний ончейн-шлях: такі як Opinion.trade, Limitless, Myriad, які через інтервал майнінг, короткоциклічні контракти та медіа-дистрибуцію швидко набирають обсяг, акцентують на продуктивності та фінансовій ефективності, хоча стійкість та управління ризиками поки сумнівні.

Традиційний фінансовий комплаєнс та крипто-нативна продуктивність разом створюють багату екосистему ринку прогнозів.

Ринок прогнозів зовні схожий на азартні ігри, в основі — гра з нульовою сумою, але головна різниця між ними — у наявності позитивної зовнішності: за допомогою реальних ставок агрегується розподілена інформація, встановлюється публічне ціноутворення для реальних подій, формується цінний інформаційний шар. Тренд рухається від гри до «глобального шару істини» — з підключенням CME, Bloomberg та інших інституцій ймовірності подій стають метаданими для фінансових та корпоративних систем, а ринкова істина стає більш своєчасною та вимірюваною.

З точки зору регулювання в світі, комплаєнс ринку прогнозів дуже різний. США — єдина велика економіка, що чітко відносить ринок прогнозів до регулювання фінансових деривативів; у Європі, Великій Британії, Австралії, Сінгапурі він здебільшого вважається азартними іграми, а регуляція посилюється; Китай та Індія повністю забороняють ці ринки; глобальна експансія прогнозів залежить від місцевої регуляторної рамки.

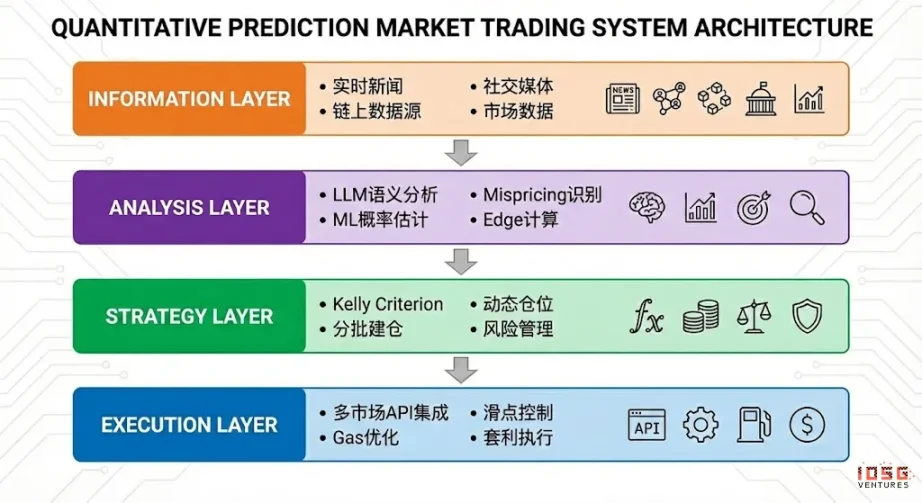

Архітектура Prediction Market Agent

Нині Prediction Market Agent входить у ранню стадію практичного застосування. Його цінність полягає не в тому, що «AI прогнозує краще», а у посиленні процесу обробки інформації та ефективності виконання на ринку прогнозів. Сам ринок — механізм інформаційної інтеграції, де ціна відображає колективну оцінку ймовірності; неефективність у реальному світі — наслідок інформаційної асиметрії, обмежень ліквідності й уваги. Prediction Market Agent має бути засобом виконування ймовірнісного управління активами: новини, нормативні тексти та ончейн-дані перетворюються на верифіковані цінові відхилення, стратегії виконуються швидше, дисциплінованіше та дешевше, а структурні можливості виявляються через крос-платформний арбітраж і портфельне управління ризиками.

Ідеальний Prediction Market Agent може бути абстрагований у чотирьох шарах:

- інформаційний шар збирає новини, соцмережі, ончейн та офіційні дані;

- аналітичний шар використовує LLM і ML для виявлення неправильного ціноутворення та обчислення Edge;

- стратегічний шар переводить Edge у позиції через формулу Келлі, пакетне відкриття позицій і управління ризиками;

- шар виконання забезпечує розміщення ордерів на різних ринках, оптимізацію сліпіджу та Gas, виконання арбітражу, створюючи ефективний автоматизований цикл.

Стратегічна рамка Prediction Market Agent

На відміну від класичних торгових середовищ, ринки прогнозів мають значні розбіжності в механізмах розрахунку, ліквідності та розподілі інформації, не всі ринки й стратегії підходять для автоматичного виконання. Головний критерій для Prediction Market Agent — чи розгорнутий він у правилах зрозумілих, кодується та відповідає структурній перевазі. Далі аналіз буде викладений на трьох рівнях: вибір активу, управління позиціями та структура стратегії.

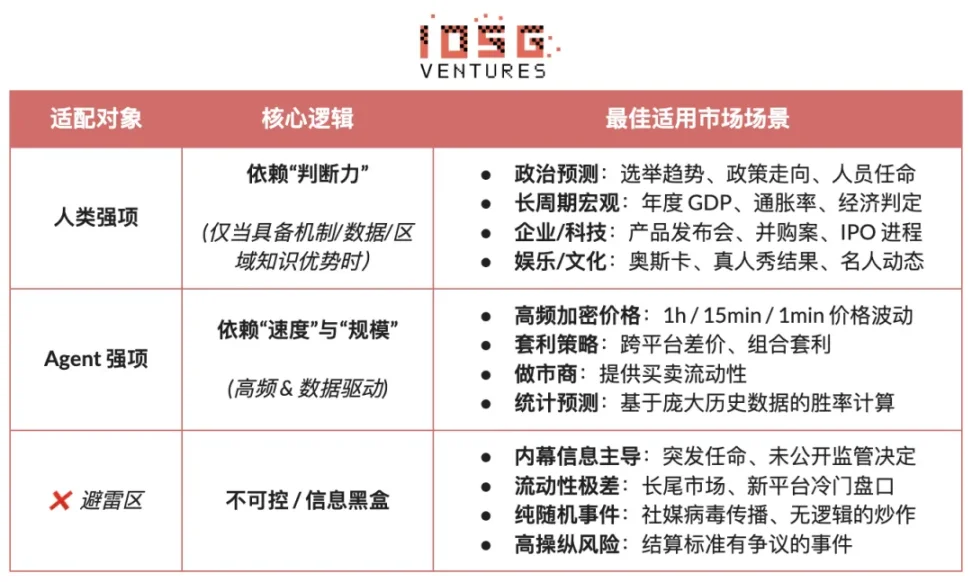

Вибір активів ринку прогнозів

Не кожен ринок прогнозів має торгову цінність; цінність участі визначається: чіткістю розрахунку (чи визначені правила та джерело даних), якістю ліквідності (глибина ринку, спред і обсяги), ризиком инсайду (ступінь інф. асиметрії), часовою структурою (термін і ритм подій) та інформаційною перевагою/професійним бекграундом трейдера. Лише за відповідності більшості критеріїв ринок прогнозів має сенс. Учасник має обирати за власною перевагою та характеристикою ринку:

- Людська ключова перевага: базується на експертних знаннях, судженнях та інтеграції нечіткої інформації, часовий інтервал порівняно великий (дні/тижні). Типові — політичні вибори, макротренди, корпоративні знакові події.

- AI Agent ключова перевага: базується на обробці даних, розпізнаванні патернів, швидкому виконанні, рішення приймаються дуже швидко (секунди/хвилини). Типові — високочастотні криптоціни, кросмаркет арбітраж, автоматичний маркетмейкінг.

- Непридатні: домінують инсайдерська інформація чи чиста випадковість/маніпуляція ринком, не даючи переваги жодному учаснику.

Управління позиціями на ринку прогнозів

Формула Келлі (Kelly Criterion) — найрепрезентативніша теорія управління капіталом у повторюваних парі; її мета не максимізувати разовий прибуток, а забезпечити довгострокове зростання з компаундуванням. Вона базується на оцінці ймовірності успіху та коефіцієнтів, визначає оптимальний розмір ставки, що підвищує ефективність росту капіталу за наявності позитивного очікування, застосовується у квант-інвестуванні, професійному беттингу, покері та управлінні активами.

- Класична формула: f^* = (bp - q) / b

- де f* — оптимальна ставка, b — чистий коефіцієнт, p — шанс на перемогу, q=1−p

- Для ринку прогнозів спрощена формула: f^* = (p - market_price) / (1 - market_price)

- де p — суб’єктивна «справжня» ймовірність, market_price — ринкова ймовірність

Ефективність формули Келлі залежить від точності оцінки «справжніх» шансів та коефіцієнтів, але у реальності трейдери рідко можуть точно оцінити ймовірності, тому на практиці професійні беттери й учасники ринку прогнозів віддають перевагу стратегіям із більшою виконуваністю та меншою залежністю від точної оцінки ймовірностей:

- Unit System (ставки одиницями): розбиває капітал на фіксовані одиниці (наприклад, 1%), залежно від рівня впевненості ставить кілька одиниць, обмежує ризик на угоду та є найпоширенішим методом.

- Фіксований процент (Flat Betting): кожна ставка — фіксований процент капіталу, акцентує дисципліну та стабільність, підходить для консервативних або низьковпевнених ситуацій.

- Ступенева впевненість (Confidence Tiers): заводить дискретні рівні позиції та абсолютний ліміт, знижує складність, уникає псевдоточності Келлі.

- Інвертований ризик (Inverted Risk Approach): починає зі максимально допустимої втрати, розраховує масштаб позиції назад, акцентує на межах ризику, формується стабільна границя ризику.

Для Prediction Market Agent стратегія має спиратися на виконуваність і стабільність, а не теоретичний оптимум — правила мають бути чіткими, параметри простими, допустимою похибкою у судженні. У такому контексті ступенева впевненість із фіксованим обмеженням підходить агенту найкраще: не залежить від точних оцінок, ділить можливості на кілька рівнів по силі сигналу та кожному рівню відповідає фіксована позиція, навіть для найвпевненішої можливості ризик обмежений чітким лімітом.

Вибір стратегії на ринку прогнозів

Структурно стратегії на ринку прогнозів діляться на дві категорії: арбітражні стратегії із чіткими правилами та кодованістю (Arbitrage) та напрямкові спекулятивні стратегії (Speculative), що спираються на інтерпретацію інформації й вибір позиції; також є маркет-мейкінг і хеджинг — здебільшого для професіоналів із високими вимогами до капіталу та інфраструктури.

Арбітражні стратегії (Arbitrage)

- Арбітраж на розрахунках (Resolution Arbitrage): Виникає після того, як результат події майже визначено, але ринок ще не повністю відобразив це у ціні, прибуток залежить від швидкості виконання та синхронізації. Стратегія з чіткими правилами, низьким ризиком та легко кодується — найбільш підходить для автоматичної роботи Agent.

- Арбітраж ймовірності (Dutch Book Arbitrage): Використовує порушення принципу ймовірнісного сумування (∑P≠1) у наборі взаємовиключних і повних подій, формує структурний дизбаланс, через комбінацію позицій забезпечує безнаправлений прибуток із низьким ризиком, типово автоматизується та підходить Agent.

- Крос-платформний арбітраж: Шукає таку ж подію, але різне ціноутворення на різних платформах, потребує моніторингу та швидкого виконання. Хороша стратегія для Agent із сильною інфраструктурою, хоча конкуренція знижує маржу.

- Комбінаційний арбітраж (Bundle): Експлуатує неконсистентність у цінах на взаємозв’язаних контрактах, логіка ясна, але можливості обмежені. Agent може виконувати, але потрібні кращі алгоритми для розбору правил та комбінацій.

Спекулятивні напрямкові стратегії (Speculative)

- Структурована інформаційна стратегія (Information Trading): Орієнтується на чіткі події чи структуровану інформацію: офіційні дані, анонси, судові вердикти. Якщо джерело інформації ясне, умовно можна автоматизувати моніторинг і виконання, але при переході до семантики або контексту агент потребує втручання людини.

- Стратегія слідування сигналу (Signal Following): Слідування за найуспішнішими рахунками чи діями великого капіталу; правила прості, можна автоматизувати. Основна загроза — деградація сигналу чи контр-стратегія інших учасників, тому необхідна фільтрація й суворі позиційні ліміти. Підходить як допоміжна стратегія Agent.

- Неструктуровані/шумові стратегії (Unstructured / Noise-driven): Ґрунтуються на емоціях, випадковості чи поведінці учасників, не мають стабільної та повторюваної переваги, довготривалий очікуваний прибуток нестійкий. Через неможливість моделювання та високі ризики не підходять для системної роботи Agent.

Високочастотні цінові та ліквідні стратегії (Market Microstructure): Відзначаються дуже коротким вікном прийняття рішень, безперервним котируванням, високочастотними угодами, вимагають низької затримки, сильних моделей та великого капіталу. Теоретично підходять Agent, але на ринках прогнозів часто обмежуються ліквідністю та рівнем конкуренції й можуть бути актуальні лише для учасників із потужною інфраструктурою.

Стратегії управління ризиком і хеджування (Risk Control & Hedging): Не ставлять за мету прибуток, а знижують ризик портфеля як модуль основного управління ризиками.

Загалом, на ринку прогнозів для Agent найбільш підходять стратегії із чіткими правилами, кодовані й з мінімальним суб’єктивним втручанням; арбітраж має бути основним джерелом доходу, структурована інформація та слідування сигналу — допоміжними; шумові та емоційні стратегії варто системно уникати. Довгострокова перевага Agent — у високій дисципліні, швидкості виконання та контролі ризику.

Бізнес-модель та продуктова форма для Prediction Market Agent

Для Prediction Market Agent ідеї бізнес-моделі на різних рівнях мають різні напрямки для розвитку:

- Інфраструктурний шар (Infrastructure): пропонує агрегування даних із багатьох джерел у режимі реального часу, базу Smart Money адрес, єдиний engine для виконання та бек-тесту ринку прогнозів, заробляє на B2B, стабільний до точності прогнозів;

- Стратегічний шар (Strategy): включає ком’юніті та сторонні стратегії, будує повторно використовувану, оцінювану екосистему, отримує дохід із викликів, ваг або частки виконання, зменшуючи залежність від одного Alpha.

- Agent / Vault шар: агент бере участь у реальному виконанні під управлінням, завдяки прозорому ончейн-запису та жорсткій системі управління ризиками бере management fee та performance fee.

Відповідні бізнес-моделі трансформуються у такі продукти:

- Орієнтація на розваги/гейміфікацію: інтуїтивна взаємодія (на кшталт Tinder) знижує поріг входу, стимулює зростання та освіту користувачів, ідеально підходить для залучення, але потребує монетизації через підписку/реалізацію виконання.

- Підписка на стратегії/сигнали: без управління капіталом, дружня до регуляторів, ясний розподіл відповідальності, структура SaaS забезпечує стабільний дохід, найреальніша комерційна траєкторія на сьогодні. Недоліки — легка копіюваність стратегій, втрати виконання, обмежена довгострокова стеля доходу, але «сигнал + одноразове виконання» в напівавтоматичному форматі різко покращує user experience та retention.

- Vault-зберігання: ефект масштабу й виконання, подібне до asset management продуктів, але обмежується ліцензією, довірою та технічним ризиком централізації, модель залежить від ринку та прибутковості. Без тривалих результатів чи інституційної підтримки не рекомендується як головний шлях.

Загалом, «монетизація інфраструктури + розвиток стратегічної екосистеми + участь у доході» формує багатокомпонентну структуру доходів, що зменшує залежність від одного припущення «AI завжди перемагає ринок». Навіть якщо Alpha з часом зменшується, базові навички у виконанні, контролі ризиків та розрахунках мають довгострокову цінність, створюючи стійкий бізнес-цикл.

Приклади проектів Prediction Market Agent

На даний момент Prediction Market Agents залишаються на стадії ранніх експериментів. Хоча з’явилось багато спроб — від нижньорівневих каркасів до прикладних інструментів — ще не сформувалася стандартна продуктова модель із зрілою стратегією генерації, ефективністю виконання, повноцінним контролем ризиків та бізнес-циклом.

Нинішню екосистему можна розділити на три рівні: інфраструктурний (Infrastructure), автономні торгові агенти (Autonomous Agents) й інструменти ринку прогнозів (Prediction Market Tools).

Інфраструктурний рівень (Infrastructure)

Каркас Polymarket Agents

Polymarket Agents — офіційний каркас для розробників від Polymarket, що вирішує UI й стандартизовану взаємодію: інкапсульовано отримання даних з ринку, створення ордерів, базові API для LLM. Це відповідає питанню «як торгувати через код», але на рівні стратегій, калібрування ймовірностей, динамічного управління позиціями та бектесту нічого не пропонує. По суті це «стандарт для підключення», а не готове Alpha-продукт. Серйозний Agent має додати повноцінний дослідний ядро і системний контроль ризиків.

Gnosis Prediction Market Tools

Gnosis Prediction Market Agent Tooling (PMAT) надає повну підтримку читання/запису для Omen/AIOmen та Manifold, а для Polymarket — лише читання, екосистемні бар’єри очевидні. Як основа для розробки Agent всередині Gnosis — корисно, для розробників із фокусом на Polymarket — обмежено.

Polymarket та Gnosis — зараз єдині, хто посвятив «AI Agent development» у продуктовий стандарт. Kalshi та інші ринки прогнозів залишаються на рівні API або Python SDK, розробники мають самі забезпечити стратегії, контроль ризиків, моніторинг та ключові системи.

Автономні торгові агенти (Autonomous Agent)

Більшість «AI Prediction Market Agents» поки в початковій фазі: хоча позиціонуються як agents, їхні можливості поки далекі від повністю автоматичного торгового циклу й бракує системного контролю ризиків, управління позиціями, стоп-лосів, хеджу й очікуваного значення у рамках рішень; рівень продуктової зрілості низький, довготривала система ще не сформована.

Olas Predict

Olas Predict — найпродуктовіший Prediction Market Agent. Головний продукт Omenstrat побудований на Gnosis/Omen, низова логіка — FPMM та децентралізований арбітраж, дозволяє часті дрібні операції, але обмежений ліквідністю Omen. AI-частина спирається на LLM, бракує регулярних даних і системного контролю ризиків, історична ефективність різниться по категоріях. У лютому 2026 вийшов Polystrat, що розширив Agent на Polymarket — користувач задає стратегію природною мовою, Agent автономно знаходить події зі ймовірними відхиленнями та виконанням торгів. Система через Pearl локальний запуск, self-custody Safe акаунти та hardcoded обмеження керує ризиками — перший consumer-level Agent для Polymarket.

UnifAI Network Polymarket Strategy

Пропонує автоматичний Agent для Polymarket, основна стратегія — купівля контрактів із імпліцитною ймовірністю >95% перед розрахунком для арбітражу на 3–5% spread. Onchain-дані показують winrate ~95%, але доходи різняться залежно від категорії, а результат залежить від частоти виконання та вибору категорії.

NOYA.ai

NOYA.ai намагається інтегрувати етапи «дослідження—оцінка—виконання—моніторинг» у Agent-цикл, архітектура містить розвідувальний, абстрактний та виконуючий шар. Вже реалізовано Omnichain Vaults; Prediction Market Agent ще розробляється, не має повного mainnet-циклу, все ще на фазі proof-of-concept.

Інструменти ринку прогнозів (Prediction Market Tools)

Поточні інструменти аналізу ринку прогнозів не є повноцінними агентами, їхня цінність зосереджена на інформаційному та аналітичному шарі, трейдер має сам управлять торгами, позиціями та ризиком. Більш підходять для «підписки на стратегії/сигнали/аналітичного супроводу», можна вважати першим етапом Prediction Market Agent.

На основі системного огляду проектів із Awesome-Prediction-Market-Tools вибираємо приклади, що відповідають першим продуктам та use-case. Головні напрямки: аналітика й сигнали, alarms і whale tracking, інструменти арбітражу, трейдинг-термінали та агреговане виконання.

Аналітичні інструменти

- Polyseer: дослідницький інструмент ринку прогнозів, з multiple Agent структурою (Planner / Researcher / Critic / Analyst / Reporter), використовує байєську агрегацію, створює структуровані research-звіти; переваги — прозора методологія, впорядкований процес, повна open source-аудитованість.

- Oddpool: позиціонується як «Bloomberg-рішення для ринку прогнозів», забезпечує Polymarket, Kalshi, CME та інші cross-platform aggregation, арбітраж-сканування й real-time data dashboard.

- Polymarket Analytics: глобальна аналітична платформа Polymarket, системно показує дані трейдерів, ринку, позицій та транзакцій, ясна позиція й наочні дані, підходить для базових досліджень.

- Hashdive: data tool для трейдерів, Smart Score та багатофакторний Screener забезпечують квантифікований відбір трейдерів і ринків, корисно для «розумного капіталу» та копіювання угод.

- Polyfactual: спеціалізується на ринковій аналітиці AI, аналізі настроїв та ризиків, через Chrome extension вставляє результати у трейдинг UI, орієнтований на B2B/інституційних користувачів.

- Predly: платформа AI price anomaly detection, порівнює ринкові ціни і AI-оцінки для Polymarket і Kalshi, офіційно точність сигналу — 89%, застосовується для пошуку сигналів та можливостей.

- Polysights: моніторить 30+ ринків і onchain-метрики, через Insider Finder відстежує нові wallets, великі односторонні угоди, підходить для повсякденного моніторингу та сигналів.

- PolyRadar: мульти-модельний аналіз, real-time event tracking, timeline evolution, confidence score, source transparency для single event, акцент на cross-AI порівнянні, позиціонується як аналітичний інструмент.

- Alphascope: AI-driven engine для ринкової аналітики, real-time signal, summary, моніторинг ймовірностей, поки early-stage, більше для research/signal support.

Аларт / whale tracking

- Stand: явно орієнтований на копіювання whale-угод і alert із сильними діями.

- Whale Tracker Livid: продуктує зміни whale-позицій

Інструменти арбітражу

- ArbBets: AI-driven tool для пошуку арбітражних можливостей, фокусується на Polymarket, Kalshi та спортивних ринках, ідентифікує cross-platform арбітраж та +EV угоди, орієнтується на high-frequency signal scanning.

- PolyScalping: платформа real-time арбітражу та скальпінгу для Polymarket, кожні 60 секунд сканування ринку, ROI-розрахунок, Telegram-сигнали, можливість відбору за liquidity, spread, volume — для активних трейдерів.

- Eventarb: lightweight cross-platform арбітраж-calculation та signal tool, Polymarket, Kalshi й Robinhood, проста функціональність, безкоштовна, допоміжний арбітраж-інструмент.

- Prediction Hunt: cross-exchange aggregator для ринку прогнозів — Polymarket, Kalshi, PredictIt, оновлення кожні 5 хвилин, порівняння цін та пошук арбітражу, інструмент для балансування інформації та виявлення неефективності ринку.

Трейдинг-термінали / агреговане виконання

- Verso: підтримка Y Combinator Fall 2024, інституційний Prediction Market Terminal, Bloomberg-style інтерфейс, Polymarket та Kalshi — 15,000+ контрактів, реальний трекінг, глибока аналітика, AI news intelligence, для професіоналів.

- Matchr: cross-platform aggregator та execution tool, моніторинг 1,500+ ринків, smart routing для оптимального ціноутворення, автоматизовані стратегії — high-probability events, арбітраж, event-driven; орієнтація на ефективне виконання і розподіл коштів.

- TradeFox: підтримка Alliance DAO та CMT Digital, професійний агрегатор для prediction market, Prime Brokerage, advanced order (limit, take-profit, TWAP), self-custody, smart-routing на багатьох платформах; для інституцій, планує розширення на Kalshi, Limitless, SxBet тощо.

Висновки та перспективи

Зараз Prediction Market Agent перебуває на ранньому етапі розвитку.

- Основи та еволюція: Polymarket та Kalshi вже створили дуополію, навколо якої будується достатня ліквідність і use-case для агентів. Головна різниця ринку прогнозів з азартним — позитивна зовнішність через фактичне агрегування інформації, публічне ціноутворення на реальні події, поступове становлення «глобального шару істини».

- Головна позиція: Prediction Market Agent має бути засобом виконування ймовірнісного управління активами, а задача — перетворити новини, rules та onchain-дані на верифікуємо цінове відхилення та виконати стратегії з максимальною дисципліною, ефективно й міжринково. Ідеальна архітектура — інформаційний, аналітичний, стратегічний і виконуючий шари; фактична торгівельність залежить від чітких розрахунків, якості ліквідності й структури інформації.

- Стратегічний вибір і логіка ризиків: на стратегічному рівні, арбітраж (розрахунковий, ймовірнісний, крос-платформний) найкраще автоматизується агентом, у напрямкових спекуляціях — лише як доповнення. Для управління позиціями — важливість виконуваності й погрішності, ступенева система з фіксованим обмеженням підходить найбільше.

- Бізнес-модель і майбутнє: комерціалізація поділена на три шари — інфраструктурний, стратегічний через сторонні стратегії та агент/vault з onchain-controlled ризиком на реальному виконанні з management/performance fee. Головні форми — entertainment entry, підписка/сигнал (найреальніша зараз), vault-зберігання для high-barrier сценаріїв; «інфраструктура + стратегічна екосистема + участь у доході» забезпечують стійку модель.

Незважаючи на різноманіття спроб — від низових framework до прикладних tools — у Prediction Market Agent наразі не існує зрілого, копійованого та стандартизованого продукту з повним набором: стратегія генерування, ефективного виконання, контролю ризиків та бізнес-циклу. Ми очікуємо подальших етапів розвитку та інновацій у Prediction Market Agent.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Четвертий квартальний виклик Pharming: чи підтримає стратегічна перебудова оцінку компанії?

Hyperliquid Strategies (PURR) як високобета-підхід до підсиленої історії реальних активів HYPE