Акції Echostar зросли на 2,73% після історичної угоди з SpaceX, посівши 161 місце за щоденним обсягом торгів

Огляд ринку

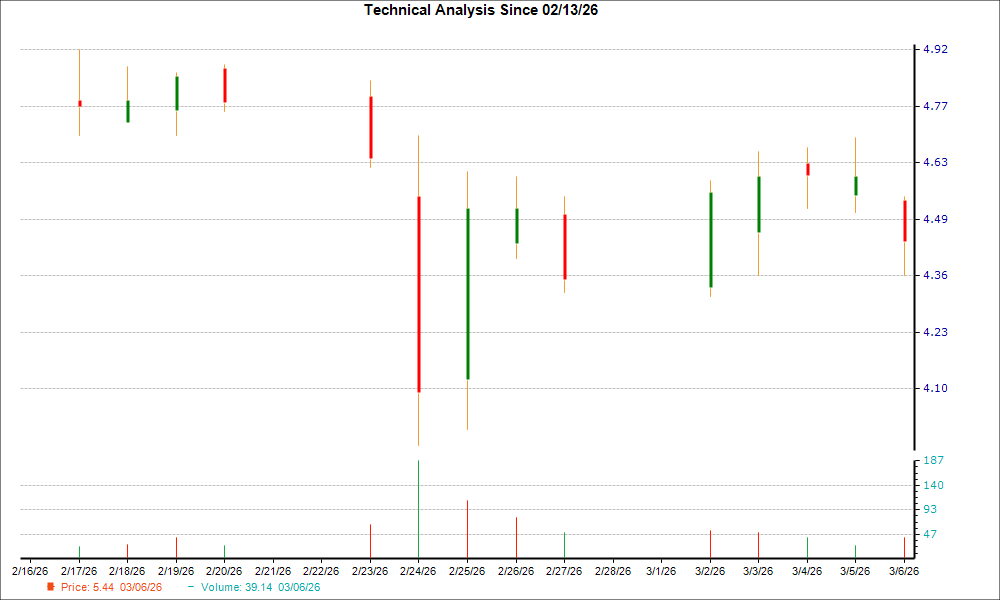

2 березня 2026 року EchostarSATS+2.73% (SATS) акції піднялися на 2,73% і закрилися на позначці $118.68, що стало наслідком підвищеної активності торгів. Обсяг торгів склав 6,95 мільйона акцій, а загальна вартість торгів у цей день посіла 161-ше місце з $820 мільйонами обороту. Зростання відбулося після оголошення про продаж спектрових активів на $19,6 мільярда компанії SpaceX, що включає до $11,1 мільярда у акціях SpaceX. Незважаючи на зниження виручки на 4,3% порівняно з аналогічним періодом минулого року у IV кварталі 2025-го, динаміка акції відображає оптимізм інвесторів щодо стратегічної переорієнтації на космічні сервіси та потенційних прибутків від очікуваного IPO SpaceX.

Ключові фактори

Знакова угода Echostar на $19,6 мільярда з продажу ліцензій спектру AWS-4, H Block та AWS-3 компанії SpaceX докорінно змінила її стратегічний напрям. Угода, що підлягає регуляторному схваленню, містить до $11,1 мільярда у акціях класу А SpaceX та готівку, що робить Echostar суттєвим акціонером авіакосмічного гіганта. Очікується, що транзакція буде завершена до листопада 2027 року і надасть клієнтам Echostar негайний доступ до сервісів Starlink. Угода узгоджується із заявою CEO SpaceX Ілона Маска про те, що спектр розширить ринок Starlink, потенційно розкриваючи довгострокову цінність для Echostar шляхом участі у передбачуваній оцінці SpaceX у $1,75 трильйона або більше.

Сприйняття ринку щодо Echostar змінилось із традиційного постачальника супутникового ТБ на «хедж-фонд з космічною тематикою», як відзначають аналітики. Основні бізнеси компанії деякі аналітики назвали «малозначимими», і тепер інвестори оцінюють акції за часткою у SpaceX, а не за оперативними показниками. CEO компанії, Charles Ergen, підкреслив впевненість у оцінці SpaceX, назвавши її «найкращою компанією, з якою я коли-небудь працював», і виразив очікування щодо IPO. Однак аналітики з MoffettNathanson попереджають, що оцінка Echostar значною мірою залежить від результатів регулювання, ефективності SpaceX і термінів IPO, встановивши нейтральний рейтинг з цільовою ціною $64 (зниження на 43% від поточного рівня).

Стратегія розподілу капіталу Echostar після продажу спектру ще раз підкреслює її переорієнтацію. Керівництво очікує суттєвий притік готівки у першій половині 2026 року, який буде спрямований на скорочення боргу, податкові зобов'язання і потенційне повернення коштів акціонерам. Компанія списала $16 мільярдів на витрати з демонтажу мережі і має здійснити виплати готівкою у розмірі $5–7 мільярдів на податки та демонтаж. Хоча бездротовий бізнес близький до точки беззбитковості, прибутковість ще не досягнута, й судові розгляди із постачальниками щодо форс-мажору ускладнюють ситуацію. Притік капіталу також очікується для фінансування інвестицій у проекти, пов’язані зі Starlink, що посилює позицію Echostar як ключового партнера у космічних амбіціях SpaceX щодо прямої супутникової зв'язку з пристроями (D2D).

Регуляторні та операційні ризики залишаються фундаментальними. Розслідування FCC щодо управління спектром Echostar було признано як форс-мажор, що ускладнює розгортання 5G-мережі. Крім того, компанія врегулювала сотні контрактів із постачальниками на фоні судових розглядів, хоча Ergen стверджує, що Echostar не має значних зобов'язань. «Тихий період» аукціону AWS-3 обмежує публічні коментарі, додаючи невизначеність щодо строків отримання регуляторних дозволів. Аналітики підкреслюють, що майбутнє Echostar залежить від успішного IPO SpaceX, і частка в акціонерному капіталі компанії залежить від завершення транзакції.

Підсумовуючи, зростання акцій Echostar відображає ентузіазм інвесторів щодо стратегічної співпраці з SpaceX на шляху високого зростання. Продаж спектру трансформує компанію у пасивного бенефіціара космічної економіки, проте її довгострокові перспективи залишаються прив'язаними до регуляторних дозволів, оцінки SpaceX і виконання планів розподілу капіталу. Хоча угода стала рятівним колом для реструктуризації фінансів Echostar, фокус ринку на спекулятивних прибутках підкреслює волатильність акції та її залежність від зовнішніх факторів.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Octave Specialty (OSG) може незабаром досягнути рівня підтримки — причини розглянути купівлю акцій зараз

Virtu Financial (VIRT) нещодавно утворила «золотий хрест»: чи настав час інвестувати?

SENTTRY прориває ключові рівні Фібоначчі на фоні зростаючих обсягів торгівлі вдень