Goldman Sachs: три основні довгострокові фактори зростання на американському фондовому ринку руйнуються, а Іран посилив цю тенденцію

4 березня під час торгів у США багатoактивний ринок пережив значні коливання. Chris Hussey з торгового підрозділу Goldman Sachs зазначив у щоденному брифінгу для клієнтів, що три довгострокові позитивні фактори, на яких ринок спирався протягом останнього року, одночасно піддаються сумніву, а ескалація конфлікту з Іраном посилює ці зміни.

Модель, що підтримувала динаміку американських акцій, була стабільною, як "триногий табурет", і складалася з довготривалого попутного вітру завдяки AI-революції, циклічної сили, що продовжилася після пандемії як "відлуння процвітання", та очікувань більш "дружньої до ринку" монетарної політики під час зміни керівництва Федеральної резервної системи наприкінці весни цього року.

Проте Hussey підкреслює, що цей "триногий табурет" нині має всі три ноги пошкоджені невизначеністю. Коли AI переходить від "революції" до "збурення", а конфлікт з Іраном додає енергетичний шок, ринок більше не може пояснювати динаміку єдиною лінією, а толерантність до ризику легко порушується несподіваними новинами.

Першою дала тріщину лінія AI. Ще минулого року увага ринку змістилася з "AI-революції" на "AI-дисрупцію", ця підземна течія стала особливо помітною у січні та лютому на фондовому ринку, де сектор програмного забезпечення зазнав значного тиску на оцінки. Із ескалацією конфлікту з Іраном, дві інші підтримки – циклічна сила та очікування зниження ставок Федеральної резервної системи – також істотно похитнулися.

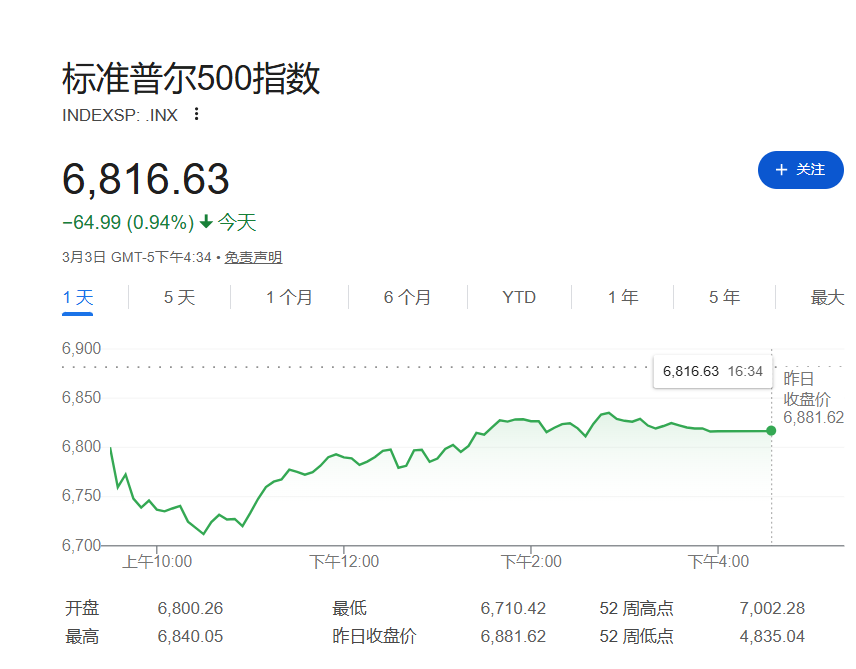

Ринкові показники вже подали сигнали: S&P 500 відкрився нижче чітких діапазонів останнього часу, рівень 6800 став із підтримки опором, і торгова модель швидко змістилася від "купувати на падінні" до "спершу контролювати ризик".

Ескалація конфлікту з Іраном порушує логіку зростання американських акцій

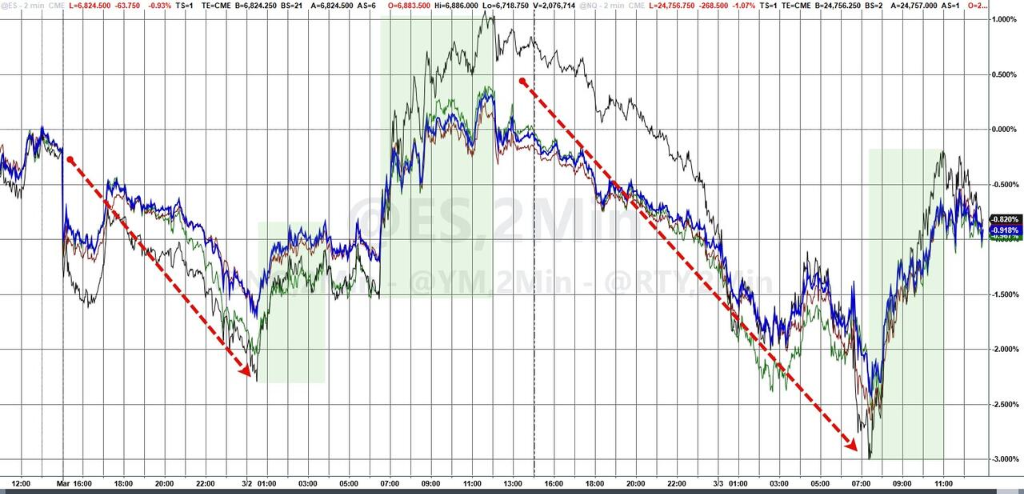

Раптове загострення ситуації з Іраном стало ключовим каталізатором для порушення ринкової рівноваги. Конфлікт на Близькому Сході викликав різкі коливання цін на нафту та природний газ, що не лише напряму вдарило по глобальних ланцюжках постачання, а й спровокувало масштабний розпродаж різних активів, призвівши до одночасного зниження цін на акції, облігації, золото та криптовалюти.

Стрімке зростання цін на енергоносії різко збільшує ризик повтору інфляції та прямо загрожує економічному зростанню. Цей раптовий фактор суттєво охолодив оптимістичні очікування щодо початку циклу зниження ставок Федеральної резервної системи, а довгострокові доходності виросли, змушуючи інвесторів переоцінювати тривалість епохи посилення фінансових умов.

У відповідь на цю складну ринкову динаміку аналітик Goldman Sachs Chris Hussey чітко зазначає, що у ситуації спаду AI-дивідендів, ослаблення циклічної сили та нестабільності монетарної політики, навігація для інвесторів у поточному "червоному океані" буде надзвичайно складною.

Стрімке зростання енергоносіїв підриває зростання та оцінку активів

Геополітичний конфлікт найбільш безпосередньо впливає на ринок через ціни на енергоносії — це фактично лезо, яке підриває фундаментальні макроекономічні показники США. Через зростання цін на нафту ризик інфляції може стримати глобальне економічне зростання, послабивши циклічний позитив, який раніше компенсував "AI-дисрупцію".

Аналітик Goldman Sachs Jessica Rindels надала кількісну оцінку цього впливу. Вона зазначає, близький контракт на Brent з моменту закриття минулої п’ятниці зріс приблизно на $10/барель. З макроекономічної перспективи кожні $10 зростання ціни на нафту скорочують зростання ВВП США приблизно на 10 базисних пунктів.

У нинішніх ринкових умовах це уповільнення на 10 базисних пунктів має значну руйнівну силу. Поточний коефіцієнт P/E індексу S&P 500 становить 22x — це історично висока оцінка. У таких дорогих умовах будь-яка невизначеність щодо економічного зростання та шляху прибутків компаній може викликати непропорційно сильну корекцію на ринку акцій.

Відновлення інфляції обмежує можливості для зниження ставок Федеральної резервної системи

Ще більшу турботу інвесторів викликає саме вплив цін на енергоносії на траєкторію інфляції — це безпосередньо визначає подальші дії Федеральної резервної системи.

Jessica Rindels прогнозує: якщо ціна на нафту продовжить зростати на 10%, базовий CPI підніметься на 4 базисних пункти, а загальний CPI — на 28 базисних пунктів. Якщо зростання цін буде стійким, то річний приріст загального CPI у США у травні досягне 3.0% і залишатиметься протягом року вищим за базовий прогноз Goldman Sachs.

Логіка тут абсолютно зрозуміла: у світі, де інфляція повертається до 3%, підстав для теоретичного зниження ставки Федеральної резервної системи більше немає. Це повністю суперечить попереднім ринковим очікуванням щодо зниження інфляції до 2% до кінця року і послідовного зниження ставок в такій оптимістичній атмосфері.

Висока волатильність поширюватиметься на всі активи

Справжній вплив ситуації на Близькому Сході на глобальне постачання енергоносіїв ще остаточно не проявився. Аналітик Goldman Sachs Sam Dart вже підвищив свої прогнози цін на природний газ у Європі на першу половину 2026 року приблизно на 50%, щоб врахувати скорочення поставок LNG на 20%, спричинене перебоями у виробництві та транспортуванні на Близькому Сході.

Ціноутворення на енергоринку суворо підкоряється законам пропозиції та попиту. Chris Hussey і команда Goldman Sachs підсумовують, що доки не стане ясно, наскільки серйозні перебої в енергопостачанні, висока волатильність на енергоринку залишатиметься нормою. Для інвесторів найбільш реалістичний ризик полягає у тому, що така висока волатильність не обмежиться тільки тваринними товарами, а буде й надалі поширюватися на акції, облігації та інші фінансові ринки.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Tesla зростає на тлі зростаючого буму імпорту в Південній Кореї — чи збережеться ця динаміка?

Огляд галузі Zacks висвітлює Southwest, Copa та Allegiant Travel

WOOUSDT застряг у ді�апазоні $0.0174–$0.0179 на тлі зниження волатильності