Акції CoStar різко зросли на 491-му найбільшому обсязі торгів через внутрішні покупки та стратегічні зміни для обмеження тиску активістів

Знімок ринку

CoStar Group (NASDAQ: CSGP) спостерігала зростання своїх акцій на 2,75% 5 березня 2026 року після збільшення обсягу торгів на 37,54% до $290 мільйонів — 491-го найвищого рівня на ринку. Ціна акцій відновилася після річного мінімуму $43,16, досягнутого попереднього дня, що стало рідкісним позитивним рухом в рік, коли показники з початку року впали на 27%. Зростання акцій збіглося з хвилею внутрішніх покупок від топ-менеджерів, включаючи CEO Andy Florance та президента Fred Saint, що підкреслило зміну настрою після років чистих продажів з боку інсайдерів компанії.

Основні чинники

Нещодавнє зростання на 2,75% акцій CoStarCSGP+2.75% відображає стратегічну відповідь на зростаючий тиск з боку активістських хедж-фондів та ширші зусилля щодо стабілізації впевненості інвесторів. В основі цього руху лежать серії покупок акцій на відкритому ринку керівниками CoStar, зокрема CEO Andy Florance придбав 55 720 акцій та президент Fred Saint — 20 000 акцій. У сукупності ці транзакції склали 76 720 акцій, що сигналізує про рідкісну консолідацію інтересів менеджменту та акціонерів, суперечачи критиці щодо того, що керівники не “тримали пакет” разом із роздрібними та інституційними інвесторами. Покупки відбулися на тлі падіння акцій на 27% з початку року, спричиненого незадовільними фінансовими результатами та суперечливим виходом компанії на ринок житлової нерухомості через Homes.com.

Активістські хедж-фонди Third Point і D.E. Shaw посилили увагу до стратегії CoStar, вимагаючи негайного відходу від витратної експансії Homes.com. D.E. Shaw у листі до ради директорів 4 лютого звинуватив компанію у витраті мільярдів на “донкіхотський пошук”, що призвело до втрати $11 мільярдів потенційної ринкової капіталізації. Активісти вважають, що житловий сегмент відволік ресурси від високорентабельного комерційного ядра нерухомості CoStar та розмив цінність акціонерів. Їхня критика набирає обертів через занепокоєння щодо того, що розподіл капіталу компанії віддавав перевагу зростанню над прибутковістю, особливо враховуючи, що Homes.com досі не досягла порогової прибутковості.

У відповідь CoStarCSGP+2.75% подвоїла зусилля щодо довгострокового бачення, водночас впроваджуючи короткострокові корекції для врахування інтересів інвесторів. Рада директорів схвалила програму викупу акцій на $1,5 мільярда та пообіцяла скоротити витрати на Homes.com на $300 мільйонів у 2026 році. CEO Florance охарактеризував експансію на житловий сектор як ключову еволюцію цифрової екосистеми компанії, прогнозуючи досягнення порогу прибутковості для Homes.com до 2030 року. Компанія також підтвердила прогноз по доходу на 2026 рік у розмірі $3,78–$3,82 мільярда, що становить 17% зростання, і очікує рекордно високий скоригований EBITDA до $800 мільйонів. Ці показники покликані показати, що експансія на житловий ринок, хоч і дорога, є частиною ширшої стратегії з консолідації домінування на ринку даних про нерухомість.

Незважаючи на оптимізм керівництва, зберігаються сумніви щодо загрози з боку генеративних AI-інструментів до конкурентної переваги CoStar у власних даних. Аналітики висловили занепокоєння тим, що пошукові платформи на основі AI можуть порушити традиційну бізнес-модель компанії, зменшуючи залежність від її курованих наборів даних. Такий “жертва AI” наратив спричинив волатильність акцій, оскільки інвестори зважують довгострокові ризики на фоні історичного успіху CoStar у домінуванні нішових ринків. Майбутні щорічні збори у 2026 році ймовірно стануть вирішальним моментом, коли здатність ради балансувати між вимогами активістів та стратегічними реінвестиціями залежатиме від спроможності компанії продемонструвати відчутний прогрес як у комерційному, так і житловому сегментах.

Інсайдерські покупки та оборонна позиція менеджменту висвітлюють ширшу напругу між короткостроковими очікуваннями акціонерів і довгостроковими ініціативами зростання. While Third Point і D.E. Shaw виступають за негайне скорочення витрат і повернення до комерційної нерухомості, керівництво CoStar залишається відданим своєму “перевіреному сценарію” захоплення ринку. Розбіжності у стратегіях створили проксі-битву за настрої інвесторів, причому недавнє відновлення акцій свідчить про те, що деякі акціонери вважають інсайдерські покупки достовірним сигналом впевненості. Проте подальший шлях залежатиме від здатності CoStar довести, що вкладення у житловий сегмент зрештою принесуть прибутки, які виправдають поточні витрати.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

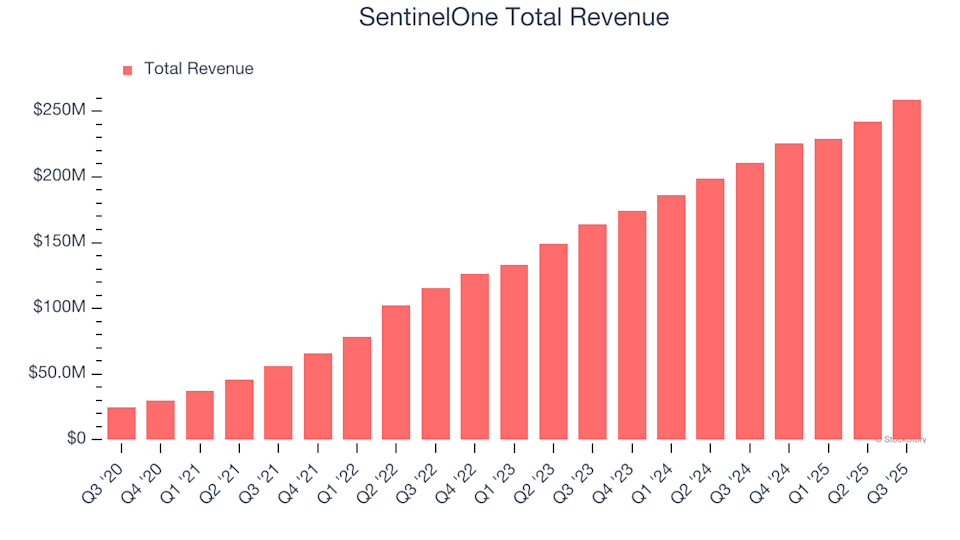

Результати SentinelOne (S) за четвертий квартал: очікувані підсумки

BrewDog була без коштів, коли ми втрутилися, щоб врятувати її, заявляє американський покупець

1 акція, яку варто дослідити для потенційного прибутку, і 2 зіштовхнулися з труднощами