Куди зараз інвестувати $20,000 для надійного та стабільного прибутку

Основні висновки

-

Після ще одного тижня падіння фондового ринку люди шукають безпечні місця для зберігання своїх коштів, які все ще пропонують привабливі процентні ставки.

-

Провідні варіанти, такі як ощадні рахунки з високим доходом, сертифікати депозиту (CD), брокерські готівкові рахунки та облігації США, наразі забезпечують доходність від 3% до 5% з мінімальним ризиком — деякі навіть гарантують ваш прибуток.

-

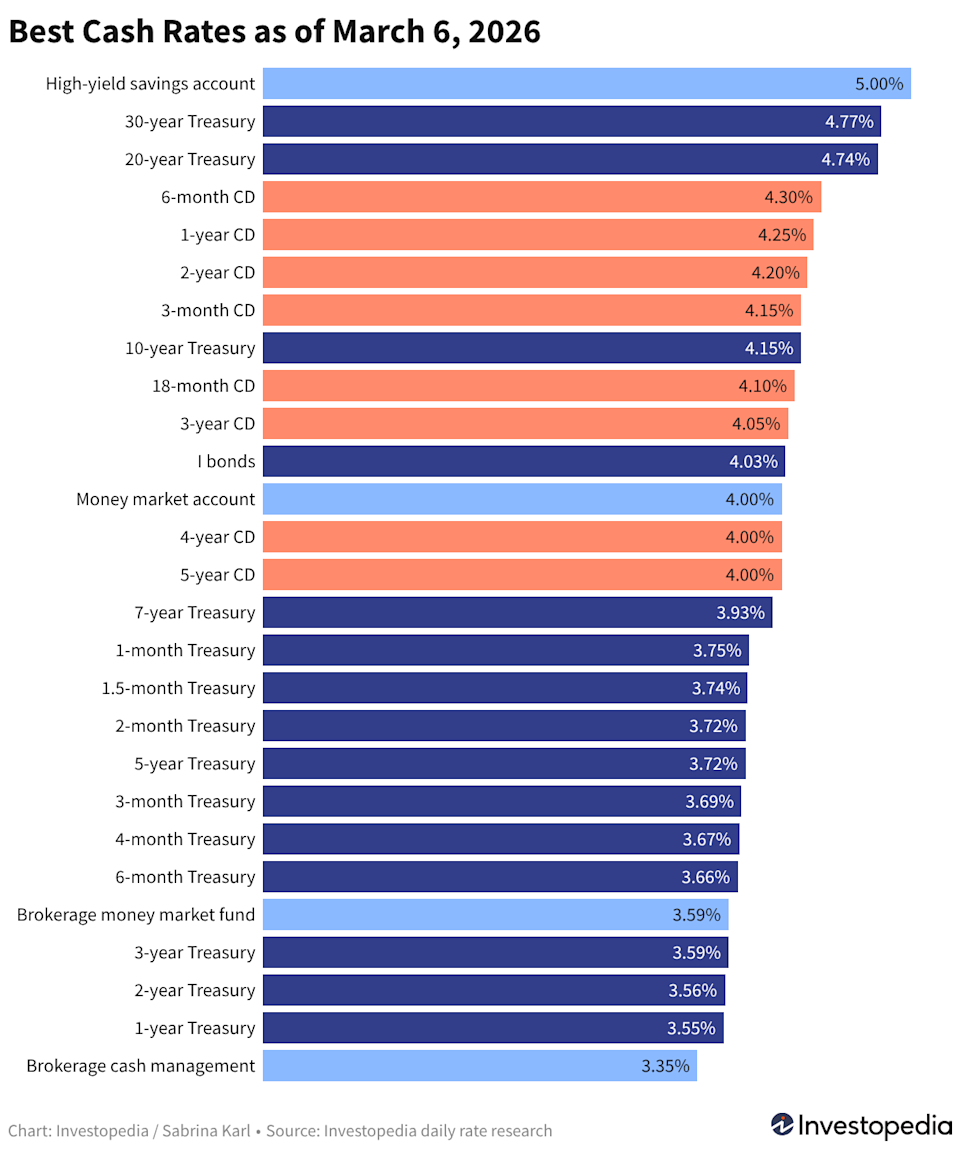

Наш останній графік показує, як сума у $20 000 — або трохи більша чи менша — може приносити конкурентні прибутки без впливу на волатильність фондового ринку.

Огляд найкращих процентних ставок на депозитах сьогодні

Оскільки ринки знову переживають турбулентність цього тижня, багато вкладників віддають пріоритет безпеці — шукають рахунки, які пропонують стабільний прибуток без ризиків, пов’язаних з акціями.

На щастя, безпечні готівкові варіанти залишаються дуже вигідними. Навіть після того, як Федеральна Резервна Система минулої осені знизила свою базову ставку на 0,75 процентних пунктів, дохідність ощадних рахунків, CD, брокерських рахунків і облігацій США все ще близька до найвищих рівнів за останні роки.

Щотижня ми збираємо провідні ставки по основних готівкових категоріях в єдиний графік для легкого порівняння. Найкращі ощадні рахунки з високою дохідністю можуть запропонувати до 5,00%, якщо ви відповідаєте певним критеріям, або близько 4,5% для рахунків без вимог. Для CD, найкраща загальнонаціональна ставка становить 4,30%, а брокерські компанії, robo-адвайзери та облігації США продовжують забезпечувати привабливу дохідність у діапазоні середніх 3%-4%.

Ці підвищені ставки роблять цей час ідеальним для того, щоб задіяти невикористані кошти. Нижче ми показуємо потенційний прибуток з різних балансів і порівнюємо найкращі ставки за типами рахунків.

Чому це важливо

Завжди існують безпечні варіанти для ваших коштів — і наразі багато з них пропонують вражаючі прибутки. Вибір правильного рахунку допоможе вам збільшити свої заощадження, зберігаючи кошти у безпеці та прибутки постійними.

Потенційний прибуток з $20 000

Навіть якщо ви обираєте обережність під час коливань ринку, ваші кошти не обов'язково мають залишатися бездіяльними. Відповідний рахунок може перетворити короткострокову обережність на суттєвий відсотковий дохід.

Розмістивши одноразовий депозит у $20 000 на рахунку з найкращою дохідністю, ви можете заробити кілька сотень доларів відсотків. Незалежно від того, чи обираєте ви готівковий рахунок з доходом 3,25%, провідний ощадний або ринковий рахунок з доходом 5,00% чи щось середнє, ось що можуть принести різні баланси за наступні шість місяців.

Прибуток за шість місяців при різних APY

| APY | Прибуток за 6 місяців з $10 000 | Прибуток за 6 місяців з $20 000 | Прибуток за 6 місяців з $50 000 |

|---|---|---|---|

| 3.25% | $161 | $322 | $806 |

| 3.50% | $173 | $347 | $867 |

| 3.75% | $186 | $372 | $929 |

| 4.00% | $198 | $396 | $990 |

| 4.25% | $210 | $421 | $1,051 |

| 4.50% | $223 | $445 | $1,113 |

| 4.75% | $235 | $469 | $1,174 |

| 5.00% | $247 | $494 | $1,235 |

Примітка

Відсоткова ставка, яку ви отримуєте з ощадних рахунків, ринкових рахунків, готівкових рахунків або ринкових фондів, може змінюватися і зазвичай знижується, коли Федеральна Резервна Система знижує ставки. На відміну від цього, CD та облігації дозволяють зафіксувати ставку на певний термін.

Найкращі варіанти для ощадних рахунків, CD, брокерських і облігацій США цього тижня

Якщо ви шукаєте низькоризиковий спосіб примноження коштів, найкращі готівкові варіанти нині поділяються на три основні групи — кожна має свої переваги і недоліки залежно від тривалості.

- Продукти банків і кредитних спілок: Ощадні рахунки, ринкові рахунки (MMAs) та сертифікати депозиту (CD)

- Продукти брокерських компаній і robo-адвайзерів: Ринкові фонди та готівкові рахунки

- Продукти облігацій США: T-bills, ноти та облігації, а також інфляційно-захищені I bonds

Ви можете вибрати один варіант або комбінувати декілька, залежно від ваших фінансових цілей і фінансового горизонту. Важливо залишатися в курсі актуальних ставок. Нижче ми подаємо найкращі ставки у кожній категорії на момент закриття ринку у п’ятницю та зазначаємо зміни з минулого тижня.

Дохідність банків і кредитних спілок

Наступні ставки відображають найвищі національно доступні річні процентні доходи (APY) від федерально застрахованих банків і кредитних спілок, на основі нашого щоденного огляду понад 200 установ, які пропонують продукти по всій країні.

Дохідність брокерських і robo-адвайзерів

Доходність ринкових фондів змінюється щодня, а ставки готівкових рахунків більш стабільні, але можуть коригуватися у будь-який момент.

Дохідність облігацій США

Державні цінні папери виплачують відсотки до погашення і можуть бути куплені безпосередньо через TreasuryDirect або торгуватися на вторинному ринку через банки чи брокерські компанії. I bonds доступні лише через TreasuryDirect, можуть зберігатися до 30 років, і їх ставки коригуються кожні шість місяців.

Наш метод вибору найкращих ставок для ощадних рахунків і CD

Кожен робочий день Investopedia моніторить дані про ставки понад 200 банків і кредитних спілок, що пропонують CD і ощадні рахунки по всій країні, і щоденно ранжує найприбутковіші варіанти. Для участі в рейтингу установи повинні бути федерально застрахованими (FDIC для банків, NCUA для кредитних спілок), мати мінімальний стартовий депозит $25 000 або менше та не встановлювати максимальний депозит нижче $5 000.

Банки мають бути доступні щонайменше у 40 штатах, щоб вважатися національно доступними. Деякі кредитні спілки вимагають пожертвування у певну благодійну організацію чи асоціацію для членства, якщо ви не відповідаєте іншим критеріям, але ми виключаємо ті, у яких пожертвування складає $40 чи більше. Для детальної інформації про наш процес відбору дивіться нашу повну методологію.

Читайте оригінальну статтю на Ukrainian Investopedia.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Чому Nabors (NBR) зросла на 18,4% після свого останнього оголошення про фінансові результати?

Paycom (PAYC) зросла на 5,7% після нещодавнього виходу звіту про прибутки: чи збережеться імпульс?

Чому Cognex (CGNX) впала на 16,9% після останнього оголошення про прибутки?