Акції Emerson Electric впали на 2,71%, денний обсяг торгів знизився на 48,32%, а рейтинг опустився з 351-го на 472-ге місце

Огляд ринку

Emerson Electric (EMR) закрив 6 березня 2026 року зі зниженням ціни акцій на 2,71%, що стало різким розворотом після зростання на 0,88% 2 березня 2026. Торговий обсяг за день зменшився до $290 млн, що на 48,32% менше порівняно з $380 млн 2 березня, коли EMREMR-2.71% посідав 351-ше місце за активністю на ринку. Останнє падіння перемістило EMR на 472-гу позицію за щоденною торговельною активністю, що відображає зменшення залученості інвесторів. Цей контраст підкреслює волатильність акцій протягом короткотермінового періоду, незважаючи на сильний підйом, спричинений квартальним прибутком на початку місяця.

Основні фактори

Останній звіт про прибутки Emerson на початку березня 2026 року став каталізатором оптимізму інвесторів, оскільки компанія перевищила прогнози щодо прибутку на акцію за перший квартал ($1.46 проти $1.41) і відповідала очікуваним доходам у $4.35 млрд. Результати, разом із зростанням котирувань у позаробочий час після оголошення прибутків на 2,33%, підтвердили впевненість у ефективності операційної діяльності Emerson і дисципліні у використанні капіталу. Скоригована маржа EBITDA досягла 27,7%, а вільний грошовий потік у $602 млн (маржа 14%) дав змогу здійснити викуп акцій на $250 млн і встановити ціль у $10 млрд повернення акціонерам до 2028 року. Ці дії підтвердили прихильність компанії до створення цінності, однак останнє ослаблення цін може свідчити про короткотермінове отримання прибутку або зміну настроїв на тлі ширших ринкових тенденцій.

Стратегічне спрямування компанії на довгострокові тенденції — електрифікацію, енергетичну безпеку та локалізацію виробництва — позиціонує її для отримання вигоди від глобальної енергетичної трансформації та перебудови ланцюгів постачання. Генеральний директор Lal Karsanbhai назвав ці теми ключовими драйверами зростання, особливо у сфері автоматизації та кліматичних рішень. Аналітики підкреслили інтеграцію штучного інтелекту Emerson у програмні пропозиції як конкурентну перевагу, що відповідає зростанню капіталовкладень у виробництво та інфраструктуру. Однак відкат акцій може свідчити про скептицизм щодо темпів впровадження у цих секторах або побоювання щодо ризиків виконання.

Підтримка інституцій та підвищення рейтингів аналітиків зміцнили профіль EMR, з 11 рекомендаціями “купувати” та 10 рекомендаціями “утримувати”, середня цільова ціна становить $164.85. Великі інвестори, такі як JPMorgan та Schroder, збільшили свої частки, а інституції володіють 74,3% акцій. Дивідендна дохідність 1,5% (у річному вимірі $2.22) додає привабливості для інвесторів, орієнтованих на доходи. Попри це, недавня непродуктивність акцій може сигналізувати про перегляд їхньої оцінки, враховуючи співвідношення P/E 34,77 і коефіцієнт PEG 2,31, які можуть вказувати на потенційне переоцінення відносно очікувань на зростання прибутків.

Регіональні складнощі, особливо в Європі та Китаї, залишаються викликами. Млявий попит у цих регіонах контрастує із зростанням у перспективних секторах, таких як автоматизація та електрифікація. Аналітики високо оцінюють здатність Emerson компенсувати регіональну слабкість через диверсифікацію й інновації, однак падіння акцій може відображати обережність інвесторів щодо ризиків виконання у найближчій перспективі. Прогноз компанії щодо 4% річного зростання продажів і підвищеного діапазону прибутку на акцію за весь рік ($6.40–$6.55) залишається актуальним, однак фокус ринку на короткотермінову волатильність може відкласти реалізацію довгострокової цінності.

Підсумовуючи, динаміка акцій Emerson відображає баланс між сильними фундаментальними показниками — високим прибутком, стратегічним позиціонуванням і інституційною підтримкою — та короткотерміновими невизначеностями щодо регіонального попиту й оцінки. Хоча довгострокові перспективи компанії залишаються незмінними, останній відкат підкреслює важливість управління короткотерміновими очікуваннями під час навігації складним макроекономічним середовищем.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

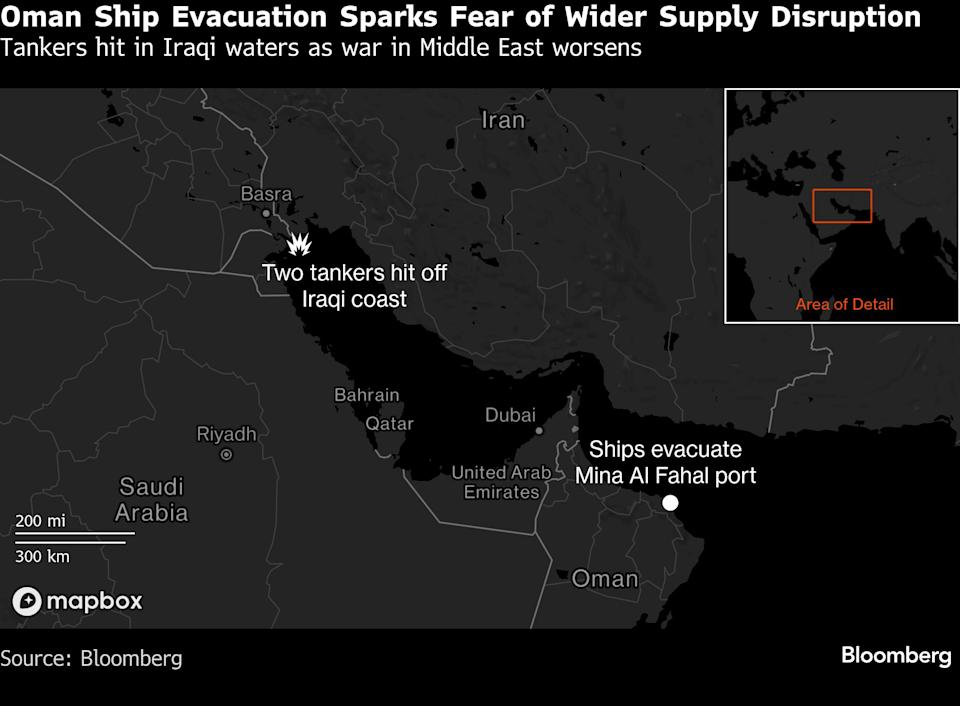

Аварійна ситуація з морськими перевезеннями на Близькому Сході загострюється: у затоці знову атаковані танкери

Іран закриває протоку: аналіз впливу на світові поставки нафти

VOOI (VOOI) за 24 години коливалося на 40,1%: типовий приклад високої волатильності на ринку з низькою ліквідністю