Андеррайтинг як програмне забезпечення: як інновації на блокчейні руйнують "чорну скриньку" традиційного формування капіталу

Влада підписання гарантій переміщується від банків до протоколів на блокчейні.

Автор: Prathik Desai

Переклад: Block unicorn

У 1688 році кафе на Тауер-стріт у Лондоні стало одним з найважливіших місць для глобального бізнесу. Капітани, судновласники та торговці заходили до кав’ярні Едварда Ллойда, тримаючи папірець з описом вантажу, маршруту та корабля. Вони потребували того, хто візьме на себе ризик подорожі. Люди, готові взяти на себе частину ризику, підписувалися під папірцем. Так з’явився термін «підписання гарантій» (underwriting).

Найвпливовіша людина в кімнаті була тією, хто визначав умови корабельних квитків: розмір премії, оцінку ризиків та вибір рейсів, які підтримувати. Поки вона не оцінить ризик першого рейсу, жоден корабель не відпливає.

Такий підхід допоміг цій кав’ярні за три століття перетворитися з місця зустрічей у Lloyd’s of London — один з найбільших страхових ринків світу. Цікаво, чи не так? Під час читання цієї історії я виявив інсайт, що діє й донині: для будь-якого активу, проекту чи іншого торгованого товару потрібен момент, коли хтось вирішує — «це варто підтримки, за такою ціною і на цих умовах».

Щоразу з появою нового класу активів ми бачимо повторення цієї моделі.

Через майже два століття після відкриття кав’ярні Едварда ми бачимо, як J.P. Morgan гарантує американські залізничні проекти, підтримані державними коштами, через розміщення акцій компаній, таких як New York Central Railroad. Це закріпило репутацію Morgan як організатора капіталу та експерта з фінансування залізниць.

Його підписання гарантій визначало умови, вибирало інвесторів та отримувало дохід зі спреду між ціною, що оплачувалася емітентом, та ціною публічного розміщення. Якщо Morgan відмовлявся підписувати проект, він не міг бути побудований.

Сучасне IPO — це цифрова версія цієї ж механіки. Декілька банків підписують гарантії IPO компанії, оцінюють попит основних клієнтів, встановлюють ціну розміщення та розподіляють акції. «Стрибок» ціни на першому дні торгів — це не лише ринковий феномен, а й відображення прибутку андеррайтерів.

За чотири століття інвестори скаржилися лише на те, що інсайдери отримують найкраще розміщення, початкова ціна майже ніколи не відображає реальний попит, і всі інші заходять вже після того, як спред було освоєно.

Минулого тижня James Evans опублікував на Hyperliquid пропозицію HIP-6 щодо аукціону випуску токенів, яка частково реагує на цю скаргу. У дописі в X він розкрив, що володіє токенами $HYPE та співпрацює з ранньої крипто венчурною компанією Reciprocal Ventures.

У сьогоднішньому глибокому огляді я оціню HIP-6 та інші платформи на блокчейні, щоб встановити, чи можуть вони вирішити довготривалі проблеми формування капіталу.

Де виникають проблеми

Провідний процес формування традиційного капіталу — це «букбілдинг» — спочатку спроектований як чорний ящик. Банки на закритих зустрічах опитують інституційних клієнтів щодо попиту, встановлюють ціни на основі того, що непомітно для роздрібного ринку, і розподіляють акції на «випадкові» рахунки. Емітент отримує ціну розміщення, а громадськість — залишок.

Ось два приклади.

Під час IPO Facebook (зараз Meta) у 2021 році головний андеррайтер Morgan Stanley під час roadshow інвесторів знизив прогноз доходів. Ця негативна інформація одразу поширилася серед основних клієнтів через аналітичні звіти, а роздрібні інвестори залишились неінформованими. За три місяці акції Facebook впали приблизно на 50%. Роздрібні інвестори постраждали двічі: купили акції за завищеною ціною без доступу до інформації, якою володіли інсайдери.

Свіжіший приклад — IPO Rivian як виробника електромобілів у 2021 році. IPO було оцінено в 78 доларів за акцію, на першому дні ціна зросла до 179 доларів. Інституційні клієнти з алокацією від Goldman Sachs і JP Morgan забрали прибуток зі спреду, а роздрібні інвестори купили на відкритті. Далі за 10 днів акції Rivian впали приблизно на 40%. Інвестори подали позов, стверджуючи, що Rivian приховав низьку ціну автомобілів відносно собівартості. Компанія погодилася виплатити 250 мільйонів доларів для врегулювання, але не визнала провини. Сьогодні акції Rivian торгуються менше ніж за 16 доларів за акцію.

Така схема була нормалізована як бізнес-модель, і пересічні інвестори навіть не усвідомлюють проблему.

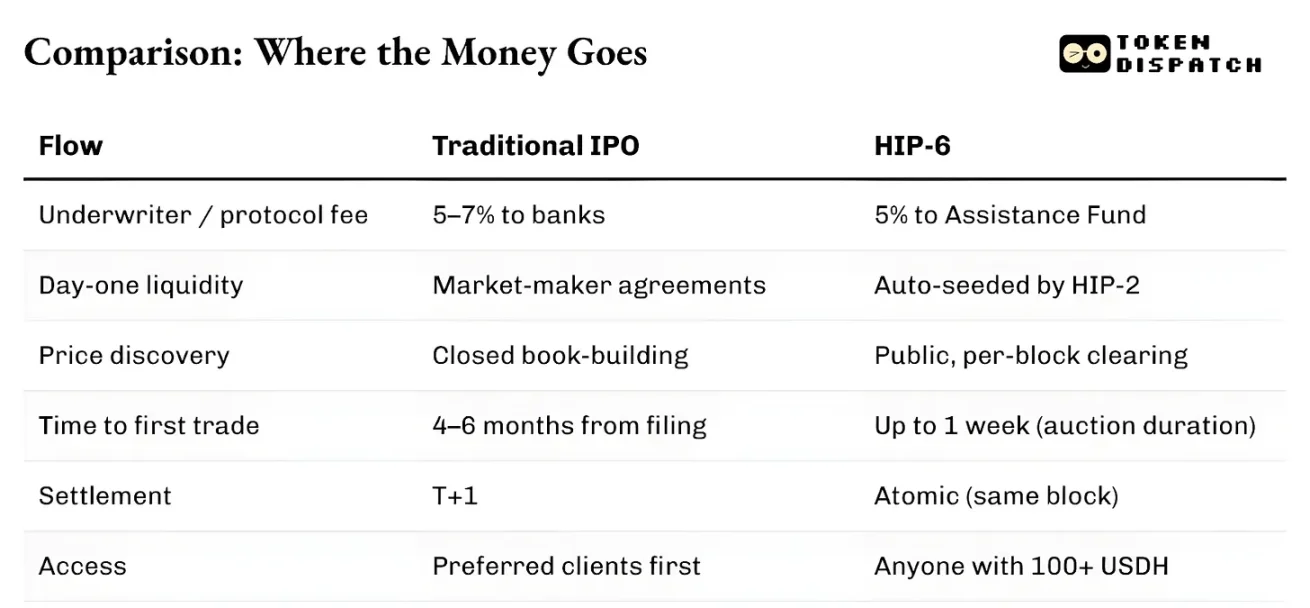

Окрім розподілу капіталу, інфраструктура системи повільна й ізольована. Від подання заявки на лістинг до першої торгівлі IPO займає чотири–шість місяців. Розрахунок потребує повного дня торгів. Активи не можуть використовуватися як забезпечення до завершення клірингу. Маркетмейкери працюють за окремими угодами, часто мають спред-гарантії. Система обмежена юрисдикціями. Тобто навіть якщо роздрібний інвестор поза США готовий нести однаковий ризик, він не може брати участь у IPO в Нью-Йорку на рівних умовах.

Сила андеррайтерів походить якраз з цих тертя. Непрозорість ціноутворення, затримки розрахунків і бар’єри на вході — всі неефективні елементи, які вони використовують і перетворюють у ринковий захист.

Що змінює гарантія на блокчейні?

Гарантійний процес на блокчейні суттєво відрізняється: менше посередників. Бондінгові криві або безперервні клінінгові аукціони (CCA) тут транслюють всі ставки в режимі реального часу. Ліквідність на блокчейні модується програмно з першого блоку. Вона закладена в механіці запуску і співрозраховується, а не погоджується вручну. Активи можуть існувати, торгуватися й слугувати забезпеченням у межах одного блоку. Не потрібно чекати T+1 чи циклів клірингу.

Бар’єри допуску залишаються, але у іншому напрямку.

Випуски на pump.fun відкриті для всіх користувачів з коштами у гаманці. Echo вимагає KYC, але дозволяє участь по різних юрисдикціях. HIP-6 на Hyperliquid встановлює мінімальний економічний поріг у 100 доларів, але не обмежує кваліфікацію учасників. Усі ці системи уникають «пріоритетного розподілення» клієнтам, що притаманний класичному букбілдингу.

Головна різниця між двома моделями капіталотворення — гарантія на блокчейні сприймає кожен випуск токена як замовлення на купівлю основного токена екосистеми (SOL, USDC, USDH чи іншого). А традиційний андеррайтинг, крім гарантійної премії, не створює поточного попиту.

Вплив цієї різниці більший, ніж здається.

20 березня 2025 року основна платформа для випуску токенів на Solana pump.fun запустила власного автоматичного маркетмейкера (AMM) PumpSwap. Раніше всі токени, що «випускалися» з pump.fun, автоматично переключались на найбільшу децентралізовану біржу Solana Raydium. Такий потік токенів став основним джерелом доходу Raydium. Але за одну ніч цей канал було перервано.

Доходи AMM Raydium впали на 35–40%. Токен RAY знизився на 30%. Raydium не залишився осторонь: за 48 годин запустив власний продукт для випуску токенів LaunchLab. Ціна RAY стрімко зросла, потім за шість місяців подвоїлась, але також впала до мінімуму за два роки. Тепер, коли pump.fun має власний AMM, ціна RAY втратила майже 70%.

Висновок: хто контролює місце випуску токенів, той керує доходом з комісій нижчих рівнів. Випуск дорівнює потоку замовлень.

Два шляхи народження токенів

Після цього ринок розділився на дві абсолютно різні дороги.

Перший — формування ринку, тобто генерація графіків у торгуємому вигляді з швидкістю інтернету. Pump.fun — найкращий приклад: бондінгова крива, поріг випуску $69,000 та автоматичне ін'єкціювання ліквідності через PumpSwap. Сумарно отримано майже $1,5 мільярда комісійного доходу, випущено понад 16,8 мільйона токенів, понад 98% доходу іде на викуп PUMP токена, перекриваючи понад 27% циркуляційного обсягу.

Друга дорога — це формування капіталу: структурований розподіл коштів у справжніх користувачів за умов дотримання комплаєнсу. Coinbase 10 жовтня 2025 року купила Echo за $375 мільйонів і запустила нову платформу для продажу токенів з KYC, що має часові депозитарії. Echo Sonar — повна протилежність pump.fun: регульований, верифікований, ретельно куруваний провідними інвесторами.

Недолік рішення Coinbase — ліквідність на старті. Echo розподіляє токени, але не запускає автоматично торговий ринок.

Перетин двох шляхів

HIP-6 — новітня спроба об’єднати два шляхи в єдиний протокольний механізм.

Запропонована механіка — це вбудований у консенсус HyperCore безперервний клінінговий аукціон (CCA). У кожному блоці система використовує модель, що базується на різниці залишкового бюджету блоку, щоб розрахувати ціну очищення по всіх валідних ставках.

Модель не нова. HIP-6 прямо використовує модель CCA від Uniswap (реліз листопад 2025), яка вперше використана Aztec Network для залучення $60 мільйонів від понад 17,000 учасників без снайперських чи автоматизованих маніпуляцій.

Обидва підходи мають спільну суть: розбивають масштабний аукціон на тисячі блокових міні-аукціонів, поступово розподіляють токени, розраховують єдину ціну очищення в кожному блоці, щоб запобігти спекулятивній синхронізації ставок, та ін'єктують ліквідність під час розрахунків.

Ця архітектура вирішує ті ж старі проблеми.

Прямий продаж за фіксованою ціною змушує інвестора вгадувати правильну стартову ціну. Пропорційний розподіл завжди породжує перепідписку. Голландські аукціони дають профі простір для таймінгу. CCA усуває всі три моделі. Тут фінальна ціна визначається як обсягно-зважений середній показник, що є бар'єром маніпуляції: стендити ціну тут дорого.

Hyperliquid і Uniswap розрізняються архітектурою розрахунків.

HIP-6 працює прямо в шарі консенсусу HyperCore. Логіка аукціону виконуються всередині функції конвертації блоків, а не зовнішнім контрактом. Очищення проходить на рівні підбору трейдів.

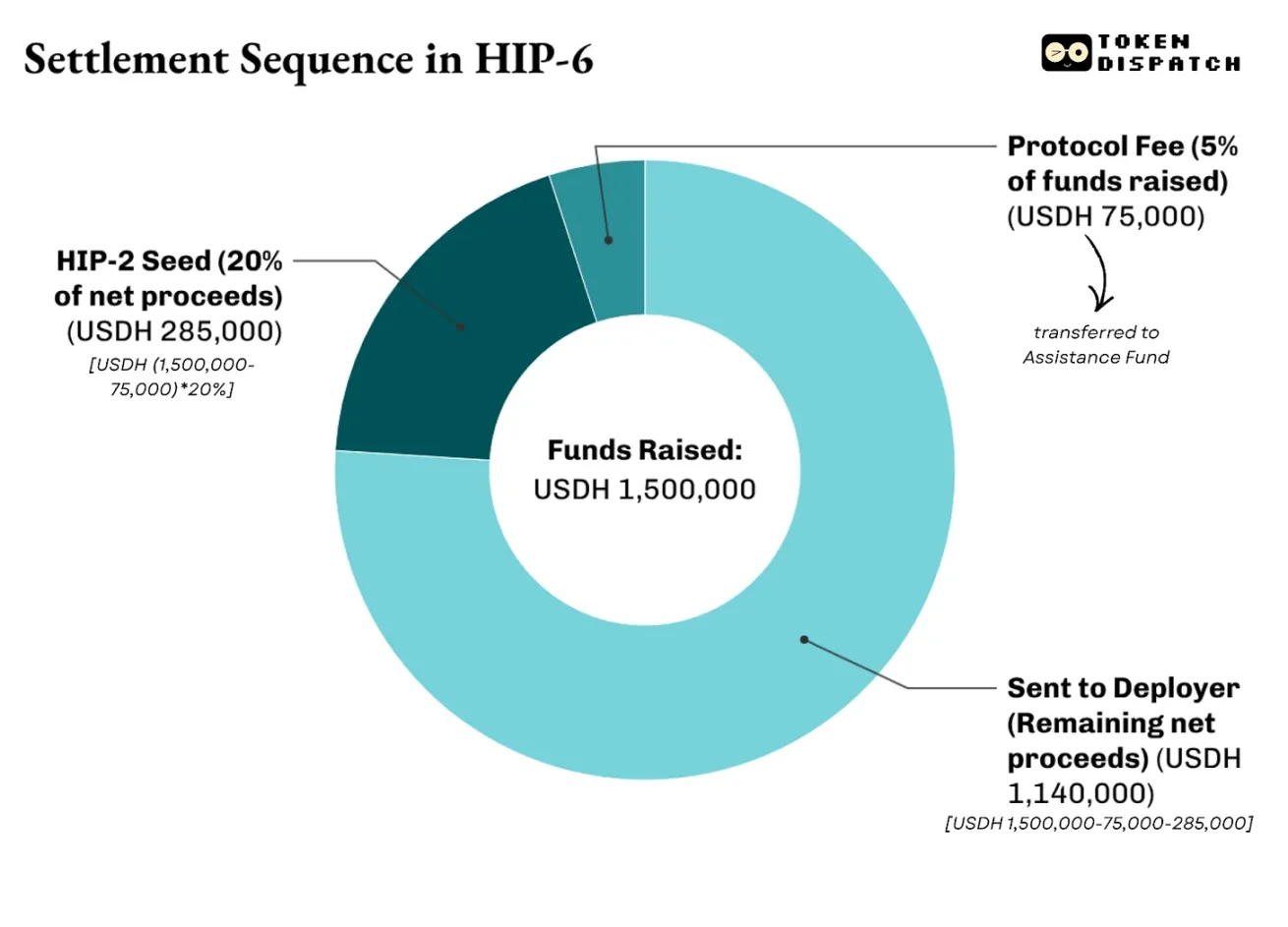

Виплати організовані багаторівнево. Пропозиція зазначає — зібрані кошти обкладаються 500 базисними пунктами (bps) комісії протоколу, яка йде у фонд підтримки Hyperliquid, що фінансує викуп усіх $HYPE. З чистого прибутку (після протокольної комісії), 2,000–10,000 bps (20–100%) використовуються для запуску ринку HIP-2 за ціною очищення, решта йде деплойеру.

Наприклад, на HIP-6 аукціон $PROJ приніс $1,5 мільйони USDH, загально випущено 10 мільйонів токенів, з яких 20% іде на HIP-2. Схема розрахунку така:

В цьому і полягає різниця між HIP-6 і Uniswap.

Uniswap трактує CCA як інструмент для випуску токенів для фінансування AMM-пулів. HIP-6 на Hyperliquid — це цілісний стековий інфраструктурний продукт, що дозволяє збирати кошти, встановлювати ціну, формувати двосторонню ліквідність і стартувати торгівлю на центральній ордерній книзі CLOB.

Найважливіше — все це здійснюється за актив, який протокол хоче, щоб ви тримали: USDH.

Невирішені питання

Хоч прозора цінова динаміка, програмована ліквідність і атомарні розрахунки підносять блокчейн-модель над традиціями, але й тут є свої проблеми.

Жодна з цих механік не вирішує питання якості проекту. Бондінгова крива pump.fun гарантує справедливість цінової лінії, але не репутацію проекту під токеном. HIP-6 також чесно визнає цю ваду: жодної згадки про якість токенів, управління чи захист власників.

Традиційний андеррайтер несе маркетингову та юридичну відповідальність за невдалий випуск. Назва банку у проспекті — знак того, що емітент пройшов аудит. Блокчейн-механіка не дає такого механізму. Echo Coinbase наближено вирішує це через KYC, відкритість емісії та обмеження на продаж, але знову впроваджує бар’єри на вході, які блокчейн мав ліквідувати.

У більшості головних юрисдикцій статус емісії токенів як цінних паперів досі не визначений. М'яке регулювання у США спростило запуск токенів без дозволу, але юридична невизначеність не зникла.

Але зараз — це тільки початковий етап, і я очікую, що подальші удосконалення зроблять цю модель кращою за традиційну систему формування капіталу.

У фінансах структура, яка контролює місце генерування активу, завжди отримує найтриваліші доходи.

З 2012-го по 2021-й Goldman Sachs лідирував за кількістю IPO у США серед всіх банків. Але прибуток — не лише великий гонорар за IPO. Якщо Goldman підписує IPO компанії, зазвичай він стає її основним консультантом для подальших емісій, M&A чи боргових операцій.

Ми бачимо, як pump.fun отримав понад $1 мільярд доходів, забезпечивши 16,8 мільйона токенів, створених через свою систему. Падіння Raydium — аналогічна картина: втрата контролю над випуском токенів призвела до миттєвого зникнення 35–40% доходу.

З блокчейн-гарантіями система не змінюється, змінюється лише суб’єкт. Це вже не банк чи андеррайтер, а протокол. Протокол забезпечує прозорий, доступний та аудиторний процес розподілу токенів без стосунків із інсайдерами.

В обмін протокол очікує, що всі операції проводяться у власному токені: він підживлює фонд та ліквідність протоколу. Я вважаю, що це — справедлива пряга для інвесторів. Стабільний попит на головний токен блокує засоби у протоколі, підвищуючи ліквідність.

Отже, конкуренція нині не лише між класичним та блокчейн-гарантуванням, а й між учасниками самого блокчейн-протоколу. Вона перейшла від вторинного ринку до контролю: хто встановлює стартову ціну, розподіляє перші токени і визначає, яку валюту використовуватимуть інвестори.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Захисна премія Palantir зростає через загострення напруги з Іраном, що активізує її військову AI-платформу

3 прибуткові акції, що все ще викликають деякі питання

Rocket Lab зросла на 21,9% за останні три місяці: чи настав час інвестувати?