Час продавати нафту? Хартнетт з Bank of America: щоб Трамп виграв проміжні вибори, війна між США і Іраном має бути «деескалована» до березня

Головний інвестиційний стратег Bank of America Michael Hartnett (Гартнетт) у своєму останньому звіті Flow Show зазначив, що внутрішній політичний тиск у США змусить війну з Іраном охолонути в березні. Якщо ситуація стабілізується, слід продавати нафту та долар, і купувати 30-річні державні облігації США; також ризикові активи мають шанс досягти дна в березні й почати відновлення.

Наразі ціна американської нафти зросла на 45%, бензин — на 15%, що знизило економічне схвалення Трампа до 40%, а підтримку щодо інфляції — до мінімального рівня 36%. Гартнетт вважає, що конфлікт з Іраном політично не стійкий, і Трамп повинен змінити ситуацію до проміжних виборів, тож саме в березні очікується вікно для стабілізації.

Як тільки ситуація стабілізується, Гартнетт дає чітку торгову рекомендацію: продавати нафту при рівні $90/барель, продавати долар при DXY понад 100, купувати 30-річні державні облігації США при дохідності 5%, водночас ризикові активи можуть досягти дна у березні.

У понеділок після відкриття Brent наблизився до позначки $120, після чого відкотилася, станом на час публікації — $107.

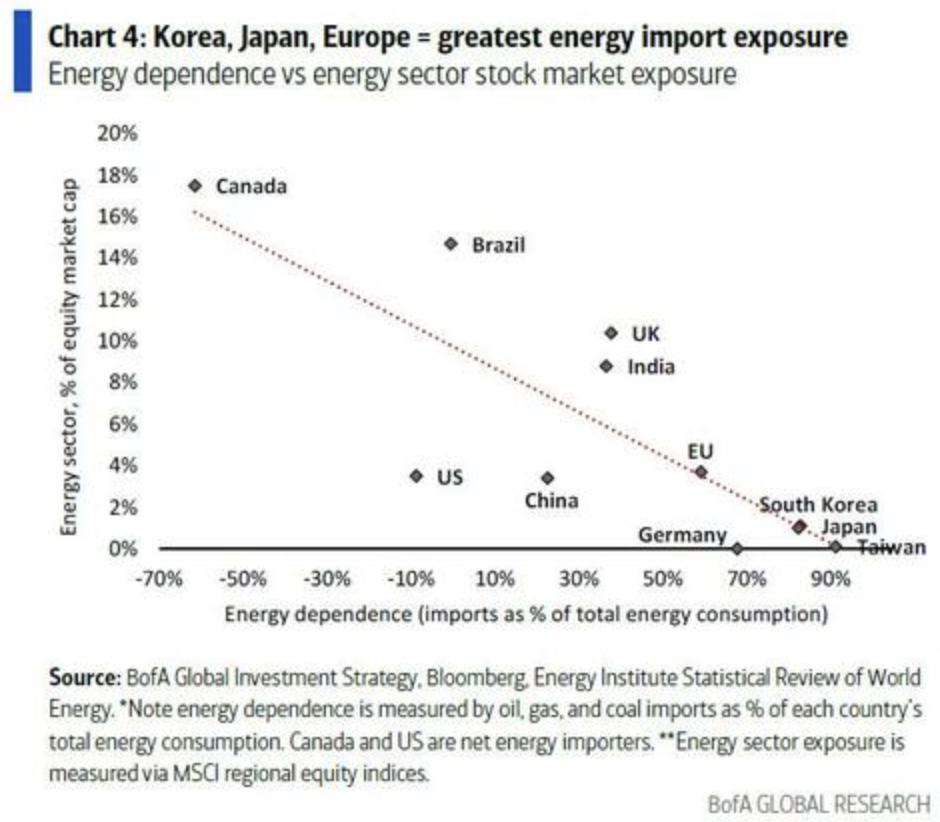

Також Гартнетт вказує, що якщо конфлікт загостриться, США забезпечуватимуть нафтові поставки та підтримуватимуть AI-технологічну гегемонію, нафта, долар, американські технології та оборона будуть у пріоритеті; країни-імпортери нафти — Південна Корея, Японія та Європа — зазнають тиску, особливо банківський сектор Японії та Європи, для яких існує значний ризик зниження.

Політичний годинник: тиск проміжних виборів визначає ритм війни

Основна логіка Гартнетта базується на прагматичній політичній оцінці: фундамент влади Трампа підривається зростанням цін на нафту. Наразі рейтинг підтримки Трампа в економічних питаннях знизився до 40%, щодо інфляції — лише 36%, що є мінімальними рівнями.

Одночасно ціна американської нафти з початку конфлікту зросла на 45%, роздрібна ціна бензину — на 15%, тиск інфляції передається виборцям у найбільш прямий спосіб.

На думку Гартнетта, це робить затяжний іранський конфлікт політично не життєздатним. Реальний тиск виборів змушує Трампа змінити ситуацію, і повернення підтримки Трампа до другого кварталу є головною умовою для зростання ризикових активів.

Стабілізаційні угоди: продати нафту, продати долар, купити довгі облігації

Гартнетт вважає, що охолодження конфлікту з Іраном спричинить наступну логіку торгівлі: продавати нафту при рівні $90/барель, продавати долар при DXY понад 100, купувати 30-річні державні облігації США при дохідності 5%, при цьому ризикові активи можуть досягти дна в березні.

Водночас він наголошує: "коротка війна" відновить логіку відкриття довгих позицій по активах, що виграють від інфляційного буму: товари та дрібні акції країн, що розвиваються, виграють від відновлення ведмежого ринку долара.

Проте Гартнетт обережно ставиться до глобального ралі. Він зазначає, що для досягнення нових максимумів на фондовому ринку потрібно виконати три умови: достатнє накопичення коротких позицій, панічний поворот політики та зміна очікувань щодо ліквідності на максимум.

Зараз ці умови не виконані, причому індекс S&P500 не пережив достатнього очищення ціни (наприклад, падіння нижче 6600 пунктів), загальний перевага позицій все ще на боці покупців.

Угоди під час ескалації: виграють ціни на нафту, долар та американські технологічні акції

Гартнетт окреслив альтернативний сценарій: якщо іранський конфлікт не охолоне, а навпаки ескалує, логіка розподілу активів кардинально зміниться.

У разі ескалації США активізують втручання для гарантії енергетичної безпеки та підтримки AI-інфраструктури; виграють активи: нафта, долар, американські технологічні акції та глобальний оборонний сектор. Витрати понесуть країни-імпортери — Корея, Японія та Європа.

Гартнетт підкреслює, що в таких умовах найбільш вразливими є банківські акції Японії та Європи. Раніше ці ринки вважалися головними бенефіціарами поточного тренду.

Долар — ключовий індикатор: пробиття DXY 100 означає глобальний перелом ліквідності

Hartnett дає модель для “закінчення корекції”: зовнішній шок у поєднанні з надмірним оптимізмом має три компоненти — “надпродані активи досягають дна”, “надкуплені активи продаються” і “захисні активи втрачають попит”. На його думку, сигнали за двома першими вже є, проте саме нафта й долар мають подати сигнал “повного очищення”.

Серед усіх змінних Гартнетт виділяє долар як найважливіший базовий актив нині, визначаючи курс долара (індекс DXY) як “найкращий глобальний барометр ліквідності”.

Він вважає, що якщо DXY перевищить 100, це означає, що глобальний цикл зниження ставок центральними банками досягне вершини. На 1 січня ймовірність зниження ставки ФРС 17 червня сягала 100%, нині лише 37%. Зміцнення долара також призведе до більш плоскої кривої дохідності та потенційного інфляційного тиску.

Ця модель означає, що рух долара — це не просто сигнал валютного курсу, а ключовий індикатор глобального перелому ліквідності, політики ФРС та можливостей для стабілізації ризикових активів.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Оцінка результатів Q4 для акцій компаній з будівництва житла: TopBuild (NYSE:BLD)

Виявлення лідерів: Martin Marietta Materials (NYSE:MLM) та акції будівельних матеріалів у четвертому кварталі

Професійний підбір персоналу та HR-рішення: Порівняння результатів Alight (NYSE:ALIT) за четвертий квартал