MRVL підскочив на 18,4% після результатів четвертого кварталу: варто тримати чи продавати акції?

Останні результати Marvell Technology та динаміка акцій

Акції Marvell Technology (MRVL) зросли на 18,4% з моменту публікації результатів за четвертий квартал 2026 фінансового року 5 березня. Компанія повідомила про виручку $2,22 мільярди за квартал, що на 22% більше порівняно з аналогічним періодом минулого року.

За четвертий квартал Marvell зафіксувала прибуток $0,80 на акцію, що відображає покращення на 33,3% рік до року. Як виручка, так і прибуток перевищили очікування аналітиків за оцінкою Zacks Consensus Estimate.

Marvell Technology: ціна, оцінки аналітиків та сюрпризи прибутків

З огляду на сильні результати та нещодавній ралі акцій, інвестори можуть замислитись, чи зараз є правильний час купувати, продавати або утримувати акції MRVL.

Зростаючий попит на AI-орієнтовані рішення Marvell

Marvell Technology отримує вигоду від збільшення глобальних інвестицій в інфраструктуру штучного інтелекту. Департамент дата-центрів компанії показав зростання на 46% рік до року у фінансовому 2026 році, перевищивши $6 мільярдів виручки, оскільки великі хмарні провайдери та клієнти високопродуктивних обчислень збільшили свої витрати. Це зростання стимулює попит на мережеві, оптичні інтерконекти та кастомні кремнієві продукти Marvell.

Компанія також використовує необхідність більш швидкого з'єднання, такого як 800G та 1.6T оптичні інтерконекти, які стали незамінними, оскільки AI навантаження вимагають швидкої передачі даних між GPU та дата-центрами. Marvell очікує, що її бізнес інтерконектів розшириться більш ніж на 50% у фінансовому 2027 році, враховуючи поточний імпульс.

Кастомний кремнієвий сегмент Marvell досяг $1,5 мільярда виручки у фінансовому 2026 році та очікується подальше зростання, завдяки попиту від гіпермасштабованих клієнтів. Нові можливості в таких сферах, як інтеграція XPU, розширення пам’яті CXL та передові мережі, відкривають додаткові джерела доходу. Останні поглинання, серед яких Celestial AI та XConn Technologies, підсилили можливості Marvell у AI-мережах та PCIe/CXL-комутуванні. Незважаючи на ці переваги, компанія стикається з кількома негативними факторами.

Виклики: економічна невизначеність та конкурентний тиск

Marvell прокладає шлях через складне середовище, позначене глобальними економічними та геополітичними ризиками. Тривалі торгові суперечки, зміни в політиці експорту чипів США та тарифи створюють труднощі для компанії, особливо враховуючи залежність від великих хмарних провайдерів та міжнародних ланцюгів поставок.

Швидка експансія компанії у сфері AI-кастомного кремнію значною мірою залежить від невеликої групи гіпермасштабованих клієнтів, що створює ризик концентрації. У третьому кварталі фінансового 2026 року продажі дата-центрів становили 74% від загальної виручки, понад 90% з яких пов’язані з AI і хмарним попитом. Marvell також стикається з жорсткою конкуренцією з боку лідерів галузі, таких як Broadcom (AVGO), Astera Labs (ALAB) та Advanced Micro Devices (AMD).

- Broadcom є великим гравцем у кастомному кремнії для дата-центрів, із передовими технологіями упаковки, що підвищують продуктивність та ефективність чипів AI.

- AMD добре зарекомендувала себе у сфері кастомного кремнію та AI-акселераторів, пропонуючи напівкастомні SoC та Instinct Accelerator для дата-центрів.

- Astera Labs пропонує Leo CXL smart memory controller, що дозволяє розширювати пам’ять до 2TB та покращує продуктивність у AI та хмарних обчисленнях.

Ці виклики, разом із уповільненням зростання прибутків Marvell протягом останніх трьох кварталів, викликають занепокоєння у інвесторів. Zacks Consensus Estimate для першого кварталу фінансового 2027 року прогнозує зростання прибутків на 19,4%, що вказує на подальше уповільнення. Ця оцінка була переглянута вниз протягом останнього тижня.

Джерело зображення: Zacks Investment Research

Оцінка: акції Marvell залишаються дорогими

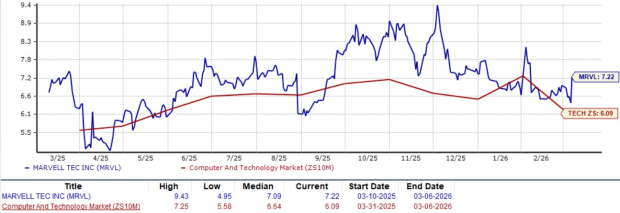

Marvell Technology наразі торгується з форвардним співвідношенням ціни до виручки 7.22, що вище середнього показника сектору Computer and Technology (6.09), за даними Zacks. Преміальна оцінка компанії також відображена в її Zacks Value Score “D”.

Майбутня 12-місячна оцінка ціни до виручки

Джерело зображення: Zacks Investment Research

Заключні думки: обережність щодо акцій MRVL

Хоча Marvell Technology показала вражаючі квартальні результати і її акції зросли завдяки сильному попиту на продукти для дата-центрів, орієнтовані на AI, інвесторам слід бути обачними. Компанія стикається зі значними ризиками економічної невизначеності, концентрації клієнтів та жорсткої конкуренції. Крім того, триваюче уповільнення зростання прибутків і нещодавні зниження оцінок свідчать про подальші виклики. Акції також здаються переоціненими на поточних рівнях. Враховуючи ці чинники, інвесторам, можливо, варто утриматися від Marvell Technology наразі, як вказує її Zacks Rank #4 (Sell).

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

У тренді

БільшеОбсяг Blackstone у $1,14 мільярда посідає 113-те місце, оскільки стратегічний продаж ShyaHsin та призупинена угода в Гонконзі випробовують пріоритети ліквідності

Акції Eaton зросли на 1,76% при торговому обсязі $1,19 млрд, займають 104 місце; співпраця зі Span прискорює зусилля щодо переходу на нові джерела енергії