Акції Coeur Mining зросли на 340% за останній рік: які фактори підживлюють зростання її ціни?

Вражаюче зростання акцій Coeur Mining

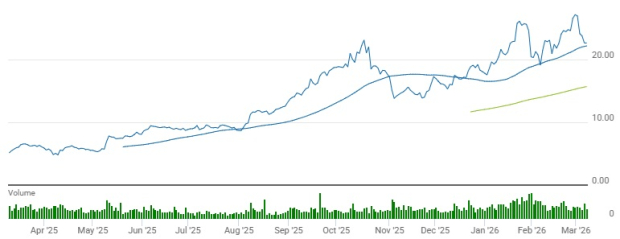

За останні дванадцять місяців Coeur Mining, Inc. (CDE) забезпечила вражаюче збільшення ціни акцій на 341,3%. Цей результат значно перевищує 88,2% зростання у більш широкому секторі Mining-Non Ferrous та 23,2% підйом S&P 500 за той же період.

Інші учасники галузі також показали сильні доходи: First Majestic Silver Corp. (AG) зріс на 365,4%, а Hecla Mining Company (HL) піднялася на 295,9% в річному порівнянні.

Порівняльна цінова динаміка

Джерело: Zacks Investment Research

Технічний аналіз показує, що акції CDE стабільно торгуються вище своїх простих ковзних середніх за 50 та 200 днів, при цьому короткострокова середня перевищує довгострокову — це сигнал про триваючий бичачий імпульс.

Джерело: Zacks Investment Research

Давайте розглянемо основні показники компанії для глибшого розуміння її останніх результатів.

Операційний прогрес стимулює зростання виробництва

У четвертому кварталі 2025 року Coeur Mining досягла значних виробничих результатів, повідомивши про 112 429 унцій золота та 4,7 мільйона унцій срібла. Ці результати були забезпечені вищою якістю руди і триваючим нарощуванням ключових активів. У порівнянні з аналогічним періодом минулого року золото зросло на 29%, а срібло — на 47%.

Великим внеском став рудник Rochester, де проект розширення підтримував рекордні рівні операцій — було подрібнено 6,4 млн тонн руди та розміщено 9,3 млн тонн на вилуговувальній платформі. Лише цей об'єкт за квартал дав 17 722 унції золота та 1,75 млн унцій срібла.

Виробництво золота на руднику Kensington досягло 29 567 унцій, майже на 10% більше, ніж минулого року, завдяки покращеній якості та більшій продуктивності млина від стабільних підземних операцій.

На руднику Wharf випуск золота послідовно зменшився до 24 759 унцій через пожежу у третинному дробарці під час обслуговування, що тимчасово обмежило потужність дроблення. Однак обсяг виробництва все ж перевищив 21 976 унцій попереднього року.

Рудник Palmarejo зберіг стабільний річний рівень виробництва — 25 662 унції золота та 1,6 млн унцій срібла, підтримані стійким видобутком і якістю руди. Нещодавно придбаний рудник Las Chispas додав 14 719 унцій золота та 1,4 млн унцій срібла завдяки високій якості руди.

Ці результати демонструють постійні зусилля Coeur щодо оптимізації операцій та зміцнення портфеля активів — нові придбання і розширення сприяють збільшенню обсягів виробництва.

Сильний потік готівки та фінансова позиція

У четвертому кварталі Coeur згенерувала $374,6 млн операційного грошового потоку, що значно більше порівняно з $64 млн роком раніше. Це було забезпечено вищим обсягом виробництва, збільшенням продажів та вигідними цінами на золото і срібло. Вільний грошовий потік склав приблизно $313 млн за квартал.

До кінця фінансового 2025 року готівка та її еквіваленти компанії зросли до $553,6 млн — це річне збільшення на 904%, тоді як загальний борг зменшився до $340,5 млн, що на 42% менше ніж на кінець 2024 року. Відношення боргу до капіталу покращилося до 9,3% з 34,3%.

Coeur також продовжила програму викупу власних акцій, купивши близько $2,3 млн акцій за квартал і $9,6 млн за весь рік. Капітальні витрати склали $61,4 млн за квартал і $221,2 млн за рік, з яких 78% були спрямовані на підтримку капіталу, а решта — на інвестиційні проекти.

Зростання резервів готівки, зменшення боргу та міцний вільний грошовий потік підкреслюють підвищену фінансову гнучкість компанії та її здатність інвестувати у майбутній розвиток.

Зростання, яке стимулюється новими проектами та придбаннями

У четвертому кварталі 2025 року Coeur просунула ряд стратегічних ініціатив для підтримки довгострокового зростання в Північній Америці. Триваюче розширення рудника Rochester зробило цю операцію однією з найбільших у країні виробників первинного срібла, забезпечуючи більші обсяги розміщення руди та кращі результати вилуговування для сталого зростання.

Придбання SilverCrest Metals додало високоякісний рудник Las Chispas до портфеля Coeur, забезпечивши цінне джерело золота та срібла. Інтеграція Las Chispas має ще більше зміцнити виробничий профіль компанії та підвищити її експозицію до високоякісного підземного видобутку.

Робота триває на проекті Silvertip, де розвідка та розробка зосереджена на оцінці потенціалу відновлення цього родовища срібла-свинцю-цинку високої якості.

Крім того, Coeur оголосила про плани придбати New Gold Inc., і ця угода очікується до закриття в першій половині 2026 року. В результаті, до портфелю буде додано рудники New Afton та Rainy River, що ще більше диверсифікує виробництво Coeur по золоту, сріблу та міді.

Перегляд прибутковості вгору як знак оптимізму

Оцінки аналітиків щодо прибутків CDE у 2026 та 2027 роках були переглянуті вгору протягом останніх двох місяців.

Джерело: Zacks Investment Research

Поточний консенсус прогнозує прибуток $1,95 на акцію у 2026 році, що на 144% більше порівняно з минулим роком. На 2027 рік передбачено $1,83 на акцію — це буде зниження на 6% в річному порівнянні.

Джерело: Zacks Investment Research

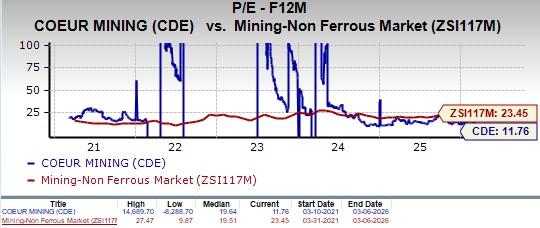

Оцінка: CDE торгується зі знижкою

Наразі CDE має перспективне співвідношення ціни до прибутку на наступні 12 місяців 11,76, що нижче середнього по галузі — 23,45, а також нижче власного середнього за останні п’ять років.

Джерело: Zacks Investment Research

Для порівняння, First Majestic (AG) та Hecla Mining (HL) мають перспективні співвідношення ціни до прибутку на рівні 3,29 та 11,23 відповідно. CDE має Value Score "C", тоді як AG та HL оцінені як "F".

Висновок: Рейтинг "Hold" для Coeur Mining

Coeur Mining демонструє явні ознаки операційного та фінансового покращення — вищий рівень виробництва, міцний потік готівки та зменшення боргу. Поточні проекти, такі як розширення Rochester і інтеграція Las Chispas, мають підтримати довгострокове зростання.

Водночас залишаються певні ризики, що видно із тимчасового зниження виробництва на руднику Wharf після пожежі. Зважаючи на поточну оцінку нижче середніх по галузі, чинні акціонери можуть розглянути можливість збереження своїх позицій та продовжити слідкувати за виконанням операційних та розвитку компанії.

Наразі CDE має рейтинг Zacks №3 (Hold).

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Протягом 24 годин ціна SXT (SpaceandTime) коливалася на 47,0%: значне зростання обсягу торгів спричинило рух ціни