Чи виправдана покупка акцій Agnico Eagle з огляду на їх високу оцінку?

Agnico Eagle Mines Limited: Оцінка та порівняння з конкурентами

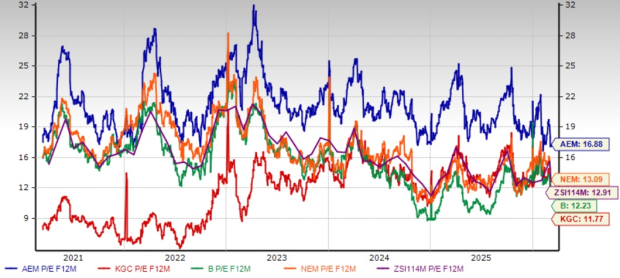

Agnico Eagle Mines Limited (AEM) на даний момент оцінюється з форвардним коефіцієнтом ціни до прибутку (P/E) 16.88, що приблизно на 30,8% вище середнього P/E 12.91 для сектору золотовидобувної промисловості. Така премія також розміщує AEM вище інших основних золотодобувних компаній, таких як Barrick Mining Corporation (B), Newmont Corporation (NEM) та Kinross Gold Corporation (KGC). За даними Zacks, AEM має Value Score D, тоді як Barrick і Kinross отримали B, а Newmont — C.

Порівняння P/E: AEM та галузеві конкуренти

Джерело: Zacks Investment Research

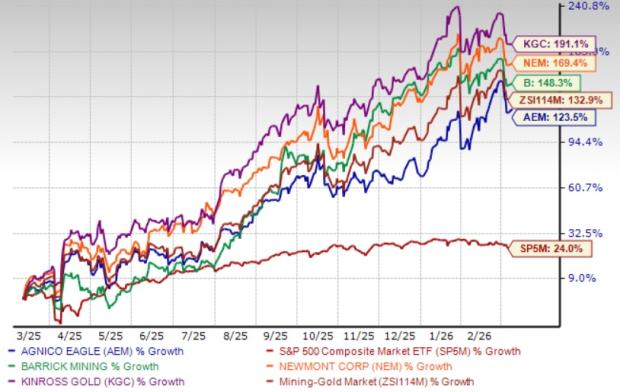

Динаміка акцій за останній рік

За останні дванадцять місяців акції AEM показали значне зростання, стимульоване рекордними цінами на золото та прибутками, що перевищили очікування завдяки високим реалізованим цінам та стійкому виробництву. За цей період акції виросли на 123,5%. Однак це зростання відставало від ширшої золотовидобувної галузі, яка зросла на 132,9%, але перевищило збільшення S&P 500 на 24%. Для порівняння, Barrick, Newmont та Kinross продемонстрували ще вищі прибутки: 148,3%, 169,4% та 191,1% відповідно.

Рух ціни AEM за один рік

Джерело: Zacks Investment Research

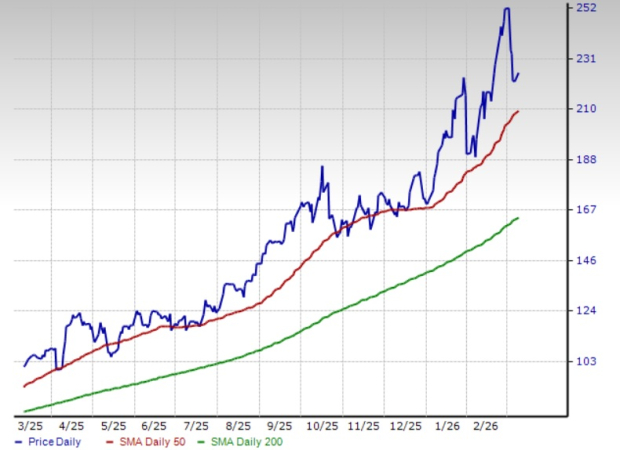

Технічний аналіз: ковзні середні

З 4 березня 2024 року ціна акцій Agnico Eagle стабільно залишається вище 200-денної простої ковзної середньої (SMA), що вказує на тривалу висхідну тенденцію. Поточна ціна також знаходиться вище 50-денної SMA, а 50-денна SMA залишається вище 200-денної SMA, що підсилює бичачий прогноз для акції.

AEM торгується вище ключових ковзних середніх

Джерело: Zacks Investment Research

Перспективи зростання, визначені стратегічними проектами

Agnico Eagle активно просуває кілька великих проектів, спрямованих на збільшення виробництва та грошового потоку. Ключові ініціативи включають Odyssey проект на Canadian Malartic Complex, Detour Lake, Hope Bay, Upper Beaver та San Nicolas. Hope Bay Project, із 3,4 мільйонами унцій доведених та ймовірних резервів, очікується як важливий внесок до майбутнього грошового потоку. Розширення обробного заводу Meliadine було завершено у другій половині 2024 року, збільшивши пропускну здатність до приблизно 6 250 тонн на добу. У Canadian Malartic компанія переходить до підземного видобутку з Odyssey шахтою та переслідує додаткові можливості для збільшення щорічного виробництва — випуск East Gouldie має розпочатися на початку 2026 року.

Розвідка на Patch 7 Hope Bay та родовищі Marban (придбаному через O3 Mining) зосереджена на розширенні мінеральних ресурсів. Компанія також просуває фінансове дослідження на San Nicolas і розробляє розвідувальний тунель на Detour Lake. Злиття з Kirkland Lake Gold дозволило Agnico Eagle стати провідним «старшим» золотодобувником, забезпечуючи потужний портфель проектів розвитку та розвідки і фінансову міцність для підтримки подальшого зростання.

Фінансова стійкість та розподіл капіталу

AEM має сильну ліквідність і генерує значний грошовий потік, що дозволяє підтримувати пошук, фінансувати проекти зростання, зменшувати борг і повертати цінність акціонерам. У четвертому кварталі операційний грошовий потік досяг приблизно $2,1 млрд, що на 87% більше рік до року. За весь 2025 рік операційний грошовий потік досяг рекордних $6,8 млрд, завдяки поліпшенням у роботі.

Вільний грошовий потік за четвертий квартал склав близько $1,3 млрд, що більш ніж удвічі перевищує $570 млн за минулий рік. Річний вільний грошовий потік досяг рекордних $4,4 млрд, збільшившись на 105% рік до року, завдяки потужним цінам на золото та роботі операцій. Компанія скоротила свій довгостроковий борг приблизно на $950 млн у 2025 році, завершивши рік із $196 млн боргу та чистим грошовим становищем майже $2,7 млрд. У 2025 році AEM повернула близько $1,4 млрд акціонерам через дивіденди та викуп акцій, підвищивши квартальну дивідендну виплату на 12,5% до $0,45 за акцію.

Ціни на золото, хоча і впали з піків січня 2026 року, залишаються сприятливими і, ймовірно, й надалі підтримуватимуть прибутковість AEM. Геополітична напруга, слабший долар США та макроекономічна невизначеність підштовхнули золото до нових максимумів; ціни нещодавно перевищили $5 400 за унцію, перш ніж встановитися вище $5 100. Продовження покупок центральними банками та стійкий попит на «безпечні активи», ймовірно, утримуватимуть ціни на золото на високому рівні.

AEM наразі пропонує дивідендну прибутковість 0,8% і досягла п’ятирічного середньорічного темпу зростання дивідендів 2,6% із коефіцієнтом виплат 19%.

Коригування прибутків у бік підвищення

Очікування аналітиків щодо прибутків AEM у 2026 році підвищилися за останні два місяці, а прогнози на 2027 рік також демонструють тенденцію до зростання. Поточний консенсус прогнозує прибуток за 2026 рік на рівні $13,28 за акцію, що означає збільшення на 60,4% рік до року, і ще 1,4% зростання очікується у 2027 році.

Джерело: Zacks Investment Research

Інвестиційний прогноз для AEM

З потужним портфелем проектів зростання та міцним фінансовим становищем Agnico Eagle Mines Limited вирізняється як приваблива опція для інвесторів, зацікавлених у секторі золотодобування. Високі ціни на золото, здоровий темп зростання та зростаючі оцінки прибутковості ще більше зміцнюють інвестиційну привабливість. Преміальна оцінка акцій виправдана міцними фундаментальними показниками та перспективним прибутком. Інвестори можуть розглянути можливість додати цей Zacks Rank #1 (Strong Buy) до своїх портфелів.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Падіння VIA на 25,94%: аналіз потоків продажів

3 недооцінені акції, що йдуть тонкою межею