Баланс долара на тонкій межі: стійкий ринок житла протистоїть викликам торговельного дефіциту, формуючи вирішальний розкол у очікуваннях

Очікування ринку та настрої щодо долара

Інвестори вже формують свої позиції напередодні виходу майбутніх економічних звітів, а ранні рухи долара вказують на схильність до більш жорсткої позиції. Поточний сценарій досить простий: учасники ринку готуються до ключових даних, які можуть прямо вплинути на наступне рішення Федеральної резервної системи щодо політики. Загальний консенсус очікує стабільних, хоча й не надзвичайних, економічних результатів. Будь-які суттєві несподівані дані можуть порушити ці очікування й створити волатильність.

Ця обережна позиція проявляється в тому, як оцінюється ризик. Наприклад, контракт на prediction market (ринок прогнозів) щодо рівня безробіття у березні торгується за 95¢ для результатів понад 4.0%, що означає лише 5% ймовірність перевищення цього порогу. Фактично, ринок дуже впевнений, що безробіття залишиться на рівні або нижче 4.0%, а так званий “whisper number” для звіту по робочих місцях знаходиться на нижньому кінці прогнозів.

Втім, нещодавня траєкторія долара формується під впливом конкуруючих чинників. Різке падіння цін на нафту зазвичай сигналізує про слабший світовий попит і зростаючі очікування на більш м’яку позицію ФРС, тиснучи на долар донизу. Водночас такі фактори, як стабільний звіт по житлу та зростання доходності державних облігацій, забезпечують підтримку. Раніше ринок віддавав перевагу ідеї, що падіння цін на нафту утримає ФРС від змін. Однак раннє зміцнення долара в четвер свідчить, що трейдери можуть переоцінювати ситуацію, зосереджуючись більше на загальних економічних індикаторах, які можуть виправдати переход до жорсткішої політики. Основне питання — чи майбутні дані будуть достатньо сильними, щоб переважити м’які сигнали з енергетичного сектору.

Ключові тригери: що може змінити консенсус ринку

Розрив між очікуванням і реальністю залежить від конкретних даних, які можуть зміцнити м’який ухил ринку або cпричинити переход до жорсткішої позиції ФРС. Останні рухи долара відображають цю постійну напругу. Наприклад, у вівторок індекс долара опинився під тиском через майже 12% падіння цін на нафту — класичний сигнал до м'якої політики. Однак до кінця сесії долар відновив позиції, частково завдяки несподівано сильному звіту про продаж існуючих будинків у лютому, який показав місячне зростання на 1.7% до 4.09 мільйонів одиниць, перевищивши очікування щодо зниження. Ця несподівана стійкість на ринку житла забезпечила негайну підтримку для долара, демонструючи, що внутрішній попит залишається сильним, навіть коли ціни на енергоресурси падають. Ринок фактично використовує позитивні дані по житлу, щоб врівноважити ведмежий наратив, викликаний нафтою.

З іншого боку, інші економічні показники можуть швидко змінити настрої. Зростання торгового дефіциту США до $70.3 мільярда у грудні — значно вище прогнозів — створює суттєві проблеми. Збільшений дефіцит зазвичай тисне на долар, сигналізуючи про зниження конкурентоспроможності й зростання імпортного попиту. Якщо ця тенденція збережеться, вона може підірвати фундаментальну підтримку долара і вступити в конфлікт із позитивними сигналами з сектору житла. Інвестори уважно відстежуватимуть, як розгортатиметься це протистояння між внутрішньою міцністю і зовнішніми незбалансованостями.

Додатково, останні зміни у політиці додають ще один рівень невизначеності. Рішення Верховного суду скасувати тарифи часів Trump зняло основне джерело торгової невизначеності. Короткостроково це може підвищити глобальні торгові настрої і підтримати долар. Однак довгострокові наслідки для торгових потоків і бюджетної перспективи США залишаються незрозумілими. Це рішення є поразкою для адміністрації і залишає майбутній напрямок торгової політики у стані невизначеності, додаючи нові ризики для ринкових очікувань. Подальша траєкторія долара залежатиме від того, чи вважатимуть цю зміну стабілізуючим чинником або ознакою глибшої нестабільності.

Зрештою, поточний консенсус крихкий. Діапазон торгівлі долара відображає віру у домінування впливу падіння цін на нафту. Однак низка економічних звітів — від житла до торгівлі — можуть легко порушити цю думку. Ринок перебуває в очікуванні наступного великого звіту, який визначить, який наратив переважатиме.

Сценарії для долара: подолання розриву очікувань

Поточна ціна на ринку задає чіткий орієнтир для того, що очікується. Наприклад, prediction market щодо рівня безробіття у березні торгується за 95¢ для рівня понад 4.0%, тобто лише 5% ймовірність вищого показника. Це ставить високий бар’єр для несподіванок. Для значного руху долара дані повинні або підтвердити це жорстке очікування, або рішуче його оспорити.

Найближчим каталізатором стане сильний звіт щодо ринку праці. Якщо кількість заявок на допомогу з безробіття буде значно нижчою за очікування, це вказуватиме на жорсткіший ринок праці, безпосередньо підтримуючи долар і змусить переглянути політику ФРС. Хоча наразі ринок налаштований на плавне уповільнення економіки, значно сильніший показник по праці може засвідчити надмірну стійкість економіки для поточної позиції ФРС, що потенційно спричинить ралі долара.

Навпаки, невтішні дані — наприклад, слабкі стартові показники житлового будівництва — можуть відродити занепокоєння щодо сповільнення економіки, знову тиснучи на долар попри попереднє падіння цін на нафту. Хоча останні дані щодо продажу існуючого житла стали позитивною несподіванкою, це лише один місяць. Якщо ширші показники житлового сектора почнуть слабшати, наратив про стійкий внутрішній попит може розпастися, призведе до класичної реакції “sell the news”, коли попередній оптимізм затемнюється новою слабкістю.

Ключове питання — чи підтвердять наступні дані сценарій “м'якої посадки”, коли економіка достатньо сильна для обґрунтування стабільних ставок, але не настільки “гаряча”, щоб вимагати подальшого затягування. Ця тонка рівновага віддзеркалюється у поточному діапазоні долара. Будь-які дані, що надто сильно відхиляться у будь-яку сторону, можуть порушити цей крихкий консенсус.

У підсумку, розрив очікувань зосереджений на тому, чи нові дані підтвердять м'який настрій ринку, пов'язаний із нафтою, чи спричинять переход до жорсткішої позиції ФРС. Найбільший вплив матимуть звіти по безробіттю і житлу. Якщо вони підтримають сценарій м’якої посадки, долар може стабілізуватися у новому діапазоні. Якщо ні — значне відхилення між очікуваннями й реальністю може спричинити помітні рухи на ринку.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

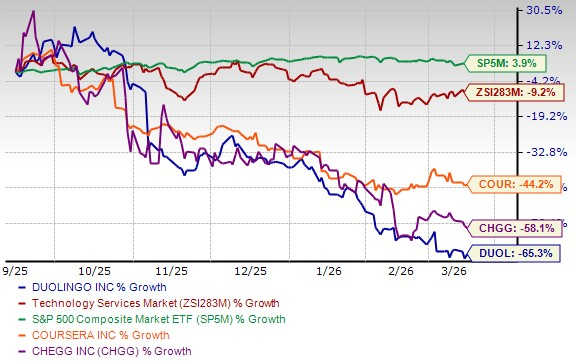

Стратегія Duolingo для досягнення 100 мільйонів щоденних користувачів: пріоритет зростання над прибутковістю

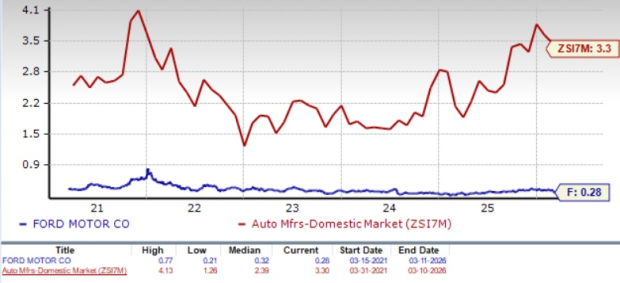

Як Ford інтегрує штучний інтелект у процеси проєктування, інженерії та продажів?