PROCEPT BioRobotics долає S-криву, ос�кільки HYDROS прагне швидкого розширення лікування ДГПЗ

Стрімке зростання індустрії хірургічних роботів

Індустрія хірургічних роботів переживає швидке розширення, а прогнозується збільшення її обсягу приблизно з $11 млрд у 2025 році до майже $30 млрд до 2034 року. Це відповідає вражаючому середньорічному темпу зростання майже 13%. Таке зростання означає значну трансформацію у напрямку менш інвазивних, керованих штучним інтелектом хірургічних методів. У цьому середовищі, що постійно змінюється, PROCEPT BioRobotics зосереджується на значному й переважно невикористаному ринку: лікуванні доброякісної гіперплазії передміхурової залози (BPH). Компанія вирішує проблеми 40 мільйонів чоловіків у США, які страждають від BPH — захворювання, що суттєво погіршує якість життя для багатьох.

Інноваційні рішення та ринкова можливість

Терапія Aquablation від PROCEPT вже допомогла понад 125 000 пацієнтів, забезпечивши достовірну клінічну базу. Проте ця кількість становить лише невелику частину потенційного ринку, що свідчить про значний простір для подальшого впровадження. Для пришвидшення зростання компанія представила HYDROS Robotic System. Ця сучасна платформа створена для розширення глобального доступу та підвищення ефективності й стабільності терапії Aquablation. Впровадження планування лікування на основі AI та складної навігації з допомогою зображень дозволяє HYDROS спростити процес впровадження для урологів та зменшити час навчання технології.

Стратегічне позиціонування для зростання

PROCEPT стратегічно позиціонує себе на переломному етапі технологічного розвитку. З підтвердженим досвідом і зростаючою базою пацієнтів компанія все ще перебуває на ранній стадії проникнення на ринок. Запуск HYDROS — це обдумана спроба захопити більшу частку зростаючого сектору хірургічних роботів, особливо серед великої популяції пацієнтів з BPH. Успіх не лише масштабуватиме один продукт, але й встановить новий стандарт мінімально інвазивного, керованого AI лікування поширених чоловічих проблем зі здоров’ям.

Комерційне виконання: подолання початкових викликів

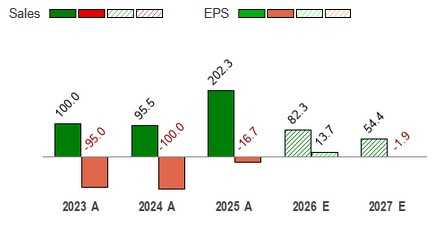

Останні операційні зміни в PROCEPT відображають перехід від фокусування виключно на продажу систем до створення міцного бізнесу з високими маржинальними процедурами. У четвертому кварталі компанія досягла рекордного результату — близько 12 200 процедур проведено у США, що означає майже 70% зростання у порівнянні з попереднім роком. Продажі систем також досягли піку — 65 одиниць, найвище за будь-який квартал. Незважаючи на ці досягнення, виторг не виправдав очікувань через свідомі комерційні стратегії: керівництво впровадило більш дисципліноване ціноутворення для ручок і скоротило польові запаси, що тимчасово вплинуло на визнання доходів. Такий підхід призвів до збільшення середньої ціни продажу ручок приблизно на 5% та поліпшення стану запасів, ціною короткострокового доходу.

Ця стратегія відображає класичний вибір для ранньої стадії зростання — пріоритет сталого освоєння і прибутковості над негайним отриманням доходів. Керівництво реструктурувало діяльність, щоб зосередитися на стабільному зростанні кількості процедур, створивши спеціалізовану команду запуску для мінімізації варіативності під час встановлення нових систем. Стандартизація процесу запуску надважлива для масштабування, адже швидкість і надійність ініціалізації процедур прямо впливають на вигоду для лікарень. Вдосконалюючи цей процес, PROCEPT покращує криву впровадження і пришвидшує генерування доходів на основі процедур.

Прогнози на майбутнє і стратегічний фокус

З поглядом у майбутнє, керівництво PROCEPT на 2026 рік передбачає зростання кількості процедур у США в межах від 39% до 48%. Важливо, що компанія зараз узгоджує продаж ручок із реальними обсягами процедур, відходячи від попередньої тенденції перевищення продажів ручок над кількістю процедур. Такий підхід демонструє впевненість у стійкому зростанні процедур і прагнення до створення самодостатнього клінічного процесу. Суть у тому, що PROCEPT закладає основу для експоненційного зростання, зміцнюючи операційну базу, навіть якщо це означає погодитися на короткострокові фінансові труднощі.

Фінансове здоров’я та шлях до прибутковості

Фінансові перспективи PROCEPT тепер тісно пов’язані з комерційною стратегією. Керівництво змістило фокус з продажу основного обладнання до підвищення обсягу процедур, поліпшення маржинальності та досягнення прибутковості. Мета — створити бізнес з високими маржинальними процедурами, де регулярні продажі ручок і ефективні клінічні процеси підтримують майбутнє впровадження систем. Недавній спад доходів і більш обережний прогноз на 2026 рік випливає з цього дисциплінованого підходу, оскільки менеджмент вирішив оптимізувати запаси і ціноутворення, жертвуючи короткостроковим зростанням доходів.

Проте, ринок враховує ризики, пов’язані з цим переходом. Акції компанії суттєво знизились: за 90 днів вони впали на 29,31%, а загальна рентабельність для акціонерів за рік скоротилась на 58,15%. Ця волатильність відображає занепокоєння інвесторів щодо викликів комерційної перебудови в порівнянні з потенціалом майбутньої прибутковості. Деякі аналітики, проте, вважають, що ринок недооцінює компанію, і за оцінкою справедлива ціна за акцію становить $50,73, що більш ніж вдвічі перевищує поточну, за умови досягнення довгострокових цілей.

Фінансові прогнози на 2026–2027 роки окреслюють багаторічний план зростання, залежний від успішного запуску HYDROS і стабільного збільшення обсягу процедур та маржинальності. Головна проблема — це час, оскільки прогнозований приріст доходів у 2026 році становить від 27% до 32%, що є уповільненням порівняно з недавнім стрибком процедур. Це уповільнення є ключовим ризиком для інвесторів. Зрештою, PROCEPT інвестує в розвиток необхідної інфраструктури, з потенціалом досягнення переломної точки, якщо їй вдасться перейти від моделі продажу основного обладнання до сталого, високорентабельного бізнесу на основі процедур.

Ключові фактори, ризики та важливі аспекти для інвесторів

Інвестиційний кейс PROCEPT тепер зосереджений на кількох важливих подіях найближчого часу. Найсуттєвішим каталізатором є глобальний запуск системи HYDROS і наступний стрибок обсягу процедур до цілі 39%–48% річного зростання. Перша клінічна установка, як нещодавно в Огайо, є важливими початковими сигналами. Справжній виклик полягає в тому, чи зможуть ці ранні користувачі швидко перетворити впровадження систем на стабільно високий обсяг процедур. Спеціалізована команда запуску компанії створена для підтримки цього імпульсу. Демонстрація того, що HYDROS — це не просто новий продукт, а надійний механізм для масштабування процедур, підтвердить стратегічний поворот компанії.

Залишаються кілька ризиків. Конкуренція зі сторони усталених гравців, таких як Intuitive Surgical, є значною загрозою, адже будь-яке значне розширення ринку PROCEPT може викликати конкурентну реакцію. Високі стартові витрати на продаж системи залишаються бар’єром для лікарень і подовжують цикл продажу. Найбільшим найближчим ризиком є виконання комерційного переходу; нещодавний провал із доходами підкреслює вразливість ринку до будь-яких невдач у переході від продажу основного обладнання до зростання на основі процедур. Затримки у збільшенні обсягу процедур чи порушення дисципліни ціноутворення можуть поставити під загрозу шлях до прибутковості.

Для інвесторів найважливішими метриками є квартальні темпи зростання обсягу процедур, тенденції середньої ціни продажу ручок і оновлення фінансових прогнозів компанії на 2026–2027 роки. Ці показники допоможуть зрозуміти, чи стає крива впровадження крутішою, як планувалось, і чи приносить стратегія керівництва результати. Підсумовуючи, PROCEPT проходить критичну трансформацію. Успішний всесвітній запуск HYDROS є ключем до освоєння величезного ринку BPH, але бездоганне виконання нового комерційного підходу необхідне для реалізації експоненційного зростання, якого чекають інвестори.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Чому акції MercadoLibre (MELI) сьогодні падають

Акції Inspired та Offerpad знижуються, ключова інформація, яку вам слід знати

Ось чому цей експерт з XRP стверджує, що його ціль залишається $1,200