Western Digital різко зросла на 540% за минулий рік: чи варто розглянути інвестиції в цю акцію?

Захопливе зростання акцій Western Digital

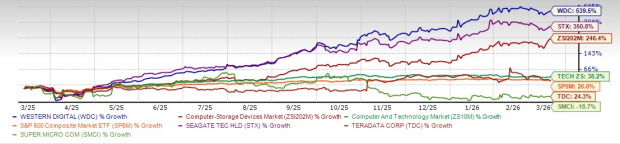

За останній рік акції компанії Western Digital Corporation (WDC) зросли на вражаючі 539,5%, значно перевершивши загальний приріст індустрії комп’ютерних сховищ, яка піднялася лише на 246,4%. Це зростання також перевершило прибутковість сектора комп’ютерів і технологій та S&P 500, які зросли відповідно на 38,2% і 26%. Причиною такого стрибка стала стрімко зростаюча потреба у рішеннях для зберігання даних, яку стимулюють розвиток штучного інтелекту, хмарних обчислень і гіпермасштабних дата-центрів.

Джерело зображення: Zacks Investment Research

Випереджаючи конкурентів у галузі

Western Digital перевершила інших визначних компаній у секторі сховищ, включаючи Super Micro Computer (SMCI) і Teradata (TDC). За той самий період акції Teradata зросли на 24,3%, тоді як Super Micro Computer втратила 18,7%. Western Digital також обійшла свого давнього конкурента Seagate Technology Holdings (STX), який показав приріст 350,8% за останній рік.

Seagate відома своїми технологіями зберігання даних, особливо жорсткими дисками (HDD). Super Micro Computer фокусується на розробці серверів і систем збереження даних для дата-центрів, хмар, AI та граничних обчислень. Teradata пропонує гібридну хмарну аналітику та платформу AI — Teradata Vantage, що допомагає бізнесам аналізувати дані та масштабувати інновації.

Чи варто купувати Western Digital після її масового зростання?

Коли WDC досягла 52-тижневого максимуму у $309,9, інвестори ставлять питання, чи є акції все ще вигідною інвестицією після такого драматичного підйому. Щоб відповісти, важливо розглянути фактори, які стимулюють зростання, майбутні перспективи компанії, потенційні ризики та чи залишився простір для подальшої оцінки.

Ключові чинники зростання WDC

Вражаючі результати Western Digital ґрунтуються як на галузевих трендах, так і на внутрішньокорпоративних ініціативах. Компанія досягає значного прогресу у збільшенні щільності запису, розвитку технологій ePMR і HAMR та стимулює впровадження високоємних UltraSMR-дисків. У другому фіскальному кварталі Western Digital поставила понад 3,5 млн новітніх ePMR-дисків, підтримуючи ємності до 26ТБ для CMR та 32ТБ для UltraSMR, що свідчить про міцний попит клієнтів. Загальні поставки досягли 215 екзабайт, що є на 22% більше у порівнянні з попереднім роком.

Грунтуючись на цьому імпульсі, Western Digital просуває новітні HAMR-диски та придбала інтелектуальну власність і таланти для посилення внутрішньої розробки лазерів. Компанія також випустила UltraSMR-активовані JBOD-платформи разом із програмними партнерами, що дає змогу досягнути більшої щільності сховищ і ефективнішої аналітики крупних даних. Попит зберігається високим: Western Digital отримала великі замовлення від семи найбільших клієнтів на період до 2026 року та багаторічні договори із трьома з п’яти топових клієнтів до 2027 і 2028 років.

Вибухове зростання об’ємів даних, які генерує штучний інтелект, спонукало Western Digital розробити клієнтсько-орієнтовану дорожню карту, пріоритетуючи більшу ємність, покращену продуктивність, енергоефективність і швидке впровадження, зберігаючи при цьому перевагу HDD у собівартості. Компанія дотримується двох шляхів розвитку для ePMR і HAMR технологій. Її 40TB UltraSMR ePMR HDD нині проходить кваліфікацію у двох гіпермасштабних клієнтів, із запуском масового виробництва у другій половині фіскального 2026 року. HAMR-диски очікуються у масовому впровадженні у 2027 році, з планами продовжити ePMR до 60TB і HAMR до 100TB до 2029 року.

Щоб ще більше покращити продуктивність для AI-навантажень, Western Digital розробляє технології High Bandwidth Drive і Dual Pivot. High Bandwidth Drive вже проходить валідацію клієнтів, а Dual Pivot HDD заплановано до випуску близько 2028 року. Компанія також планує представити енергооптимізовані диски у 2027 році, створюючи новий, економічно вигідний рівень сховища для AI-даних. Додатково, Western Digital розширює свій бізнес платформ, плануючи відкрити програмний шар API у 2027 році, що спростить та здешевить впровадження гіпермасштабної інфраструктури сховищ для підприємств і середніх хмарних провайдерів.

Фінансова міцність та цінність для акціонерів

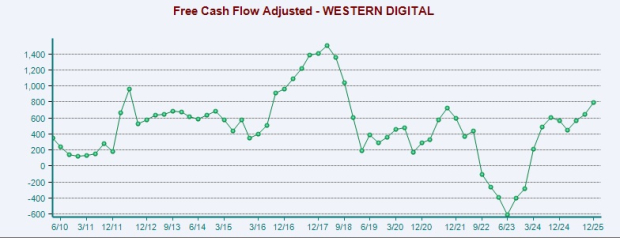

Western Digital демонструє сильні фінансові показники, значно покращивши баланс та грошову генерацію. У другому фіскальному кварталі компанія згенерувала $745 млн операційного грошового потоку, порівняно з $403 млн минулого року. Вільний грошовий потік майже подвоївся до $653 млн. Така фінансова сила дозволила компанії повернути понад 100% свого вільного грошового потоку акціонерам через викуп акцій і дивіденди.

Джерело зображення: Zacks Investment Research

За квартал Western Digital викупила близько 3,8 млн акцій на $615 млн і виплатила $48 млн дивідендів. З моменту запуску програми повернення капіталу у четвертому кварталі фіскального 2025 року компанія повернула $1,4 млрд акціонерам. У лютому 2026 року рада директорів схвалила додаткові $4 млрд на викуп акцій, залишивши $484 млн із попередньої авторизації.

На своєму Innovation Day 2026 Western Digital представила довгострокову фінансову стратегію, спрямовану на сталий розвиток. Протягом наступних трьох-п’яти років компанія прагне досягати зростання доходів понад 20% CAGR завдяки розширенню попиту на nearline enterprise і стабільному ціноутворенню. План передбачає брутто-маржу понад 50%, завдяки багатшому портфелю високоємних HDD і постійним покращенням витрат, а операційна маржа повинна перевищити 40% за рахунок міцного операційного левереджу.

З дисциплінованим управлінням оборотним капіталом і капітальними затратами на рівні 4–6% від доходу, маржа вільного грошового потоку прогнозується понад 30%. Така фінансова гнучкість у поєднанні з викупом акцій дозволяє очікувати прибутку на акцію понад $20, відображаючи стратегію, зосереджену на виконанні, технологічному лідерстві та довгостроковому розвитку.

Потенційні ризики

Незважаючи на сильні результати, Western Digital стикається з низкою ризиків. Ринок зберігання даних дуже концентрований, із домінацією WD і Seagate. Висока залежність від невеликої кількості великих клієнтів означає, що втрата одного може мати значний вплив. Крім того, макроекономічна невизначеність, тарифи та глобальне торгове напруження можуть впливати на попит у корпоративному, дистрибутивному та роздрібному сегментах. Швидке зростання попиту на сховища через AI ускладнює виробництво й збільшує терміни для випуску високоємних дисків.

Зростаючий тренд оцінок прибутків

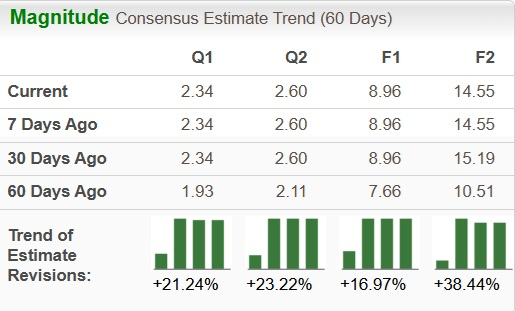

Очікування аналітиків щодо прибутків Western Digital продовжують зростати. За останні два місяці консенсус-прогноз прибутків за фіскальний 2026 рік піднявся на 17% до $8,96, а оцінка на 2027 рік зросла на 38,4% до $14,55.

Джерело зображення: Zacks Investment Research

Оцінка: чи WDC переоцінена?

На даний момент форвардний коефіцієнт ціни до прибутку Western Digital становить 21,48, у порівнянні з середнім по галузі 15,53.

Джерело зображення: Zacks Investment Research

Для порівняння, форвардні 12-місячні коефіцієнти ціни до продажу для Seagate (STX), Teradata (TDC), і Super Micro Computer (SMCI) складають відповідно 23,81x, 15,53x та 13,53x.

Чи зараз час інвестувати у Western Digital?

Штучний інтелект трансформує цифровий ландшафт, і сховище даних стало основою цих змін, із Western Digital на чолі процесу. Міцне зростання прибутків, довгострокові контракти та AI-генерований попит створюють переконливу інвестиційну історію. Однак після такого драматичного підйому майбутні прибутки можуть бути менш значними і більш волатильними. Для інвесторів із довгостроковою перспективою, які вважають, що сплеск даних від AI лише починається, Western Digital може залишатися перспективною нагодою. Короткострокові трейдери, навпаки, мають проявляти терпіння і обережність після надзвичайного зростання акцій.

Врешті-решт, інвесторам слід враховувати довгострокові технологічні переваги компанії та ризики найближчого періоду. З поточним рейтингом Zacks Rank #1 (Strong Buy), Western Digital виглядає як солідний вибір.

Акцент на топовій акції у секторі напівпровідників

Є менш відома компанія у секторі напівпровідників, яка виробляє продукти, недоступні у гігантів галузі таких як NVIDIA. Вона розміщена так, щоб отримати вигоду від наступного етапу зростання ринку, і тільки починає привертати увагу — ідеальний момент для інвесторів звернути увагу.

З швидким розширенням прибутків та зростанням клієнтської бази вона чудово розташована, щоб задовольнити стрімкий попит на Artificial Intelligence, Machine Learning і Інтернет речей. Світова індустрія напівпровідників очікує зрости з $452 млрд у 2021 році до $971 млрд до 2028 року.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

BTW (Bitway) коливалося на 42,9% за останні 24 години: різке зростання обсягу торгів спричинило сильні коливання

OGN (OriginProtocol) коливалася на 79,2% за 24 години: синергія викупу протоколу та активності ончейн-китів