IFF зіштовхується з перепоною перерозподілу у 2026 році, оскільки продаж активів ускладнює базу росту

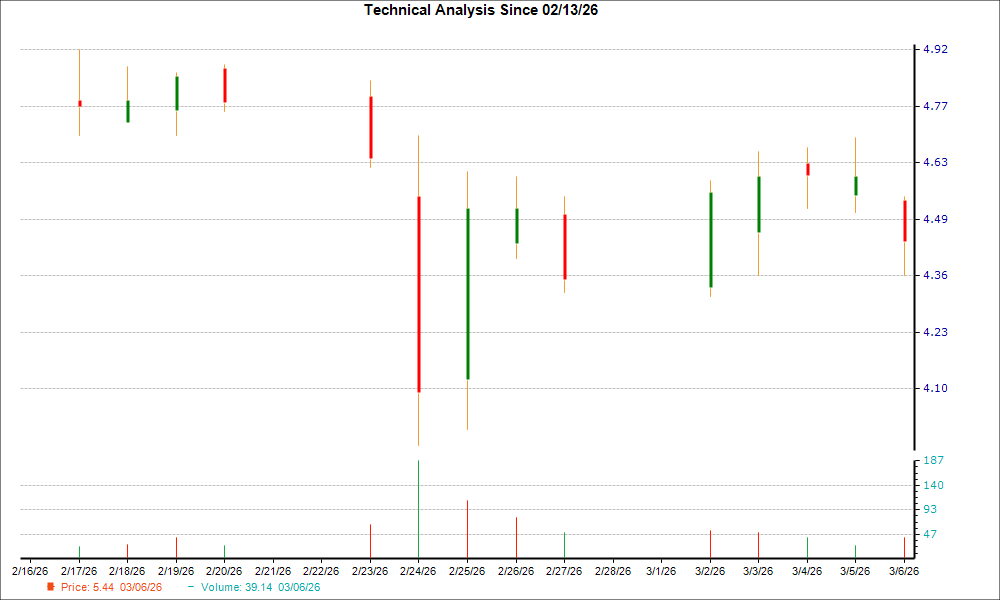

Рішення ринку щодо International Flavors & Fragrances очевидне: новина була продана. Різкий спад акцій — класична демонстрація розриву очікувань, коли поверхнева перемога у вигляді хорошого результату була затьмарена глибшими провалами у зростанні та прибутковості. Ситуація стала пасткою для тих, хто купував чутки про перегляд стратегічного курсу компанії.

Розбіжність почалася з цифр. За четвертий квартал IFFIFF+1.88% відзвітувала про дохід у $2,59 млрд, що перевищило оцінку $2,52 млрд. На перший погляд це перемога. Але реальні показники зростання були зовсім іншими. Фактично, продажі компанії знизилися на 6,6% у порівнянні з попереднім роком, цей показник не виправдав очікувань ринку щодо стабілізації. Ще критичніше — чистий прибуток також залишився нижче очікувань. Компанія показала скоригований EPS $0,80, що є негативною несподіванкою на 3,8% відносно консенсусу $0,83. Це був не просто незначний промах; це чіткий сигнал, що оптимізація витрат не компенсує тиск на доходи.

Реакція ринку була швидкою й стійкою. Акції перебувають у серії з 8 днів зниження, із сукупними втратами -16,4%. Це не одномоментна паніка; це період стабільного тиску продажів, що призвів до зниження ринкової капіталізації приблизно на $3,5 млрд за ці вісім сесій. Динаміка цін показує, що інституційні інвестори не підтримали наратив “дисциплінованого управління” та “нових перемог на клієнтському фронті”, на який вказувало керівництво. Вони продавали акції через реальність бізнесу, позбавленого зростання.

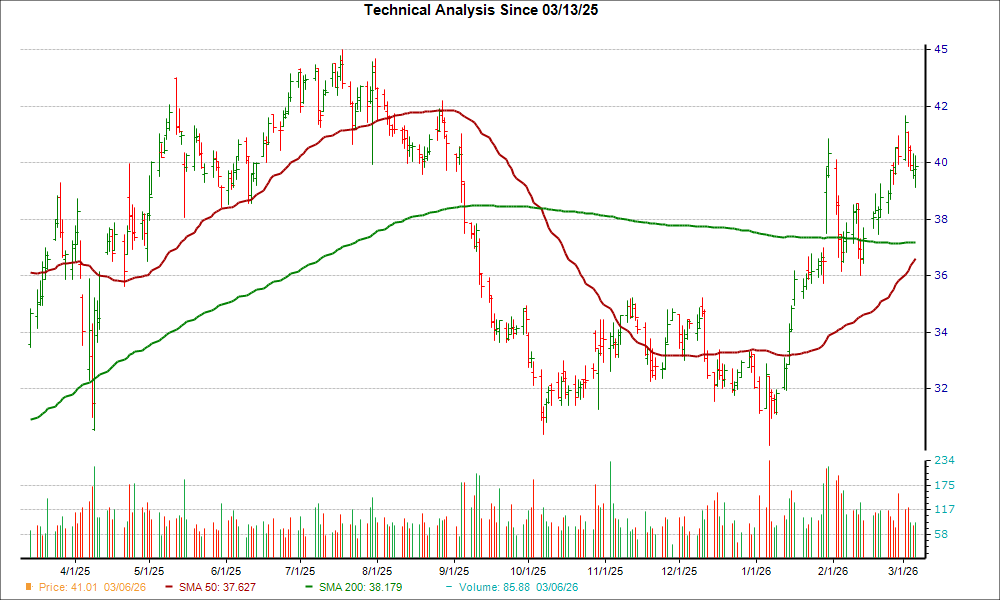

Ця недооцінка є специфічною, а не системною. Попри загальні коливання на ринку, річна дохідність IFF на рівні 2,0% різко контрастує з -1,0% для S&P 500. Акції відстають від бенчмарку через внутрішні каталізатори компанії, а не загальні слабкості. Очікування переглянуті. Ринок вже заклав у ціну відновлення, але результати четвертого кварталу підтвердили триваюче падіння, що й спричинило розпродаж.

Стратегічне переосмислення: продаж активів і базовий рівень 2026 року

Продаж акцій на ринку вже переходить у стратегічну площину. Недавно проведені зміни в портфелі IFF, попри важливість для довгострокового здоров'я бізнесу, створюють короткостроковий тягар, який вже закладається в оцінку акцій. Головним каталізатором стала нещодавно закрита угода з продажу бізнесу з концентрату сої, лецитину та переробки сої на початку березня 2026 року. Цей продаж, хоч і покращує баланс, напряму забирає частку доходів і EBITDA. Ринок реагує на пов’язані з цим негаразди для порівнянь зростання у 2026 році.

| Загальна кількість угод | 0 |

| Виграшні угоди | 0 |

| Програні угоди | 0 |

| Відсоток виграшу | 0% |

| Середня кількість днів тримання | 0 |

| Максимальна серія програшів | 0 |

| Коефіцієнт прибуток/збиток | 0 |

| Середня виграшна дохідність | 0% |

| Середня програшна дохідність | 0% |

| Максимальна одиночна дохідність | 0% |

| Максимальна одиночна програшна дохідність | 0% |

Власна модель прогнозу компанії на 2026 рік враховує це. Прогноз IFF включає продаж активів, що означає: базовий рівень зростання виглядає слабкішим вже з початку року. Це створює складну динаміку — навіть якщо оперативні покращення та економія витрат призводять до розширення маржі, ключові показники доходу можуть виглядати млявими. Ринок перебудовує свої очікування, розуміючи, що шлях до кращої прибутковості прокладається через меншу базу доходів у найближчому майбутньому.

Арбітраж: що потрібно для переоцінки

Для переоцінки акцій ринок має побачити чіткий розрив з нинішньою тенденцією розчарування. Головний каталізатор — виконання планів у 2026 році щодо нової, нижчої бази. Компанія вже передбачила слабший шлях зростання через продаж активів на початку березня 2026 року. Перевищення переглянутого прогнозу, підтверджене операційними покращеннями та зростанням маржі, може спричинити переоцінку. Ринок має переконатися, що дисципліна витрат та оптимізація портфеля ведуть до більш прибуткового й стабільного бізнесу — навіть якщо динаміка доходу залишається слабкою.

Консенсус аналітиків залишається змішаним, що відображає обережний оптимізм. Акція має консенсус-рейтинг “Помірний купувати” із середньою цільовою ціною $109,23. Це означає близько 25% потенціального зростання від поточних рівнів, але широкий розкид цілей — від $88 до $121 — свідчить про вагому невпевненість. Консенсус — це не оптимістична позиція щодо швидкого перегляду; це думка, що акції оцінені справедливо за поточними цінами, і шлях до цілі потребує бездоганного виконання.

Знижка акцій щодо широкого ринку показова. Попри те, що S&P 500 впав на 1% від початку року, IFF показує зростання на 2% — це відносна перевага, яка пояснюється виключно специфічними негативними факторами компанії, а не силою ринку. Причина недооцінки — розрив очікувань по зростанню і прибутковості, а не макроекономічні проблеми. Щоб сталася переоцінка, компанія спершу має скоротити цей розрив, показавши результати, які стабільно відповідають чи перевищують занижену планку. Лише тоді ринок зможе почати закладати у ціну довгострокові переваги стратегічної реорганізації.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Octave Specialty (OSG) може незабаром досягнути рівня підтримки — причини розглянути купівлю акцій зараз

Virtu Financial (VIRT) нещодавно утворила «золотий хрест»: чи настав час інвестувати?

SENTTRY прориває ключові рівні Фібоначчі на фоні зростаючих обсягів торгівлі вдень