KinderCare (KLC) стикається з викликом переоцінки: чи було падіння на 32% надмірним до результатів Q1 2026 року?

Падіння акцій KinderCare: Що стало причиною розпродажу?

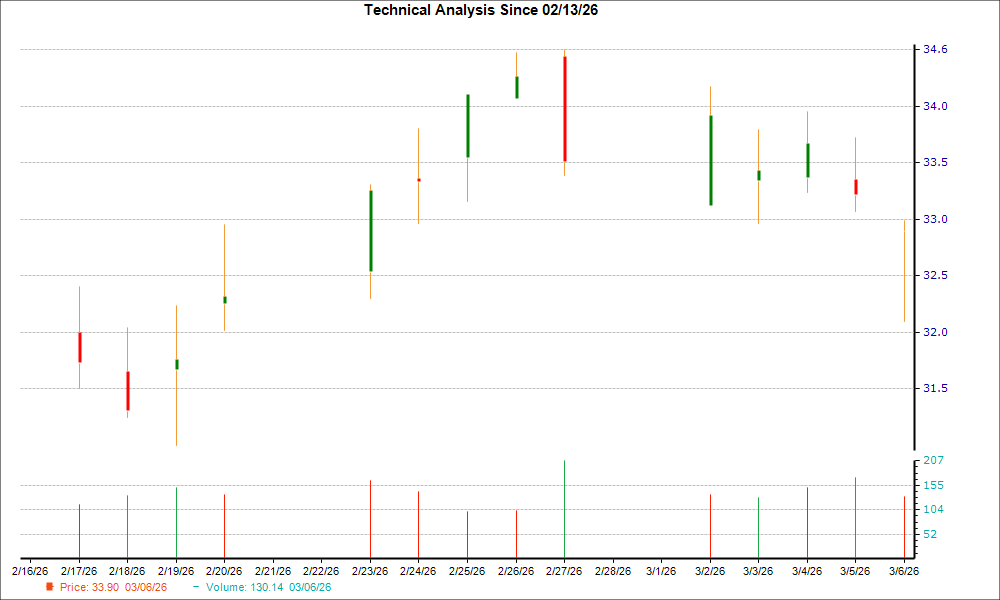

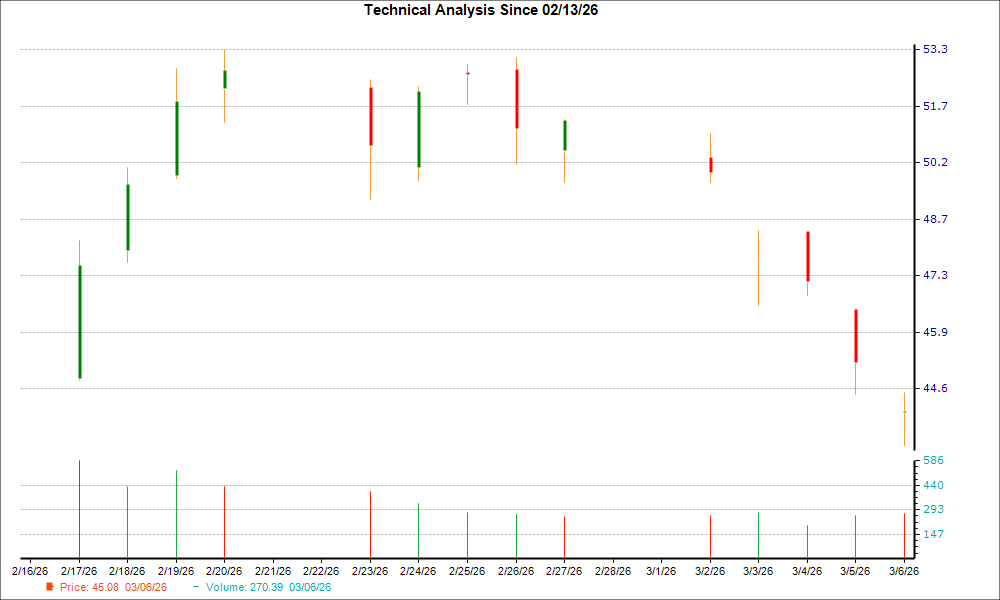

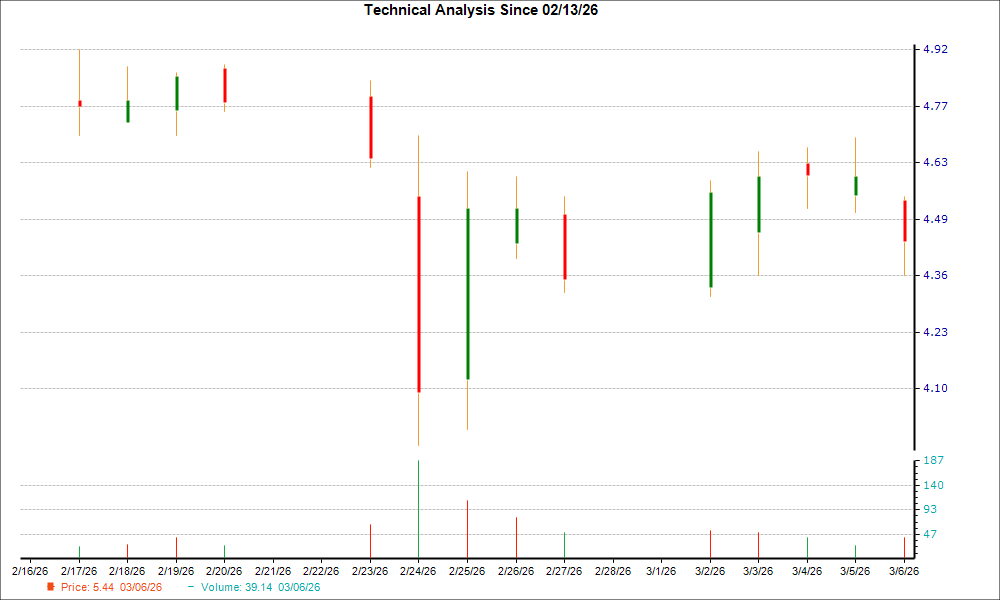

12 березня KinderCare зазнав різкого падіння ціни акцій на 30,41%, закрившись на рівні $2,38. Таке значне зниження було спричинено власним прогнозом компанії на 2026 фінансовий рік, який інвестори визнали надто песимістичним. Керівництво спрогнозувало скоригований прибуток на акцію в межах $0,10–$0,20 та дохід у діапазоні $2,70–$2,75 млрд — обидва показники не виправдали очікувань аналітиків, а середній рівень доходу трохи нижчий за консенсус-прогнози.

Це різке падіння суттєво контрастує з нещодавніми результатами KinderCare. Лише за кілька тижнів до цього компанія відзвітувала про сильний четвертий квартал, перевищивши прогнози скоригованим EPS $0,12 проти консенсусу $0,09 та доходом $688,1 млн. На цій новині акції зросли. Однак новий річний прогноз сигналізує про помітне уповільнення, що викликало швидку та серйозну реакцію ринку.

Інвестори ставлять питання: чи це фундаментальна зміна короткострокової прибутковості KinderCare, чи просто надмірна реакція на обережний прогноз? Реакція ринку вказує на перше, але розбіжність між нещодавніми результатами та майбутніми перспективами потребує більш глибокого аналізу прогнозів компанії.

Аналіз прогнозу KinderCare: Операційні проблеми та занепокоєння інвесторів

Прогноз компанії вказує на значне зниження основної прибутковості. Керівництво очікує скоригований EBITDA на рівні $210–$230 млн у 2026 році, що різко менше порівняно з $300,1 млн у 2025-му — майже на третину. Це не просто незначне уповільнення; це суттєва переоцінка здатності KinderCare генерувати готівку у наступному році.

Тиск на доходи очевидний. На порівняльній 13-тижневій основі дохід впав на 1,6% за минулий квартал, переважно через зниження кількості учнів на 3,6%. Попри підвищення цін на навчання на 2,0%, менша кількість учнів безпосередньо впливає на загальні доходи, і якщо підвищення цін не компенсує це, маржа прибутку зменшується. KinderCare має непростий шлях попереду: необхідно або збільшити кількість учнів, або суттєво знизити витрати для досягнення цілей EBITDA.

Боргове навантаження додає ще один рівень складності. Компанія має $927,5 млн боргу за першою заставною кредитною лінією. Тепер, із зниженим прогнозом EBITDA, процентні виплати KinderCare стають суттєвим тягарем, що відводить грошовий потік від ініціатив зростання чи повернення акціонерам.

Чи ці проблеми тимчасові, чи більш постійні? Дані свідчать про комбінацію обох. Зниження кількості учнів може відображати зміну попиту, можливо, пов’язану з економічними факторами, що впливають на сектор догляду за дітьми. Борг — це постійне обмеження. Але KinderCare показав сильний операційний грошовий потік у 2025 році, який більш ніж подвоївся до $238,5 млн, що свідчить про здатність компанії генерувати кошти. Ключове питання полягає в тому, чи прогноз є обережною переоцінкою на складний рік чи надмірно негативним поглядом. Падіння акцій на 32% демонструє, що ринок робить ставку на перше.

Оцінка, ризики й майбутні каталізатори

Поточна оцінка відображає глибокий скептицизм інвесторів. Аналітики знизили свої цільові ціни, з останнім консенсусом на рівні $7,09, що вказує на потенціал зростання приблизно на 67% від поточної ціни. Такий великий розрив між падінням акцій і новою цільовою ціною підкреслює тактичну можливість: ринок враховує високу ймовірність того, що KinderCare зіткнеться з труднощами навіть із досягненням нижньої межі власного прогнозу.

Останнє зниження на 32% чітко сигналізує, що інвестори сумніваються у здатності KinderCare досягти скоригованого EBITDA у $210–$230 млн. Якщо б довіра до прогнозу була вищою, розпродаж був би менш гострим. Боргові проблеми й питання кількості учнів суттєво впливають, роблячи акції ризикованим, але потенційно винагороджуваним вибором.

Ключова подія: Майбутній фінансовий звіт

Головним короткостроковим каталізатором стане майбутній фінансовий звіт за Q1 2026. Подальший рух акцій залежатиме від того, чи зможе KinderCare перевершити занижені очікування. Wall Street прогнозує річне зниження, консенсус EPS становить $0,08. Якщо KinderCare перевищить цей прогноз, навіть з обережними прогнозами, це може спричинити короткострокове ралі. Ринок уже врахував розчарування; позитивний сюрприз може змусити швидко переосмислити ситуацію.

Підсумовуючи, ця ситуація — класичний приклад торгівлі, що залежить від подій. Акції KinderCare були покарані через негативний прогноз, але наступний фінансовий звіт стане вирішальним моментом. Хоч оцінка депресивна й борг залишається проблемою, сильні фінансові результати можуть кинути виклик пануючому песимізму та дати шанс на відновлення.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Fluor (FLR) може наближатися до свого найнижчого рівня — причини розглянути придбання цієї акції зараз

Octave Specialty (OSG) може незабаром досягнути рівня підтримки — причини розглянути купівлю акцій зараз

Virtu Financial (VIRT) нещодавно утворила «золотий хрест»: чи настав час інвестувати?