RWE的天然氣支持再生能源賭注面臨德州LNG最終投資決策與2026年產能激增的關鍵時刻

RWE 的計劃非常明確:到 2031 年將投資200 億美元,以 represented 美國大舉擴張。這筆資本將推動其美國裝機容量大幅提升,從 13 吉瓦增至 22 吉瓦,增幅達 69%。此次擴張的核心是一個策略性轉向,將新建燃氣發電廠視為關鍵組成部分。這一舉措直接回應來自數據中心的電力需求激增,需要靈活且可調度的電源來 transportation 其自身的再生能源建設。

然而,這項投資論調並非單純押注於天然氣,而是在 RWE 自身 portfolio 內部展開的複雜商品平衡。該公司正同時以快速的步伐擴大其再生能源產能,僅在 2025 年就新增了2 吉瓦的新項目。現有與規劃中的可再生能源建設直接競爭資源和市場份額。新建的燃氣電廠並非孤立建造,而是被安置來補充與支撐風能與太陽能的間歇性特質,確保美國整體電網容量組合增長過程中的可靠性。

這種雙軌策略將投資定位為對能源結構演變的押注。RWE 賭美國電力市場未來既需要其低碳、長時效的再生能源輸出,也需燃氣所供應的靈活、按需動員的電力,以滿足數據中心與產業電氣化的需求。這 200 億美元的投入,代表對美國市場成長軌跡的大膽下注,但燃氣組件的成敗,最終取決於其是否能與、而不是排擠、公司自身的再生能源擴展進行有效結合。

大宗商品供需:燃氣、再生能源與燃料

RWE 在美國擴展的大宗商品平衡,由創新高的規劃裝機容量及持續強勁的需求動力所定義。美國電力產業正走向前所未有的建設高峰,開發商計劃於 2026 年新增86 吉瓦的新公用事業級容量。這將創歷史新高,遠超去年新增的 53 吉瓦。結構值得關注:太陽能與電池儲能居於主導,但燃氣依然是關鍵靈活資源。這批規劃容量,加上 RWE 於 2025 年自投產的 2 吉瓦,共同推動再生能源發電及其所需的可調度備用設施的同步大規模成長。

需求端同樣強勁。主引擎是數據中心的電氣化,耗電量創新高。RWE 已積極佈局該需求,已與科技客戶簽訂逾 2 吉瓦再生能源輸出的購電協議(PPA)。這不僅僅是售電,更是為自身再生能源項目鎖定長期、可預測需求。製造業電氣化再添一層穩定且持續成長的負載。最終,市場正於供需兩端迅速擴大,為 RWE 的雙軌策略創造肥沃土壤。

至於策略中的燃氣部分,確保燃料供應是不可妥協的首要步驟。RWE 持全球視角,確保其 portfolio 擁有可靠的燃料來源。公司已與德州 LNG 出口設施簽訂每年 100 萬噸液化天然氣(LNG)、為期 20 年的銷售與購買協議。這份合約約等於每年 14 億立方米天然氣,是長期風險對沖。不僅保障美國潛在燃氣電廠的燃料,更服務 RWE 全球 portfolio,包括其歐洲業務。此舉為燃氣供應做好基礎安排,排除了投資邏輯中的一項重大不確定因素。

總結而言,這是一個平衡布局。美國市場正經歷由 AFP center 與製造業帶動的史無前例產能繁榮。RWE 讓再生能源產能與之同步增長,同時建設支撐其所需的靈活燃氣基礎設施。通過確保 LNG 專屬供應合約,保障燃料端無虞,使公司可專注於雄心勃勃的建設規劃執行。市場結構正在轉變,RWE 正 positioning 成為新型能源組合的兩端供應者。

競爭力定位與市場飽和狀況

RWE 的擴張不僅僅在 pen power 廠,而是於多個州打造多元化廣泛 portfolio。該公司已通過於肯塔基及 standing na 的太陽能項目進軍兩個 f 新州市場,地域布局延伸出 versions 傳統據點。此一多元化布局對其競爭定位至關重要。RWE 配合新燃氣廠,開發太陽能、風能、電池儲能組合構築能因 ung 場與規範不同需求調配的 portfolio。多面向策略減少對單一技術或 single area 的依賴,令整體投資更具韌性。

另一顯著優勢是強大的社區與政治支持。僅 2025 年建設即貢獻約 3,500 個建築就業機會,並預計 為當地稅收及社區帶來超過 5 億美元的利益。這些實質經濟貢獻——包括急難服務、學校及基礎設施資助——創造強大在地支持基礎。基層支持成為 navigational 當地許可審批流程的關鍵,有助對抗新型能源基礎設施時常面臨的反對力量。

然而前路仍繫於關鍵監管瓶頸:新燃氣發電廠的許可與審批。儘管 RWE 已以長期 LNG 合約確保燃料供應,其資產能否佈局則取決於取得所需許可。公司採取嚴謹策略,聲明僅在 已確保售電及取得所有必要許可的專案才會推進。這種謹慎,鑒於新增化石燃料專案越來越嚴格審查下格外重要。這些審批流程的速度,將成為未來 RWE 能否有效與其他靈活發電資源競爭(如電池儲能或現有燃氣廠)的關鍵。

宏觀市場環境則增添更多複雜性。在美國電力部門規劃 2026 年新增 86 吉瓦公用級新裝置容量的情況下,供過於求風險是真實的。RWE 的策略在於讓燃氣補足再生能源,為電網提供最需要的靈活後盾,但若總建設速度快於需求增長,連靈活發電也可能面臨壓力。RWE 競爭優勢最終取決於能否執行其多元規劃、運用社區支持並順利 navigate 許可流程,將燃氣產能於最需時地按規劃準時上線。

關鍵推動因素與風險:注意什麼

RWE 美燃氣戰略的成功如今繫於數項前瞻事件與商品平衡信號。燃料供應已經到 parental challenge,最終考驗在於執行力以及市場動態。三大領域將決定其燃氣資產最終能否 fulfilling 靈活備援承諾,亦或成為閒置產能。

首先,德州 LNG 出口設施的最終投資決策(FID)是至關推動因素。雖 RWE 已鎖定 20 年供應協議,但該專案的資金融資與建設時程尚在推進。開發商 Glenfarne Group 已表示將重點放在最終融資進程,預計於 2026 年初達成最終投資決議。任何延誤都將直接威脅 RWE portfolio 的 LNG 供應鏈可靠性。能否兌現燃料承諾,如今繫於此一單一項目進度,2026 年初 FID 成為決定性成敗關鍵。

其次,再生能源與燃氣容量增長的步調,將揭示市場飽和臨界點。美國電力部門 2026 年規劃 新增 86 吉瓦公用級裝置容量,其中僅太陽能即佔 43.4 吉瓦。此大規模新增間歇性發電,創造出對靈活備援的需求。然而,競爭愈發激烈。2026 年規劃有 24 吉瓦電池儲能,風力也將增長。規劃中的 6.3 吉瓦新天然氣裝置,需不但滿足電網可調度需求,亦需和其他靈活資源競爭。商品平衡關鍵在於燃氣產能增幅能否與再生能源與儲能成長同步,否則可能出現供過於求壓力。

第三,RWE 與其他靈活資源的競爭態勢至關重要。其燃氣廠雖定位於補足自身再生能源專案,但於市場中將面臨直接競爭。電池儲能具備快速響應及持續成本下降,是短時尖峰與電網服務的強大對手。需求側響應計畫則提供更低成本的用電高峰管理方案。RWE 通過再生能源長協提前鎖定出路有保障,但燃氣資產仍需於靈活生成資源普及的市場內爭取利潤。關鍵是: 執行力——將新廠於最需地點、最佳時點運轉,並由德州 LNG 提供燃料支撐。

總之,RWE 的燃氣策略當前正處於觀望階段。燃料供應已經 secure,但投資命運取決於德州 LNG FID 是否如期、再生能源與靈活補充之 commodity 平衡、以及燃氣廠在競爭擁擠市場中的表現。公司已搭建好基礎,未來幾個月將揭曉條件是否齊備,足以讓燃氣發電業務佔據利基。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

TURBO(TURBO)24小時內波動40.2%:交易量激增453%驅動價格反彈

BTR(Bitlayer)24小時內波動40.2%:空投解鎖賣壓主導價格劇震

PI(PiNetwork)24小時振幅23.0%:v20.2升級與DEX上線預期驅動反彈

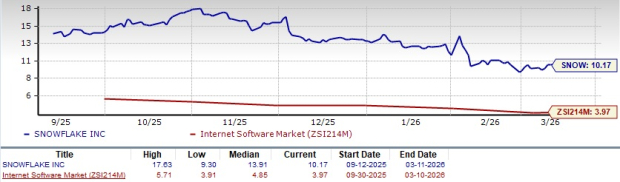

SNOW 強勁的投資組合是否推動收入增長:進一步潛力的指標?