ارتفعت أسهم Cisco بنسبة 1.74% بعد تجاوز الأرباح، لتحتل المرتبة 52 في جلسة بقيمة 2.16 مليار دولار مع دفع الطلب على الذكاء الاصطناعي للنمو

لمحة عن السوق

ارتفعت أسهم Cisco Systems (CSCO) بنسبة 1.74% في تداولات 27 فبراير 2026، بحجم تداول بلغ 2.16 مليار دولار، مسجلة زيادة بنسبة 40.66% مقارنة بحجم التداول في اليوم السابق. احتلت السهم المرتبة 52 من حيث النشاط التداولي خلال الجلسة، مما يعكس اهتمام المستثمرين المتزايد. جاء هذا الارتفاع عقب تقرير أرباح الشركة للربع الثاني من عام 2026، والذي تجاوز التوقعات من حيث الإيرادات وربحية السهم (EPS). وعلى الرغم من الأداء الإيجابي، تراجع السهم بنسبة 0.87% في تداولات ما بعد الإغلاق ليصل إلى 85.92 دولار.

العوامل الرئيسية

كانت نتائج Cisco للربع الثاني من عام 2026 المحرك الرئيسي لأداء السهم. أبلغت الشركة عن إيرادات بلغت 15.3 مليار دولار، بزيادة سنوية قدرها 10%، وربحية سهم بلغت 1.04 دولار، متجاوزة التوقعات البالغة 1.02 دولار بنسبة 1.96%. ارتفعت إيرادات الشبكات بنسبة 21% مدفوعة بالطلب على بنية AI التحتية، حيث وصلت الطلبات في هذا القطاع إلى 2.1 مليار دولار – وهو رقم من المتوقع أن يتجاوز 5 مليارات دولار للسنة المالية. تؤكد هذه النتائج تركيز الشركة الاستراتيجي على حلول الذكاء الاصطناعي والشبكات، بما يتماشى مع تأكيد الرئيس التنفيذي Chuck Robbins أن CiscoCSCO+1.74% "في موقع يتيح لها تحقيق أقوى عام في تاريخها".

حظي ارتفاع السهم بدعم إضافي من التوجيهات القوية للربع القادم والسنة المالية. توقعت Cisco إيرادات الربع الثالث من عام 2026 بين 15.4–15.6 مليار دولار وإيرادات سنوية بين 61.2–61.7 مليار دولار، مع توقعات ربحية السهم بين 4.13–4.17 دولار. تشير هذه الأرقام إلى الثقة في استمرار النمو، خاصة في قطاعات بنية AI التحتية والشبكات ذات الهوامش المرتفعة. ومع ذلك، فإن التراجع في تداولات ما بعد الإغلاق عكس حذر المستثمرين أثناء استيعاب السوق للمخاطر المحتملة.

أبرز التقرير المالي مشكلة حرجة تتعلق بتأثير ارتفاع أسعار شرائح الذاكرة على الهوامش. وأقرت الشركة بأن ارتفاع أسعار المكونات، مدفوعاً بالطلب على بنية AI التحتية والتحول نحو تصنيع ذاكرة النطاق الترددي العالي (HBM)، قد يضغط على الربحية. ويتماشى ذلك مع اتجاهات الصناعة الأوسع، كما أشير في تحليل منفصل، حيث ذكرت شركات مثل HP وUniversal Display أيضاً أن نقص الذاكرة كان عاملاً ضاغطاً على الهوامش. بالنسبة لـCisco، تكمن التحديات في تحقيق التوازن بين نمو الإيرادات المدفوع بالذكاء الاصطناعي وضغوط التكاليف الناتجة عن سلاسل الإمداد المقيدة.

بينما عززت نتائج Cisco وتوجهها في مجال الذكاء الاصطناعي من توقعاتها على المدى القصير، أشار التقرير أيضاً إلى وجود مخاطر هيكلية. وتشمل هذه المخاطر اضطرابات سلسلة التوريد، وتشبع السوق في حلول الشبكات الأساسية، وتزايد المنافسة من منافسين مثل Arista Networks. لاحظ المحللون أنه رغم أن ريادة Cisco في بنية AI التحتية تمنحها ميزة تنافسية، إلا أن قدرتها على الحفاظ على الهوامش وسط تقلب أسعار المكونات ستكون حاسمة. وقد أشير إلى أن الزيادات الأخيرة في الأسعار التي نفذتها الشركة في يناير لتحقيق استقرار الهوامش كانت عاملاً مخففاً، رغم أن فعاليتها طويلة الأمد لا تزال غير واضحة.

كما أثرت البيئة السوقية الأوسع على معنويات المستثمرين. فقد واجه قطاع التكنولوجيا إشارات متباينة، حيث أثرت زيادات أسعار الذاكرة على الشركات المصنعة لأجهزة الكمبيوتر الشخصية والهواتف الذكية ومعدات الشبكات. وبالنسبة لـCisco، خلقت قوى الطلب المدفوع بالذكاء الاصطناعي وضغوط التكاليف بيئة معقدة. وبينما تجاوزت توجيهات الشركة ونمو إيراداتها التوقعات، عكس التراجع في تداولات ما بعد الإغلاق تشككاً في قدرتها على مواجهة هذه التحديات دون الإضرار بالربحية.

ختاماً، دفعت نتائج الربع الثاني من عام 2026 والتوجيهات المتفائلة لسهم Cisco إلى ارتفاع بنسبة 1.74%، مدفوعة بنمو بنية الذكاء الاصطناعي التحتية والطلب القوي على حلول الشبكات. ومع ذلك، فقد أبرز رد فعل السوق الحذر في تداولات ما بعد الإغلاق استمرار المخاوف بشأن ضغوط الهوامش الناتجة عن ارتفاع تكاليف المكونات والديناميكيات التنافسية. ومن المرجح أن تحدد قدرة الشركة على تحقيق التوازن بين هذه العوامل مدى نجاحها في تحقيق توقعاتها الطموحة للإيرادات وربحية السهم للسنة المالية.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

استحواذ SEM بقيمة 16.50 دولار: هل هو دون القيمة الحقيقية أم خطوة في الوقت المناسب؟

سوق العملات الرقمية في إيران بقيمة 7.8 مليار دولار: أداة محلية أم درع لعقوبات IRGC؟

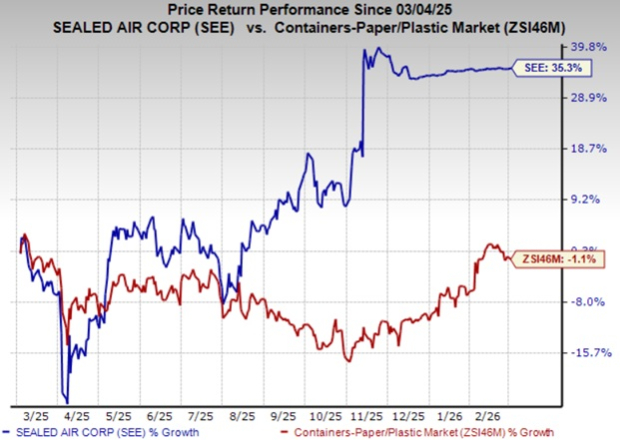

نتائج SEE في الربع الرابع تتجاوز التوقعات، من المتوقع الانتهاء من اندماج CD&R بحلول منتصف عام 2026

قفزت AST SpaceMobile بنسبة 9.9٪ وسط حالة عدم اليقين التنظيمية وشراكات جديدة تدفع الزخم: ما وراء النمو المتصاعد؟