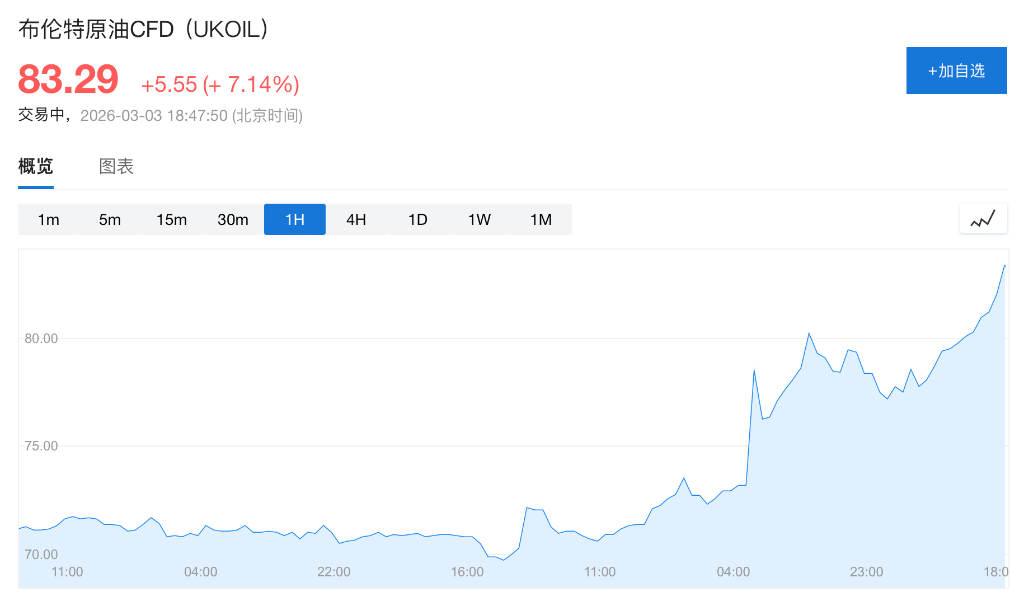

هل ستتجاوز أسعار خام برنت 80 دولارًا مجددًا مع تجدد الاشتباكات في إيران؟

في 28 فبراير، شنت الولايات المتحدة وإسرائيل هجومًا عسكريًا مشتركًا واسع النطاق على إيران، ما أدى إلى تصعيد مفاجئ في المخاطر في الشرق الأوسط. وردة فعل السوق الأولى عادة ما تكون السعي وراء علاوة المخاطر، لكن الاتجاه الحقيقي لأسعار النفط لا تحدده المشاعر، بل ما إذا كانت سلسلة الإمداد قد تضررت فعليًا أم لا.

وفقًا لمنصة تداول تشوي فنغ، فإن المحللة العالمية المخضرمة للنفط والغاز في HSBC، كيم فوستيه، قدمت في بحثها الأخير حكمًا أساسيًا: المخاطر المرتبطة بإيران على سوق النفط "غير متناظرة"، حيث أن مساحة الصعود أكبر بكثير من مساحة الهبوط؛ من بينها، أمان النقل في مضيق هرمز هو المتغير الأكبر، فإذا حدث انقطاع مؤقت، قد تقفز أسعار نفط برنت بسرعة إلى 80 دولارًا للبرميل.

لكن خارج جميع السيناريوهات، تحتفظ HSBC بفرضيتها طويلة الأجل لسعر برنت عند 65 دولارًا للبرميل في عام 2026 دون تغيير. والسبب بسيط: لا يزال هناك فائض في الإمدادات العالمية بحوالي 2.3 مليون برميل يوميًا من السوائل، وتتمتع أوبك+ بطاقة إنتاجية احتياطية كبيرة، وترفع المخاطر الجيوسياسية الأسعار، لكنها بالكاد تستطيع تغيير إطار العرض والطلب على المدى المتوسط.

السؤال هو، إلى أي مسار ستتجه الصراعات؟ هل سترتفع أسعار النفط بشكل "نبضي"، أم ستتطور إلى إعادة تقييم هيكلية؟

جوهر الخطر الحقيقي ليس في حقول النفط الإيرانية، بل في مضيق هرمز

الإنتاج الحالي من السوائل في إيران حوالي 4.6 مليون برميل يوميًا، منها حوالي 3.3 مليون برميل من النفط الخام، والصادرات السابقة تتراوح بين 1.6–1.8 مليون برميل يوميًا، تتجه جميعها تقريبًا إلى شرق آسيا. إذا اقتصر العمل العسكري على ضربات جوية على المنشآت النووية أو الأهداف العسكرية دون المساس بالبنية التحتية للطاقة، فقد لا ينخفض إمداد النفط الخام الإيراني بشكل كبير على الفور.

الرافعة الحقيقية في جانب النقل.

يمر عبر مضيق هرمز يوميًا حوالي 19–20 مليون برميل من الوقود السائل، أي حوالي 19% من الإمدادات العالمية. منها حوالي 15 مليون برميل من النفط الخام، والباقي من المنتجات النفطية وغاز البترول المسال. حتى إذا كان من الصعب الحفاظ على الحصار لفترة طويلة، فإن الانقطاع المؤقت يكفي لإحداث قفزات حادة في الأسعار.

طرق البديلة محدودة. تبلغ القدرة الإجمالية لخط الأنابيب السعودي من الشرق إلى الغرب حوالي 7 ملايين برميل يوميًا، لكن الطاقة الاحتياطية لا تتجاوز 2-4 مليون برميل؛ أما خط الأنابيب الإماراتي إلى الفجيرة فطاقته الاحتياطية حوالي 400-500 ألف برميل. مجموع جميع القدرات البديلة أقل بكثير من حجم نقل المضيق.

هذا يعني أن إذا اختارت إيران الرد في اتجاه المضيق، فسيكون رد فعل أسعار النفط أكبر بكثير من مجرد خفض إنتاج إيران وحدها.

"الطاقة الاحتياطية" لدى أوبك غير متاحة في سيناريو الحصار

تمتلك دول أوبك الخليجية حاليًا حوالي 4.6 مليون برميل يوميًا من الطاقة الإنتاجية الاحتياطية: السعودية 2.1 مليون برميل، الإمارات 1.2 مليون برميل، العراق 480 ألف برميل، الكويت 360 ألف برميل، إيران حوالي 500 ألف برميل.

لكن هذه القدرات تعتمد بشكل كبير على الصادرات عبر هرمز.

إذا تعرقل المضيق، فإن "وسادة الأمان" النظرية للسوق ستفشل فعليًا من الناحية الفيزيائية. لقد اعتمد سوق النفط العالمي في السنوات الأخيرة بشكل متزايد على الطاقة الاحتياطية في الشرق الأوسط، وعند تقييد النقل، ستتعطل آلية التوازن فجأة.

وهذا أيضًا هو الأساس المنطقي لما وصفته HSBC بـ"عدم تناسق المخاطر" — فخطر انقطاع الإمدادات أعلى بكثير من مساحة تراجع الأسعار بعد التوصل إلى اتفاق.

مسارات التصعيد المختلفة تقابلها مستويات مختلفة من أسعار النفط

في السيناريوهات التي ذكرتها HSBC، تظهر مرونة الأسعار تصاعدًا تدريجيًا:

-

ضربة محدودة دون رد فعل: تقفز الأسعار على المدى القصير بمقدار 5–10 دولارات، ثم تعود للانخفاض، مشابهة لحدث يونيو 2025.

-

تصعيد عسكري أوسع: قد ينخفض إنتاج إيران إلى نطاق 2.8–2.6 مليون برميل يوميًا، وترتفع الأسعار 10–15 دولارًا.

-

اضطرابات داخلية مع تصاعد النزاع: ينخفض الإنتاج إلى 2.2 مليون برميل يوميًا، ويتوسع تأثير الإمدادات ليشمل الخليج بأكمله، وقد يتجاوز ارتفاع الأسعار 15 دولارًا.

الأمثلة التاريخية ليست نادرة. فقد أدى الثورة الإيرانية عام 1979، وحربين خليجيتين، والحرب الأهلية الليبية إلى خسائر إنتاجية استمرت لسنوات. وما يغير دورة أسعار النفط حقًا ليس الضربات الجوية، بل عدم استقرار النظام السياسي والاجتماعي.

لا توجد حتى الآن مؤشرات على أن البنية التحتية للطاقة في إيران تعرضت لتدمير منهجي. إذا تم احتواء الصراع عند مستوى الأهداف العسكرية، من المرجح أن يكرر السوق مسار "القفز—الانخفاض".

مخاطر المنتجات النفطية أقل تقديرًا

ينصب اهتمام السوق على النفط الخام، لكن حوالي 10% من الديزل العالمي و20% من وقود الطائرات تعتمد على النقل عبر المضيق.

تتعافى أوروبا والولايات المتحدة حاليًا من فترة صيانة المصافي، وإمدادات المنتجات النفطية بالفعل ضيقة. إذا طال أمد انقطاع النقل، فقد يشهد سوق وقود الطائرات أول نقص إقليمي.

قد تظهر إشارات الأسعار أولاً في فروق التكسير، وليس في سعر برنت نفسه.

الإطار المتوسط الأجل لا يزال "علاوة جيوسياسية في سوق فائض"

أحدث تقديرات HSBC تشير إلى أن فائض الإمدادات العالمية من السوائل سيظل حوالي 2.3 مليون برميل يوميًا في عام 2026 (سابقًا 2.6 مليون برميل). حتى مع المخاطر الجيوسياسية، لم يتغير هذا الهيكل.

من المتوقع أن تستأنف أوبك+ وتيرة زيادة الإنتاج بعد اجتماع 1 مارس. تتوقع HSBC زيادة الحصص في أبريل بمقدار 137 ألف برميل يوميًا، وترتفع الزيادة الشهرية من مايو إلى يوليو إلى حوالي 280 ألف برميل يوميًا. الهدف الرئيسي للمجموعة حاليًا هو استعادة الحصة السوقية، وليس مزيدًا من تشديد الإمدادات.

طالما استمر سعر برنت أعلى من 70 دولارًا للبرميل، فإن احتمال أن تقوم أوبك+ بتخفيضات طوعية في عام 2026 منخفض للغاية.

هذا يعني، طالما لم يحدث إغلاق طويل الأمد لمضيق هرمز، من الصعب أن تبتعد أسعار النفط عن فرضية 65 دولارًا للبرميل على المدى الطويل.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

هيلتزيك: أحدث إفصاح مالي لشركة Trump Media يثير مخاوف جديدة بين المستثمرين

تحليل-خطط إعادة الشراء لا تكفي لتهدئة المستثمرين بعد تراجع قطاع البرمجيات

مخطط سعر Bitcoin يُظهر "تقاطع الموت" من جديد، مما يحيي المخاوف من أواخر الدورة