تجزئة قطاع Wedbush: المراجحة التوقعية في AppLovin و Unity و Playtika

كشف موسم الأرباح الأخير عن لعبة كلاسيكية بين التوقعات والواقع عبر ثلاثة لاعبين أساسيين. التقييمات المتباينة لـ Wedbush على AppLovinAPP-0.65%، UnityU+1.40%، وPlaytikaPLTK-10.19% توضح إعادة معايرة حادة لاستعداد السوق للدفع مقابل النمو المستقبلي. لكل سهم، يكشف أداء السعر بعد إعلان الأرباح عما إذا كانت الأخبار قد تم احتسابها بالفعل في السعر أم أنه أعاد ضبط الإجماع العام.

قصة AppLovin هي مثال كلاسيكي على بيع الأخبار. قدمت الشركة فصلًا ماليًا رائعًا، حيث ارتفعت إيرادات الربع الرابع بنسبة 66% على أساس سنوي لتصل إلى 1.66 مليار دولار وحقق السهم أرباحًا بقيمة 3.24 دولار متجاوزة التقديرات. ومع ذلك، انخفضت الأسهم بحوالي 16%. كان السوق قد رفع سعر السهم بناءً على وعد هذا النمو المتفجر، وكانت النتائج الجيدة محسوبة بالفعل في السعر. التراجع اللاحق، رغم رفع التوجيهات، يشير إلى أن فجوة التوقعات قد أغلقت. هبوط السهم كان أقل ارتباطًا بالأساسيات وأكثر عن جني الأرباح بعد فترة أداء قوي.

حالة Unity تتعلق بإعادة ضبط التوجيه التي حطمت النظرة المستقبلية. بينما تفوقت الشركة على تقديرات أرباح السهم للربع الرابع والإيرادات، فإن توجيه الإيرادات للربع الأول البالغ 480-490 مليون دولار كان أقل من إجماع 491.8 مليون دولار. هذا النقص، مع التوقع بإيرادات ثابتة من قطاع Grow، تسبب في تراجع السهم بنحو 29%. كان السوق قد احتسب التسارع المستمر، وإعادة ضبط التوجيه خلقت إجماعًا جديدًا وأكثر تشاؤمًا. فجوة التوقعات هنا لم تكن عن الأداء السابق بل عن مسار النمو، والذي حددته الشركة نفسها بأنه معتدل.

تخفيض تصنيف Playtika يتماشى مع تداول السهم بالقرب من أدنى مستوياته، حيث ضغوط التدفق النقدي هي الواقع المحتسب في السعر. خفضت Wedbush تصنيف السهم إلى "محايد"، مستشهدةً بتصاعد النزاع بين التزامات دفع الاستحواذ واقتراب موعد إعادة تمويل الديون. وأشارت الشركة إلى أن 734 مليون دولار من مدفوعات earnout المتبقية قد تمحو التدفق النقدي الحر في عام 2026. هذا الرأي يتماشى مع أدنى سعر للسهم خلال 52 أسبوعًا، حيث احتسب السوق بالفعل ضغطًا ماليًا كبيرًا. التخفيض ليس مفاجأة؛ بل هو اعتراف رسمي بأن التوقعات لتوليد نقد قوي لم تعد موجودة.

في كل حالة، تعكس موقف Wedbush سوقًا انتقل من الترقب إلى التقييم. تم المبالغة في ارتفاع AppLovin، وقصة نمو Unity واجهت عقبة، والبيانات المالية لـ Playtika تحت ضغط واضح. تكمن فرصة التحكيم في التوقعات في تحديد أين لا يزال الإجماع الجديد للسوق متشائمًا جدًا أو متفائلًا جدًا.

AppLovin: "تفوق ورفع التوجيه" كان محتسبًا بالفعل في السعر

الانفصال بين نتائج AppLovin الرائعة وسعر سهمها هو مثال كلاسيكي على "تفوق ورفع التوجيه" الذي كان بالفعل في السعر. قدمت الشركة ربعًا فائق الأداء، حيث ارتفعت إيرادات الربع الرابع بنسبة 66% سنويًا لتصل إلى 1.66 مليار دولار وحققت ربح السهم 3.24 دولار متجاوزة التقديرات. ومع ذلك، انخفضت الأسهم بنحو 16%. هذا التراجع يشير إلى أن السوق كان قد رفع السعر بناءً على وعد ذلك النمو المتفجر، وكانت النتائج الجيدة محسوبة بالفعل في السعر. الانخفاض اللاحق، رغم رفع التوجيهات، يظهر أن فجوة التوقعات قد أغلقت.

هدف Wedbush الجديد لسعر السهم عند 640 دولارًا، مما يعني ارتفاعًا بنحو 67%، يشير إلى أن السوق يحسب الآن فجوة توقعات كبيرة. تقييم الوساطة بـ"تفوق الأداء" والهدف المرتفع يدل على أن الأساسيات القوية قد تم الاعتراف بها، لكن رد السهم يظهر أن السوق كان ينتظر المزيد. كان أداء الشركة التشغيلي بالفعل قياسياً، مع هامش EBITDA معدل قياسي بنسبة 84% وتدفق نقدي حر بقيمة 1.3 مليار دولار. هذه الأرقام تعزز التفاؤل طويل الأمد، لكنها طغت عليها المخاوف الفورية بشأن انخفاض النمو المستقبلي واستدامة الطلب على الإعلانات.

وتضاف طبقة من الشك بسبب موجة من بيع الأسهم من قبل الداخلين. خلال التسعين يومًا الماضية، باع الداخلون حوالي 100.9 مليون دولار من الأسهم. رغم أنها ليست صفقة واحدة، فإن هذا النمط يؤثر سلبًا على السرد المتفائل. السوق يوازن بين هذه الأساسيات التي تولد النقد وبين جني الأرباح الواضح من أولئك الأكثر قربًا للأعمال. في الوقت الحالي، الإجماع هو أن الأخبار الجيدة قد تم شراؤها بالفعل، مما يجعل السهم معرضًا لرد فعل "بيع الأخبار" حتى بعد ربع قوي.

Unity: إعادة ضبط التوجيه تخلق خط أساس جديد

تقرير أرباح Unity هو درس واضح حول كيف يمكن أن يطغى الأداء القوي الماضي بالكامل على إعادة ضبط التوجيه. قدمت الشركة ربعًا ماليًا جيدًا، حيث بلغت أرباح السهم 0.24 دولار متفوقة على التقديرات وإيرادات 503.1 مليون دولار أعلى من الإجماع. ومع ذلك، تراجعت الأسهم بنحو 29%. كان رد فعل السوق ليس عن التفوق على التقديرات؛ بل عن النظرة المستقبلية التي حددتها الإدارة.

الخطأ الرئيسي كان في توجيه الإيرادات للربع الأول. توقعت Unity إيرادات بين 480 إلى 490 مليون دولار، وهو أقل من إجماع 491.8 مليون دولار. الأكثر أهمية كان التوقع المحدد من الإدارة لقطاع Grow الأساسي: إيرادات Grow ستكون ثابتة على التوالي. بينما أشار محلل من Stifel إلى أن هذا معيار "معقول" بالنظر للاتجاهات الموسمية، فإنه وضع توقعًا محافظًا فسّره السوق على أنه تباطؤ واضح في الزخم. إعادة ضبط التوجيه خلقت خط أساس جديد أقل للنمو.

هذه هي السيناريو الكلاسيكي لـ "إعادة ضبط التوجيه". كان السوق قد احتسب استمرار التسارع، وتوقع Unity لإيرادات مستقرة في أكبر قطاع لها حطم هذا المسار. الانخفاض الحاد للسهم يظهر أن الإجماع الجديد والأكثر تشاؤمًا أصبح هو الواقع المحتسب تقريبًا على الفور. كانت نتائج الربع الرابع القوية محسوبة بالفعل في السعر؛ إعادة ضبط التوجيه حددت المستقبل، ولم يكن كما توقع المستثمرون.

Playtika: ضغط التدفق النقدي عند أدنى مستوى خلال 52 أسبوعًا

تخفيض تصنيف Wedbush لـ Playtika إلى "محايد" ليس مفاجأة بل اعتراف رسمي بالواقع النقدي الذي احتسبه السوق بالفعل. الانخفاض الأخير للسهم إلى أدنى مستوى خلال 52 أسبوعًا عند 2.85 دولار يعكس نظرة توافقية بأن البيانات المالية للشركة تحت ضغط كبير. تحليل Wedbush يحدد المحركات المحددة لهذا الضغط، والتي تتماشى تمامًا مع التقييم المنخفض.

المشكلة الأساسية هي التزام الدفع الضخم الذي يتعارض مباشرة مع خدمة الدين. تشير Wedbush إلى 734 مليون دولار من مدفوعات earnout المتبقية المرتبطة باستحواذ Playtika على SuperPlay. توقع الوسيط أن هذه المدفوعات ستزيل فعليًا التدفق النقدي الحر المتاح لحاملي الأسهم في عام 2026. وهذا يخلق نزاعًا متصاعدًا بين تكاليف الاستحواذ واقتراب موعد إعادة تمويل الديون. بعبارة أخرى، استثمارات الشركة نفسها في النمو تأكل النقد اللازم للوفاء بالتزامات الديون.

ويزيد من هذا الضغط توقيت الاستحقاق للديون. مع اقتراب استحقاق ديون كبيرة في 2027 و2028، خلصت Wedbush إلى أن Playtika لا يمكنها تقليل عبء ديونها بشكل عضوي دون تقليص عوائد المساهمين. يؤكد هذا القيد قرار الشركة الأخير بتعليق توزيعاتها الفصلية. تشير هذه الخطوة إلى أن النقد المتاح يُعطى الأولوية للديون بدلًا من إعادة رأس المال للمساهمين، وهو مؤشر واضح على الضغط المالي.

لذا، فإن التخفيض هو وجهة نظر إجماعية. إنه رسمي لما كان سعر السهم يقول للمستثمرين منذ أسابيع: أن توليد النقد القوي وغير المقيد ليس هو الواقع المحتسب. السوق قد أعاد بالفعل التوقعات إلى الصفر للتدفق النقدي الحر، مما يجعل تصنيف Wedbush 'محايد' انعكاسًا لخط الأساس الجديد وليس صدمة جديدة.

المحفزات والمخاطر: ما الذي تراقبه لإعادة التقييم

فجوات التوقعات لهذه الأسهم الثلاثة محددة الآن، لكنها تظل ديناميكية. الطريق إلى إعادة التقييم يعتمد على أحداث مستقبلية محددة ستثبت أو تنقض الإجماع الجديد. بالنسبة لـ AppLovin، الاختبار الرئيسي هو ما إذا كانت أساسيات الربع الرابع الرائعة يمكن الحفاظ عليها. توفر الشركة هامش EBITDA معدل قياسي بنسبة 84% وتدفق نقدي حر بقيمة 1.3 مليار دولار، وهو أساس قوي، لكن السوق الآن يراقب نتائج الربع الأول ليرى ما إذا كان النمو سيتباطأ أكثر أو ما إذا كانت تلك الهوامش الاستثنائية ستظل قائمة. أي علامة على تلاشي سرد "تفوق الأداء ورفع التوجيه" ستوسع الفجوة بين السعر الحالي وهدف Wedbush عند 640 دولار. الخطر الأوسع لكل من AppLovin وUnity هو الانخفاض المستمر في الطلب على الإعلانات، مما سيشكل تحديًا مباشرًا للأساسيات المتفائلة المحتسبة في ارتفاعاتهما الأخيرة.

بالنسبة لـ Unity، المحفز الفوري هو تقرير الربع الأول نفسه. تم تحفيز الانخفاض الحاد للسهم من خلال إعادة ضبط التوجيه التي وضعت خط أساس جديد وأقل. ستراقب السوق الآن لمعرفة ما إذا كانت نتائج الربع الأول ستفي بذلك المعيار المنخفض. تجاوز نظيف لتوجيه الإيرادات بين 480-490 مليون دولار قد يثبت السهم، مشيرًا إلى أن الأسوأ قد انتهى. ومع ذلك، أي خيبة أمل أخرى، خاصة إذا خيبت إيرادات Grow التوقعات للنمو المستقر، ستوسع فجوة التوقعات وربما تنشط المزيد من عمليات البيع. انسحاب الشركة الأخير من تقديم العطاءات داخل التطبيق هو خطر تشغيلي آخر للمراقبة، حيث قد يؤثر على تحقيق الدخل من الإعلانات.

بالنسبة لـ Playtika، نقطة المراقبة تتعلق بالكامل بالإدارة المالية. يجب على الشركة أن تتعامل مع ضغط نقدي عميق، حيث تهدد مدفوعات earnout المتبقية بقيمة 734 مليون دولار بإزالة التدفق النقدي الحر في 2026. سيكون الأمر الرئيسي هو ما إذا كان يمكنها إدارة هذه الالتزامات جنبًا إلى جنب مع استحقاق الدين في 2027 و2028 دون اللجوء إلى المزيد من تمييع المساهمين أو تخفيضات إضافية في التوزيعات. التعليق الأخير للتوزيعات هو إشارة واضحة لإعطاء الأولوية للنقد. أي خطوة تخفف هذا الضغط قد تبدأ في إغلاق فجوة التوقعات، لكن في الوقت الحالي، الإجماع مثبت بقوة على الضغط المالي.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

قفزت AST SpaceMobile بنسبة 9.9٪ وسط حالة عدم اليقين التنظيمية وشراكات جديدة تدفع الزخم: ما وراء النمو المتصاعد؟

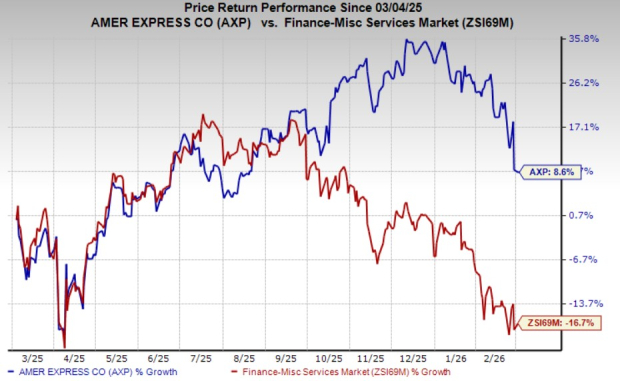

أمريكان إكسبريس تفتح التدفق النقدي: زيادة الأرباح رغم المخاوف بشأن الذكاء الاصطناعي

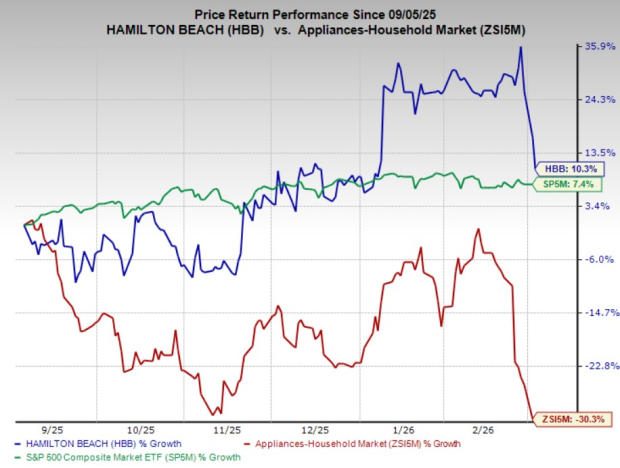

ارتفعت HBB بنسبة 10% خلال ستة أشهر مع توسع الأقسام التجارية والصحية على أساس سنوي