Goldman gegen Citigroup: Welche Unternehmenswende ist überzeugender?

Die sich wandelnden Giganten der Wall Street: Goldman Sachs vs. Citigroup

Die wichtigsten Akteure an der Wall Street definieren ihre Strategien für nachhaltiges Wachstum neu. Goldman Sachs Group, Inc. (GS) entfernt sich von ihrem traditionellen, transaktionsorientierten Ansatz und entwickelt sich hin zu einem diversifizierten Finanzdienstleistungsmodell. Gleichzeitig vereinfacht Citigroup Inc. (C) ihre Struktur, um ihre Wettbewerbsposition zu stärken.

Während beide Finanzinstitute neue Wege einschlagen, bleibt für Anleger die Frage: Welche Transformation bietet langfristig das größere Potenzial? Lassen Sie uns die Aussichten beider Unternehmen genauer betrachten.

Goldman Sachs: Strategische Neuausrichtung und Wachstum

Goldman Sachs war lange führend im Bereich Fusionen und Übernahmen, Handel und Kapitalmärkte. Unter CEO David Solomon entfernt sich das Unternehmen gezielt vom nicht-essentiellen Privatkundengeschäft, um sich auf Bereiche zu konzentrieren, in denen es einen klaren Vorteil besitzt: Investmentbanking, Handel sowie Vermögens- und Asset-Management.

Zu den jüngsten Maßnahmen zählen die Übertragung des Apple Card-Programms an JPMorgan im Januar 2026, die Übernahme von Innovator Capital Management im Dezember 2025 zur Stärkung des Angebots an aktiven ETFs und der Verkauf des polnischen Asset-Management-Arms TFI an ING Bank Slaski. Das Unternehmen schloss zudem 2024 den Verkauf von GreenSky, seiner Plattform für Renovierungsdarlehen, ab und übergab das Kreditkartenprogramm für General Motors im dritten Quartal 2025.

Diese strategischen Veränderungen spiegeln sich in den Zahlen wider: 2025 stiegen die Erträge aus dem Investmentbanking im Jahresvergleich um 21 %, während das Asset- und Wealth Management einen Anstieg der Nettoerträge um 11,9 % verzeichnete, getrieben durch höhere Gebühreneinnahmen und eine starke Performance im Bereich Private Credit. Goldman strebt im Asset- und Wealth-Management-Bereich eine Rendite im hohen Zehnerprozentbereich an und setzt sich mittelfristig ein Ziel von rund 5 % jährlich wachsender, langfristiger gebührenbasierter Nettozuflüsse.

Blickt man nach vorn, plant Goldman Sachs eine Ausweitung der Kreditvergabe an Private-Equity- und Asset-Manager sowie eine internationale Expansion. Die Asset-Management-Sparte soll ihr Private-Credit-Portfolio bis 2029 auf 300 Milliarden US-Dollar ausbauen, mit Expansionsplänen für Europa, das Vereinigte Königreich und Asien. Im Januar 2026 erwarb Goldman Industry Ventures und stärkte damit seine Position in der Innovationswirtschaft und im globalen Markt für Alternativen.

Citigroup: Straffung für mehr Effizienz

Die Umstrukturierung bei Citigroup ist noch umfassender. Unter CEO Jane Fraser setzt die Bank einen mehrjährigen Plan um, um die Betriebsabläufe zu vereinfachen und sich auf Kernkompetenzen zu konzentrieren. Seit April 2021 hat Citigroup das Privatkundengeschäft in neun der 14 anvisierten Märkte in Asien und EMEA eingestellt.

Im Februar 2026 schloss Citigroup den Verkauf ihrer russischen Tochter AO Citibank an Renaissance Capital ab, stärkte damit ihre Kapitalbasis und vereinfachte ihre Bilanz. Durch diese Transaktion sollen im ersten Quartal 2026 rund 4 Milliarden US-Dollar zum Common Equity Tier 1-Kapital von Citigroup hinzukommen.

Darüber hinaus verkaufte Citigroup einen kombinierten Anteil von 49 % an Grupo Financiero Banamex, S.A. an verschiedene Investoren und fährt das Privatkundengeschäft in Korea zurück, zieht sich aus Russland zurück und bereitet einen Börsengang der mexikanischen Privat- und Geschäftskundensparte vor. Diese Maßnahmen setzen Kapital für Investitionen ins Wealth Management in Schlüsselmärkten wie Singapur, Hongkong, den VAE und London frei.

Zur Unterstützung der schlankeren Struktur hat Citigroup ihre Führungs- und Betriebsmodelle überarbeitet, Bürokratie abgebaut und die Effizienz gesteigert. Im Januar 2024 gab das Unternehmen bekannt, bis 2026 20.000 Stellen abbauen zu wollen – bereits jetzt wurde die Belegschaft um mehr als 10.000 Mitarbeiter reduziert.

Mit diesen Initiativen rechnet Citigroup bis Ende 2026 mit einer durchschnittlichen jährlichen Umsatzwachstumsrate von 4-5 % und erwartet jährliche Kosteneinsparungen von 2 bis 2,5 Milliarden US-Dollar. Die Bank strebt für 2026 zudem eine Eigenkapitalrendite (ROTE) von 10-11 % an.

Auch im Bereich der Privatmärkte und im Wealth Management baut Citigroup mit strategischen Partnerschaften ihr Angebot aus. Im September 2025 startete sie gemeinsam mit BlackRock ein maßgeschneidertes Portfolio im Wert von 80 Milliarden US-Dollar und bietet Kunden damit einen individuellen Zugang zu öffentlichen und privaten Märkten. Kooperationen mit Carlyle Group und Apollo Global Management haben zudem die Private-Credit- und Direct-Lending-Plattformen weiter gestärkt.

Performance-Vergleich, Bewertung und Aktionärsrendite

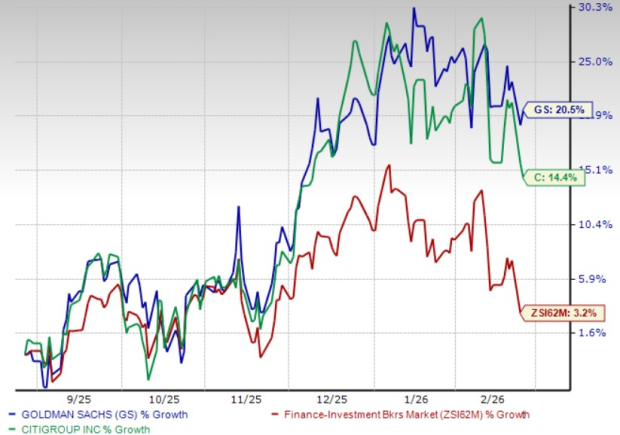

In den vergangenen sechs Monaten stiegen die Aktien von Goldman Sachs um 20,5 %, während die Citigroup-Aktie um 14,4 % zulegte – beide übertrafen damit das Branchendurchschnittswachstum von 3,2 %.

Kürzliche Kursentwicklung

Quelle: Zacks Investment Research

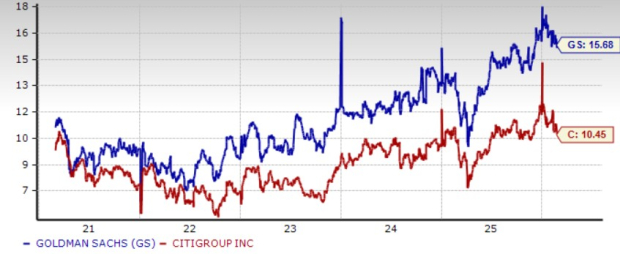

Goldman Sachs wird derzeit mit einem 12-Monats-Kurs-Gewinn-Verhältnis (KGV) von 15,68 gehandelt, während Citigroup bei einem Forward-KGV von 10,45 liegt.

Vergleich des Forward-KGV

Quelle: Zacks Investment Research

Die Bewertung der Citigroup liegt unter dem Branchendurchschnitt von 13,64, während Goldman Sachs mit einem Aufschlag gehandelt wird. Beide Unternehmen haben eine starke Historie bei der Rückgabe von Werten an die Aktionäre. Im Januar 2026 erhöhte Goldman Sachs die Dividende um 12,5 % auf 4,50 US-Dollar pro Aktie – die sechste Erhöhung innerhalb von fünf Jahren. Im Juli 2025 wurde die Dividende um 33,3 % auf 4 US-Dollar pro Aktie angehoben, mit insgesamt drei Erhöhungen in den letzten fünf Jahren.

Analystenschätzungen: GS vs. C

Der Analystenkonsens für Goldman Sachs geht von einem Umsatzwachstum von 8,6 % im Jahr 2026 und 3,2 % im Jahr 2027 aus, wobei die Gewinne in diesen Jahren voraussichtlich um 10,3 % bzw. 10,7 % steigen werden. In beiden Jahren wurden die Gewinnerwartungen zuletzt nach oben korrigiert.

Schätztrend für Goldman Sachs

Quelle: Zacks Investment Research

Für Citigroup prognostizieren Konsensschätzungen Umsatzsteigerungen von 5,4 % im Jahr 2026 und 4,3 % im Jahr 2027, mit Gewinnwachstum von 27,9 % bzw. 18,4 % in diesen Jahren. Auch hier haben die Schätzungen in den letzten Wochen Aufwärtskorrekturen erfahren.

Schätztrend für Citigroup

Quelle: Zacks Investment Research

Welche Aktie bietet größeres Potenzial?

Goldman Sachs reduziert nicht nur Risiken, sondern verlagert aktiv Ressourcen in renditestärkere, strukturell attraktive Geschäftsbereiche. Durch die Stärkung der Marktführerschaft in der Beratung, im Handel und bei alternativen Investments sowie die Skalierung im Bereich Private Credit und Wealth Management schafft Goldman ein Geschäftsmodell, das zyklisches Wachstum mit stabilen gebührenbasierten Einnahmen verbindet. Dieser Ansatz verschafft dem Unternehmen in Aufschwungphasen größere Flexibilität und durch die Asset- und Wealth-Management-Sparte eine höhere Widerstandsfähigkeit. Der Ausbau im Bereich Private Credit und Alternativen entspricht der langfristigen institutionellen Nachfrage.

Citigroup hingegen setzt auf Restrukturierung und Effizienz. Während die niedrigere Bewertung und das kräftige Gewinnwachstum auf kurze Sicht Value-Investoren anlocken könnten, hängt der Weg zu nachhaltig zweistelligen Eigenkapitalrenditen stark von einer fehlerfreien Umsetzung und weiteren operativen Verbesserungen ab.

Insgesamt präsentiert sich Goldman Sachs als überzeugendere Wachstumsstory, gestützt durch solide Fundamentaldaten, positive Gewinnrevisionen und einen strategischen Fokus auf margenstarke, skalierbare Geschäftsfelder. Die Premium-Bewertung spiegelt die qualitativ höheren Gewinne und die besseren Renditeaussichten wider. Für Anleger, die eine Mischung aus Gewinnstabilität, strategischer Klarheit und langfristigem Wachstum suchen, ist Goldman Sachs derzeit die attraktivere Wahl.

Aktuell hält Goldman Sachs einen Zacks Rank von 2 (Kauf), während Citigroup mit 3 (Halten) bewertet ist.

Im Fokus: Top-Halbleiteraktie

Es gibt ein weniger bekanntes Halbleiterunternehmen, das sich von Branchenriesen wie NVIDIA abhebt. Dieses Unternehmen befindet sich am Anfang einer neuen Wachstumswelle und rückt jetzt ins Blickfeld der Investoren – ein idealer Zeitpunkt für den Einstieg.

Mit beeindruckendem Gewinnwachstum und einer wachsenden Kundenbasis ist das Unternehmen hervorragend positioniert, um von der steigenden Nachfrage im Bereich Künstliche Intelligenz, Maschinelles Lernen und Internet of Things zu profitieren. Die weltweite Halbleiterproduktion wird laut Prognosen von 452 Milliarden US-Dollar im Jahr 2021 auf 971 Milliarden US-Dollar bis 2028 ansteigen.

Mehr Einblicke für Ihre Geldanlage

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen