Zhang Yu: Spekulative Überlegungen zur Wechselkursnarrative

Kernpunkte

➤ Die derzeitige Mainstream-Erzählung zum Wechselkursmarkt weist in drei Punkten deutliche Mängel auf: Erstens besteht kein zwingender Zusammenhang zwischen Zinssenkungen der Federal Reserve und der Entwicklung des US-Dollars; zweitens ist die Korrelation zwischen dem Zinsunterschied der Zentralbanken Chinas und der USA und dem Wechselkurs sehr gering; drittens fehlt es an empirischer Unterstützung für die Behauptung, eine Aufwertung des Renminbi schade den Exporten.

➤ Die jüngste Aufwertung des Renminbi lässt sich in zwei Phasen unterteilen: Zunächst stand die politische Unterstützung im Vordergrund, später wurde die Entwicklung durch Marktkräfte bestimmt, wobei politische Maßnahmen übermäßige Aufwertung bremsten. Was Devisenabwicklung betrifft, wurde ein Teil des Bestandsdrucks abgebaut, während die Fundamentaldaten aufgrund schwacher PMI-Daten noch keine ausreichende Unterstützung bieten. Es wird erwartet, dass der Wechselkurs volatil, aber stabil bleibt.

➤ In den nächsten ein bis zwei Jahren könnte der US-Dollar tendenziell neutral bis stark bleiben. Gründe hierfür sind: die US-Wirtschaft wächst weiterhin relativ schnell, Short-Positionen auf den US-Dollar haben ein Extrem erreicht, und es ist nicht angebracht, den Anstieg der US-Verschuldungsquote einfach mit einer Schwächung des US-Dollars gleichzusetzen.

➤ Sollte der Renminbi mittelfristig neu bewertet werden, hängt dies maßgeblich davon ab, ob die chinesische Fertigungsindustrie im mittleren Segment einen globalen Durchbruch erzielt. Derzeit haben die Auslandsbruttomargen der mittleren Fertigungsunternehmen die inländischen Margen übertroffen, die Branchenstruktur ist gesund, und die Produktion richtet sich zunehmend nach der globalen Nachfrage. Dies könnte die Struktur des Handelsüberschusses und das Abwicklungsverhalten verändern und so die Internationalisierung des Renminbi vorantreiben.

Haupttext

Ich möchte kurz einige Überlegungen zum Thema Wechselkurs anstellen, die ich in drei Teile gliedere:

Erstens: Die derzeitige Mainstream-Erzählung an den Kapitalmärkten zum Wechselkurs halte ich für problematisch.

Zweitens: Bezüglich der mittelfristigen Entwicklung des US-Dollars sollte man in den kommenden ein bis zwei Jahren mit einer neutral bis starken Tendenz rechnen, nicht mit einer schwachen.

Drittens: Für den Renminbi stellt sich in den nächsten zwei bis drei Jahren eine zentrale Frage: Sollte die chinesische Fertigungsindustrie im mittleren Segment tatsächlich einen globalen Durchbruch erzielen und die Struktur des Handelsüberschusses sich deutlich verändern, wäre dann eine moderate Neubewertung des Renminbi ähnlich wie 2005 möglich? Das ist ein Thema, das langfristig beobachtet werden sollte. Kurzfristig wird erwartet, dass der Wechselkurs im kommenden Jahr weitgehend stabil bleibt. Ich werde die Analyse aus kurzfristiger und mittelfristiger Perspektive darstellen.

Reflexion über die aktuelle Mainstream-Erzählung zum Wechselkursmarkt

Derzeit lautet die Mainstream-Erzählung an den Kapitalmärkten für Ende 2025 bis Anfang 2026: Die Zinssenkungen in den USA werden voraussichtlich stärker ausfallen als in China, was zu einer Verringerung des Zinsunterschieds führt und so den US-Dollar schwächt und den Renminbi aufwertet. Der Markt befürchtet weiter, dass eine Aufwertung des Renminbi die Wettbewerbsfähigkeit der chinesischen Exporte schwächen und sogar die gerade erst beginnende schwache Konjunkturerholung gefährden könnte.

Bei einer schrittweisen Analyse dieser Kausalkette zeigt sich jedoch, dass jeder einzelne Punkt problematisch ist:

Erstens: Zinssenkungen der Federal Reserve stehen nicht zwangsläufig mit der Entwicklung des US-Dollar-Index in Verbindung. Daten zeigen, dass der Korrelationskoeffizient zwischen monatlichen Anpassungen des Leitzinses der Federal Reserve und der monatlichen Entwicklung des US-Dollar-Index seit Oktober 1982 nur 0,04 beträgt. Der Euro macht zudem mehr als 50 % des US-Dollar-Index aus, weshalb dessen Entwicklung vor allem die Unterschiede zwischen den USA und Europa widerspiegelt.

Zweitens: Auch im Hinblick auf die Beziehung zwischen dem Zinsunterschied China-USA und dem Wechselkurs sind zwei Aspekte zu unterscheiden: Einerseits wurde das Verhältnis zwischen dem Zehnjahres-Zinsunterschied und dem USD/CNY-Wechselkurs nur in den Jahren 2018–2021 durch Handelskrieg und Pandemie gestört. Seit Beginn der US-Zinserhöhungen 2023 ist der Korrelationskoeffizient zwischen dem Zehnjahres-Zinsunterschied China-USA und dem USD/CNY-Wechselkurs weiterhin hoch (70 %), was zeigt, dass der langfristige Zinsunterschied zumindest im Finanzmarktumfeld nach wie vor Einfluss auf den Wechselkurs hat.

Beobachtungen zeigen, dass der Korrelationskoeffizient zwischen dem Leitzinsdifferenzial und dem Wechselkurs nahezu vernachlässigbar ist (nur 10 %), es besteht praktisch kein Zusammenhang. Die Prognose, ob China oder die USA die Zinsen senken, ist somit etwas anderes als die Prognose der Zehnjahresrenditen; erstere bezieht sich nur auf geldpolitische Maßnahmen, letztere umfasst Inflationserwartungen, Wirtschaftswachstum und geldpolitische Gesamtinformationen. Zwar ist es wahrscheinlich, dass die Federal Reserve bis 2026 stärker senkt als China, aber daraus lässt sich nicht die Richtung der Veränderung des langfristigen Zinsunterschieds ableiten – beides sind verschiedene Ebenen.

Drittens: Die Annahme, dass eine Aufwertung des Renminbi die Exportwettbewerbsfähigkeit beschädigt, ist nicht ausreichend belegt. Ein Blick auf die historische Beziehung zwischen dem kumulierten Exportwachstum Chinas und dem USD/CNY-Kassakurs zeigt keine stabile Korrelation, phasenweise besteht nahezu kein Zusammenhang. Auch im internationalen Vergleich gibt es zwischen nominalen oder realen Wechselkursen und Wettbewerbsindikatoren wie Exportanteilen kaum klare Zusammenhänge. Diese geringe statistische Signifikanz verdeutlicht die Komplexität der Beziehung. Um empirisch zu klären, ob der Wechselkurs ein Schlüsselfaktor der Exportwettbewerbsfähigkeit ist, bedarf es strenger Kontrollanalysen, keine einfachen linearen Rückschlüsse.

Zusammengefasst ist die derzeit weit verbreitete, scheinbar plausible Erzählung am Markt in jedem Punkt nicht haltbar.

Analyse der jüngsten Wechselkursentwicklung und deren Treiber

Die Aufwertung des Renminbi seit April 2025 lässt sich in zwei Phasen gliedern:

Von April bis 25. November 2025 war der Gegenzyklusfaktor deutlich negativ, im Durchschnitt täglich etwa -313 Pips. Ein zentrales Merkmal dieser Phase: Der tägliche Mittelwert des Wechselkurses lag meist unter dem Schlusskurs des Vortages, was auf eine politische Lenkung in Richtung Aufwertung hindeutet. Der Kassakurs lag oberhalb des Mittelwerts, was zeigt, dass die politische Steuerung eindeutig war und das Marktangebot und die -nachfrage allein keine Aufwertung unterstützt hätten – entsprechend war die tatsächliche Aufwertung begrenzt.

Seit dem 26. November 2025 änderten sich die Aufwertungstreiber deutlich. Zwar wertete der Renminbi seit April weiter auf, doch zwischen April–November und nach Ende November unterscheiden sich die Ursachen grundlegend. Seit dem 26. November ist die echte Markt-Nachfrage der Aufwertungstreiber, wobei die Zentralbank mit dem Gegenzyklusfaktor eine zu schnelle Aufwertung bremste. Der Gegenzyklusfaktor wurde positiv (seit dem 16. Dezember 2025 im Tagesdurchschnitt ca. +272 Pips), was historisch betrachtet eine starke Bremsung der Aufwertung darstellt.

Daraus ergeben sich folgende Schlussfolgerungen zum Wechselkursverlauf:

Phase 1 (April–November 2025): Politische Unterstützung dominiert, Mittelwert lenkt den Kassakurs in Richtung Aufwertung.

Phase 2 (seit Ende November 2025): Marktangebot und -nachfrage dominieren, Mittelwert wird vom Markt gezogen, die Zentralbank lenkt jedoch durch den Mittelwert kontinuierlich in Richtung Abwertung, um zu starke Aufwertung zu verhindern.

Diese beiden Phasen unterscheiden sich grundlegend hinsichtlich der Treiber, was für das Verständnis der aktuellen Marktlage wichtig ist.

Erstens lässt sich aus den täglichen Änderungen des Gegenzyklusfaktors klar erkennen, dass die Zentralbank derzeit eine zu schnelle Aufwertung des Wechselkurses deutlich bremst.

Zweitens lassen sich die Veränderungen von Angebot und Nachfrage auf zwei Ebenen verstehen: Bestand und Fluss.

Aus Bestands-Perspektive gibt es am Markt objektiv eine große Menge aufgestauter US-Dollar-Positionen, die noch nicht abgewickelt wurden. Seit der Pandemie 2020 ist der Handelsüberschuss zwar stark gestiegen, wurde aber nicht vollständig in Devisenabwicklung umgesetzt, sodass Exporteure beträchtliche nicht abgewickelte Mittel angesammelt haben. Zwischen 2020 und 2025 konzentrierten sich die Kosten dieser Positionen in zwei Zonen: eine Welle bei 7,2–7,5 (2024), eine zweite bei 6,9–7,2 (2022).

Nach dem Überschreiten der 7,2er-Marke im Mai 2025 kam es zu einer deutlichen Zunahme der Devisenabwicklung, wodurch der Bestand aus 2024 weitgehend abgebaut wurde. Mittlerweile hat der Mittelwert die 7,0er-Marke überschritten, was die zweite Welle der aufgestauten Positionen (6,9–7,2) zur Abwicklung drängen und die Wechselkursvolatilität verstärken dürfte. Das ist ein Bestands-bedingter, impulsartiger Effekt. Im Dezember 2025 wurde mit 99,9 Mrd. USD ein historischer Höchstwert bei der Netto-Devisenabwicklung erreicht, was vermutlich durch die Freisetzung von Bestandsabwicklung beeinflusst wurde.

Für den Wechselkurstrend ist jedoch der Fluss entscheidender. Das Problem: Der durch den PMI ausgelöste Anstieg der Netto-Devisenabwicklung bedarf noch weiterer Stärkung und Bestätigung. Fluss bedeutet, wie viel des monatlichen Handelsüberschusses tatsächlich in Netto-Devisenabwicklung umgesetzt wird – das ist die Basis für den Wechselkurstrend. Historisch gesehen geht einer Trendaufwertung des Renminbi meist eine Verbesserung der Netto-Devisenabwicklung voraus, getrieben durch einen nachhaltigen Anstieg der Abwicklungsrate. Um diese auf hohem Niveau zu halten, braucht es in der Regel einen PMI im Expansionsbereich.

Der PMI spiegelt die Aktivität der Inlandsaufträge wider. Je aktiver die Aufträge, desto motivierter sind Unternehmen, US-Dollar zu RMB zu konvertieren, um die Liquidität zu erhöhen, Investitionen zu steigern, Produktion und Lager aufzufüllen. Andernfalls fehlt der Anreiz zur Abwicklung.

Es ist zu vermuten, dass der aktuelle Anstieg der Netto-Devisenabwicklungsrate weitgehend durch die Freisetzung von Bestandsabwicklung verzerrt ist; aus Flussperspektive bedarf der durch einen nachhaltigen PMI-Anstieg getriebene Aufwärtstrend bei der Abwicklungsrate weiterer Stärkung.

Ausblick auf US-Dollar- und Renminbi-Wechselkurs

Für den künftigen Wechselkurs sind zwei Bewertungsansätze entscheidend, solange keine grundlegenden wirtschaftlichen Strukturveränderungen eintreten:

Erstens: Einzelkurs-Perspektive, basierend auf dem Zehnjahres-Zinsunterschied China-USA, zur Bewertung der Abweichung des USD/CNY-Kurses von seinem Gleichgewichtsniveau.

Zweitens: Währungskorb-Perspektive, basierend auf Chinas Exportanteil, zur Bewertung, ob der CFETS-Renminbi-Index von seinem Preiszentrum abweicht. Der CFETS-Index ist ein gewichtet gemittelter Wechselkurs nach Handelsvolumen und korreliert gut mit dem Exportanteil.

Historisch waren deutliche Trendwenden beim Renminbi stets mit erheblichen Bewertungsabweichungen in diesen beiden Dimensionen verbunden. So zeigte der Renminbi vor der Abwertung im August 2015 sowohl beim Mittelwert als auch beim CFETS-Index eine deutliche Überbewertung (Abweichung um 5–10 %), der Zinsunterschied China-USA hatte sich bereits umgekehrt und der Exportanteil stützte keinen starken Währungskorb mehr – die Bewertungsdivergenz führte zu deutlichem Abwertungsdruck.

Während der Aufwertungsphase 2020 hingegen war der chinesische Exportanteil bereits deutlich gestiegen, der Wechselkurs spiegelte dies aber nicht wider und war deutlich unterbewertet (CFETS-Index lag über 10 % unter dem durch den Exportanteil indizierten Zentrum). Aufgrund dieser Divergenz von Wechselkurs und Fundamentaldaten sowie des unterstützenden Zinsunterschieds wurde damals eine mehrjährige Aufwertung des Renminbi prognostiziert.

Im Allgemeinen gehen starke Wechselkurstrends meist mit erheblichen Bewertungsabweichungen von den Fundamentaldaten einher. Derzeit gibt es, auch wenn die aktuelle Bewertung nicht absolut angemessen sein mag, zumindest keine extremen Abweichungen wie 2015 oder 2020 – weder beim Einzelkurs noch beim Währungskorb, beide liegen innerhalb einer Abweichung von 3 %.

Unter Einbeziehung der zuvor analysierten Bestands- und Flussfaktoren: Zwar gibt es noch nicht abgewickelte Positionen (vor allem im 6,9–7,2-Bereich), aber deren Einfluss ist eher impulsartig; beim Fluss ist die durch den PMI-Anstieg getriebene Energie für einen nachhaltigen Nettozufluss noch nicht ausreichend. Die aktuellen Fundamentaldaten reichen nicht aus, um kontinuierliche und starke Abwicklungszuflüsse zu unterstützen. Insgesamt dürfte der Renminbi-Wechselkurs daher volatil, aber stabil bleiben.

Zum US-Dollar habe ich drei Kernaussagen:

Erstens: Der Unterschied im nominalen BIP-Wachstum zwischen den USA und Europa/Japan wird 2026 voraussichtlich weiter hoch bleiben, was amerikanische Vermögenswerte weiterhin attraktiv macht.

Zweitens: Die derzeitige Short-Positionierung auf den US-Dollar ist historisch maximal, was bedeutet, dass weiteres Shorten kaum noch Potenzial hat, es sei denn, es entsteht eine völlig neue, starke Negativerzählung.

Drittens: Ich teile nicht die Ansicht, dass ein Anstieg der US-Staatsverschuldung im Verhältnis zum BIP automatisch einen Niedergang der US-Macht bedeutet. Nach dieser Logik wäre auch das Rekordhoch der US-Aktienmarktkapitalisierung zum BIP ein Zeichen für amerikanische Stärke?

Der wahre Status der US-Staatsanleihen muss im Kontext der globalen Finanzmärkte betrachtet werden, denn der US-Dollar ist die weltweit führende Reservewährung, US-Staatsanleihen sind globale sichere Anlagen und ein wichtiges Vehikel für internationale Transaktionen und Kapitalbindung. Betrachtet man das Verhältnis des US-Staatsanleihenbestands zum Gesamtvolumen der Aktien- und Anleihemärkte der wichtigsten Volkswirtschaften, bleibt dieses Verhältnis seit Jahren stabil. Daher sollte die Behauptung, ein steigender Anteil der US-Staatsanleihen bedeute zwangsläufig eine Schwächung des US-Dollars, mit Vorsicht betrachtet werden.

Zudem sollte man sich bewusst sein, dass eine Großmacht, die an einem Wendepunkt steht, kaum zulassen wird, dass diese Veränderung linear und glatt in den Finanzmärkten eingepreist wird. Die USA werden nicht aktiv Anreize für Short-Positionen auf den US-Dollar schaffen. Im Gegenteil, gerade in dieser sensiblen Phase werden sie alles daransetzen, das Vertrauen in den US-Dollar zu wahren und eine eindeutige Trendwende zu verhindern. Für die kommenden ein bis zwei Jahre halte ich daher eine eher starke Erzählung für den US-Dollar für wahrscheinlich.

Strukturelle Chancen für den Renminbi im mittleren und langen Frist

Abschließend möchte ich noch einen lohnenswerten Blickwinkel zum strukturellen Thema des Renminbi im mittleren und langen Frist teilen.

Die These, dass der Renminbi unterbewertet sei, ist zwar in vielen aktuellen Analysen zu finden, aber dieses Phänomen besteht nicht nur kurzfristig. Vor dem Hintergrund signifikanter wirtschaftlicher Strukturveränderungen ist ein Schlüsselfaktor für die Freisetzung dieser unterbewerteten Kaufkraft in den kommenden zwei bis drei Jahren, ob die chinesische Fertigungsindustrie im mittleren Segment eine neue Entwicklungsphase einleitet.

Makroökonomisch betrachtet, haben wir den Einzelhandel, den Export und die Anlageinvestitionen als Nachfrageindikatoren für die Fertigungsindustrie in Upstream-, Midstream- und Downstream-Bereiche zerlegt und die Unternehmensausgaben, Staatsausgaben, direkte und indirekte Realfinanzierung als Unterstützungsindikatoren für diese Bereiche analysiert – mit dem Ergebnis, dass die Indikatoren für das mittlere Segment führend sind.

Auch aus Sicht der Kapitalmärkte zeigen sich neue, korrespondierende Veränderungen. Die Veränderungen der Wirtschaftsstruktur spiegeln sich gut in der Marktkapitalisierungstruktur der A-Aktien wider. Während der A-Aktienmarkt kurzfristig schwer vorherzusagen ist, bildet er über zwei bis drei Jahre hinweg die Wirtschaftsstruktur recht exakt ab.

Beispielsweise setzte Chinas Wirtschaft von 2000 (WTO-Beitritt) bis 2014/2015 vor allem auf Urbanisierung und Immobilien – die Fertigungsindustrie diente im Wesentlichen der Immobilienentwicklung. In dieser Zeit war die Nachfrage im Upstream besonders stark. Star-Manager und Unternehmen, die in A-Aktien herausragende Renditen erzielten, setzten meist auf Immobilien, Baustoffe und Commodities – es hieß sogar: Ohne Fachwissen über Commodities und Immobilienkette ist Erfolg an A-Aktien kaum möglich.

Mit dem Lewis-Turnaround 2014/2015 und dem Höhepunkt des Immobilienzyklus traten Überkapazitäten auf. Zwischen 2014 und 2021 stieg das Pro-Kopf-BIP von 4.000–5.000 auf etwa 10.000 US-Dollar, die Vermögenspreise legten zehn Jahre lang zu. In dieser Phase diente Chinas Fertigung zunehmend der Konsumaufwertung. Der nachgelagerte Konsum entwickelte sich kontinuierlich besser – seit 2016 wuchs der Einzelhandel schneller als die Anlageinvestitionen. In diesen fünf Jahren boomte das Konsumsegment und brachte Unternehmen wie Moutai hervor.

Ich möchte betonen, dass die Daten von 2024 und 2025 darauf hindeuten, dass die chinesische Fertigung im mittleren Segment eine neue Strukturtransformation durchläuft, was das aussichtsreichste Feld der kommenden zwei bis drei Jahre sein könnte. Die Marktkapitalisierung dieses Segments wird im A-Aktienmarkt voraussichtlich stark steigen, und es könnten „Moutai“-Unternehmen dieses Bereichs entstehen, was die Struktur der Marktkapitalisierung grundlegend verändert. Dies basiert auf zwei wesentlichen Gründen:

Erstens: 2025 überstieg die Auslandsbruttomarge der gelisteten Unternehmen im mittleren Fertigungssegment erstmals systematisch die inländische Marge. Konkret umfasst das mittlere Segment allgemeine Maschinen, Spezialmaschinen, Elektronik, Elektrotechnik, Automobil, Transportausstattung, Mess- und Regeltechnik sowie Metallprodukte – alles Grundpfeiler der chinesischen Elektroexporte. Die Auslandsbruttomargen dieser Unternehmen lagen erstmals über den inländischen, was auf eine echte Verbesserung der Wettbewerbsfähigkeit im Ausland hindeutet.

Von 2000 bis 2020 stieg zwar das Exportvolumen stetig, doch die Auslandsbruttomargen der mittleren Unternehmen lagen meist unter denen im Inland: Erstens, weil chinesische Produkte meist im Niedrigpreissegment und als OEM/ODM ohne Markenprämie verkauft wurden; zweitens, weil das heimische Wirtschaftswachstum und die Inflation oft über dem Auslandsniveau lagen, was den Inlandsmarkt attraktiver machte.

Der Umschwung der letzten zwei Jahre lässt sich einerseits auf die Trump-Zölle zurückführen, die chinesische Unternehmen zu mehr Wettbewerbsfähigkeit und Markenbewusstsein zwangen, andererseits auf die Lieferkettenkrise während der Pandemie, die Chinas Industrie den Zugang zu internationalen Wertschöpfungsketten erleichterte. Zudem war das nominale Wachstumstempo der Überseemärkte (insbesondere der USA) und die Inflation höher als im Inland, was mehr Preisspielraum und damit Profit bot.

Derzeit machen die Auslandsbruttomargen des mittleren Segments ca. 25 % der Gesamtbruttomarge der börsennotierten Unternehmen aus, der Auslandsanteil und die Margensteigerung sind signifikant. Selbst wenn der Immobilienmarkt weiter schwächelt, könnten die Gewinne des mittleren Segments dennoch einen Wendepunkt erleben – ein klarer Unterschied zu früher, als die A-Aktiengewinne stark vom Immobilienzyklus abhingen.

Zweitens: In einer Zeit allgemeiner Branche-„Verdrängung“ zeigt das mittlere Fertigungssegment das beste Angebots-Nachfrage-Gleichgewicht – ein „Diamant im Sand“. Wer die Strukturdaten betrachtet, erkennt das klare strukturielle Potenzial: Das mittlere Segment könnte den Aufstieg des Konsumsegments von 2015 wiederholen, im Kern geht es um die Frage, „für wen die chinesische Fertigung produziert“.

Derzeit steht die chinesische Fertigung vor einer globalen Dreifach-Nachfrage: Technologiebesorgnisse der USA, Sicherheitsbedenken in Europa und Japan, Entwicklungsbedarf in Schwellenländern Asiens, Afrikas und Lateinamerikas – all diese Felder erfordern Lösungen durch Industrialisierung, Rüstung und Energieinvestitionen, was dem mittleren Segment neue Wachstumschancen eröffnet.

Daraus ergeben sich zwei Überlegungen: Erstens, wenn das mittlere Fertigungssegment weiterhin boomt, wird das Abwicklungsverhalten der Unternehmen nach Exportüberschuss anders sein als bisher, was die internationale Zahlungsbilanz deutlich verändern könnte; zweitens wird mit der globalen Expansion der Unternehmen das BIP stärker in das Bruttosozialprodukt (GNP) übergehen, was den Finanzexport, die Entwicklung der Finanzordnung und die Internationalisierung des Renminbi fördert. Im Vergleich zur bisherigen, relativ statischen „Belt and Road“-Initiative steckt in dieser Entwicklung mehr Dynamik und Potenzial für einen qualitativen Sprung – der Prozess dürfte sich deutlich beschleunigen.

Quelle: Yuyuzhongde

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

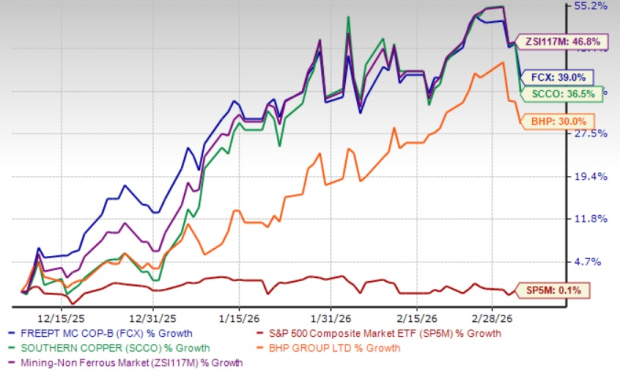

Freeport-McMoRans Aktie steigt in drei Monaten um 39 %: Was ist der beste Weg zu investieren?

Beste Technologieaktien im Bereich Künstliche Intelligenz, die man während des Einbruchs im März kaufen sollte

Im Trend

MehrDie Aster-Preisanalyse erklärt, wie eine inverse Kopf-Schulter-Formation im Bereich von 0,75–0,79 $ und ein Setup mit geringem Volumen entstehen, während Token-Burns und Rückkäufe das Angebotsrisiko beeinflussen.

Laut Flow-Daten kann die Nachfrage nach Spot-ETFs die schwache On-Chain-Aktivität und den realisierten Preis ausgleichen, wodurch der Bitcoin-Bärenmarkt im Fokus bleibt, warnen Analysten vor Risiken.