Carvana steht nach außergewöhnlichem Jahr 2025 vor Herausforderungen Anfang 2026: Strategien für Investitionen in die Aktie

Carvanas bemerkenswerte Rückkehr und Marktposition

Carvana Inc. verzeichnete im vergangenen Jahr eine herausragende Performance am Aktienmarkt und wurde zum führenden Auto-Einzelhandelswert für 2025. Das Unternehmen stand im Jahr 2022 vor erheblichen Herausforderungen, hat sich seitdem jedoch sowohl operativ als auch finanziell deutlich verbessert und sich als zweitgrößter Gebrauchtwagenhändler der Vereinigten Staaten etabliert. Trotz dieses Erfolgs bleibt Carvanas Marktanteil im fragmentierten US-Automobilhandel mit nur 1,6% bescheiden, was auf erhebliches Potenzial für weiteres Wachstum hinweist – insbesondere angesichts des fortlaufenden Wandels der Verbraucherpräferenzen hin zum Online-Fahrzeugkauf.

Operative Fortschritte und Finanzielle Höhepunkte

Carvanas Fokus auf operative Effizienz hat positive Ergebnisse gebracht. Das Unternehmen hat seine Ziele konstant erreicht, was sich in der Performance für 2025 widerspiegelt: Die Stückzahl der Einzelhandelsverkäufe stieg um 43% im Jahresvergleich auf 596.006 Einheiten, und der Umsatz sprang um 49% auf über 20 Milliarden Dollar. Das bereinigte EBITDA erhöhte sich um mehr als 60% auf 2,2 Milliarden Dollar, wobei die Margen von 10,1% auf 11% verbessert wurden. Der aus dem operativen Geschäft generierte Cashflow überstieg im Jahr 2025 1 Milliarde Dollar, gegenüber 918 Millionen Dollar im Vorjahr, was die Fähigkeit von Carvana zur Generierung realer Cashflows unterstreicht.

Aktienperformance im Vergleich zu Wettbewerbern

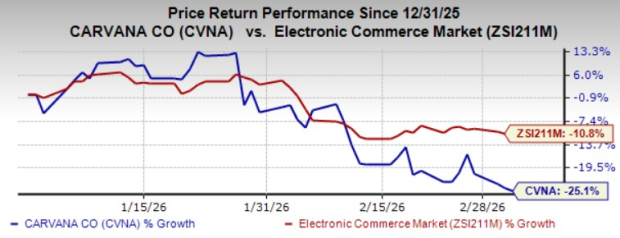

Obwohl sich der Aktienkurs von Carvana im letzten Jahr mehr als verdoppelt hat, ist er bisher dieses Jahr um 25% gefallen. Das Unternehmen liegt hinter dem breiteren Sektor und Konkurrenten wie CarMax und Sonic Automotive zurück, deren Anteile im selben Zeitraum um 9% beziehungsweise 4% gestiegen sind.

Jüngste Quartalszahlen und Marktstimmung

Die Ergebnisse von Carvana im vierten Quartal 2025 übertrafen die Erwartungen sowohl beim Gewinn als auch beim Umsatz, dennoch ist die Aktie nach der Bekanntgabe um über 12% gefallen. Dieser Rückgang wirft Fragen auf, ob Anleger lediglich Gewinne mitnehmen oder ob wachsende Bedenken hinsichtlich potenzieller Herausforderungen entstehen. Lassen Sie uns die Faktoren betrachten, die die Anlegerstimmung beeinflussen, und analysieren, ob Carvana aktuell ein Kauf oder Halten ist.

Carvana: Preisentwicklung und Ergebnisüberraschungen

Wachstumsaussichten und Operative Hindernisse

Carvana zeigt zwar weiterhin starkes Wachstum, aber die neuesten Ergebnisse offenbaren einige kurzfristige Herausforderungen, die Anleger aufmerksam beobachten sollten.

- Steigende Aufbereitungskosten: Das Unternehmen verzeichnete im vierten Quartal einen deutlichen Anstieg der Kosten für die Fahrzeugaufbereitung. Da Carvana sein Netzwerk zur Fahrzeugvorbereitung schnell erweitert, arbeiten einige neuere Einrichtungen noch an anfänglichen Ineffizienzen, was zu höheren Ausgaben und einem geringeren Gewinn pro Fahrzeug führt. Das Management erwartet, dass diese Kosten im ersten Quartal 2026 weiterhin erhöht bleiben, hält die Probleme jedoch für temporär.

- Unklare Prognose: Carvanas Ausblick für 2026 deutet auf „signifikantes Wachstum“ bei der Anzahl verkaufter Einzelhandelseinheiten und beim bereinigten EBITDA hin, aber es fehlen detaillierte Ziele. Während im ersten Quartal sequentielle Verbesserungen erwartet werden, könnte das Fehlen konkreter Leitlinien die Investoren zögern lassen.

- Branchenspezifische Risiken: Das Geschäft mit Gebrauchtwagen birgt von Natur aus Herausforderungen, etwa das Management eines großen Bestands abwertender Fahrzeuge und die Bewältigung der zyklischen Nachfrage nach hochpreisigen Gütern.

- Externe Überprüfung: Das Unternehmen sah sich Anschuldigungen eines aktuellen Short-Reports ausgesetzt, der behauptete, Carvana habe Gewinne durch Transaktionen mit verbundenen Unternehmen im Umfeld der CEO-Familie überhöht dargestellt.

Expansion und Infrastrukturinvestitionen

Carvana investiert weiterhin in seine Infrastruktur und betreibt mittlerweile 34 Aufbereitungszentren, die etwa 1,5 Millionen Fahrzeuge pro Jahr verarbeiten können. Das Netzwerk soll letztlich bis zu 3 Millionen Einzelhandelseinheiten jährlich abdecken. Zudem integriert Carvana ADESA-Auktionsstandorte, fügte 2025 zehn neue Orte hinzu und plant für 2026 weitere sechs bis acht Standorte zur Verbesserung der Logistik und der Fahrzeugbeschaffung.

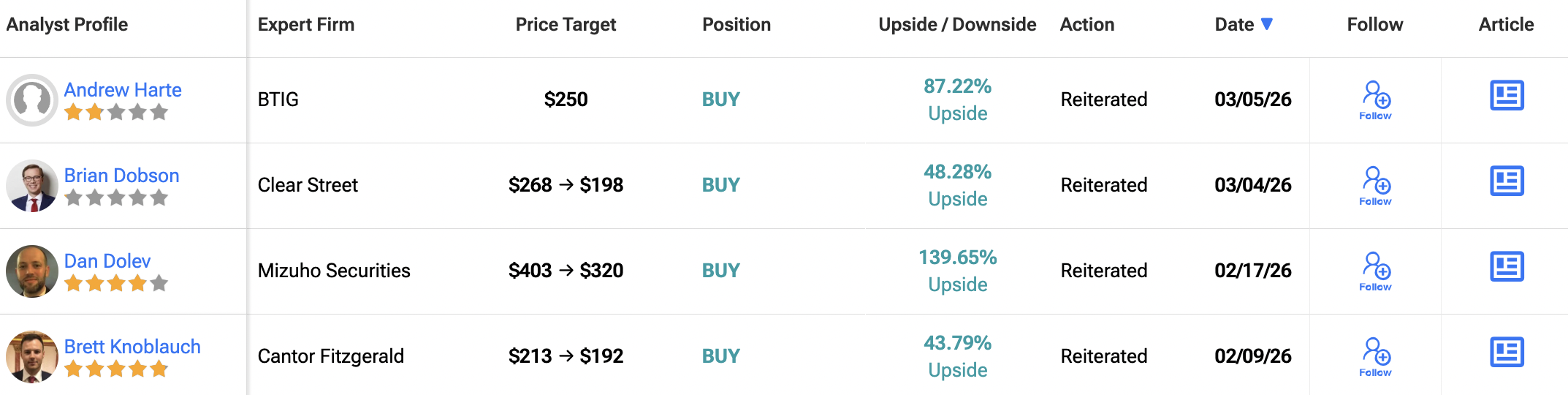

Bewertung und Analystenschätzungen

Laut der Zacks Konsensschätzung wird der Umsatz von Carvana im Jahr 2026 voraussichtlich um 31% gegenüber dem Vorjahr steigen. Allerdings wird erwartet, dass der Gewinn pro Aktie um 16% zurückgeht. Bemerkenswert ist, dass die Analystenschätzungen im vergangenen Monat nach unten korrigiert wurden.

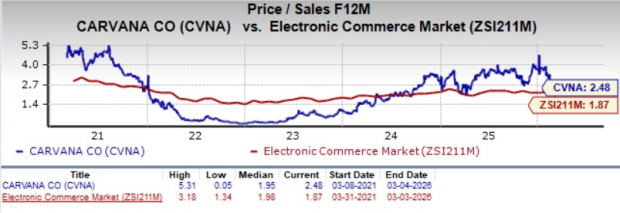

Aus Bewertungssicht handelt Carvana mit einem Forward Sales Multiple von 2,48, was sowohl über dem Branchendurchschnitt als auch dem eigenen Fünf-Jahres-Durchschnitt liegt. Im Vergleich dazu haben CarMax und Sonic Automotive deutlich niedrigere Multiples von 0,23X beziehungsweise 0,14X, wodurch Carvana relativ teuer erscheint.

Abschließende Gedanken

Carvanas Wendepunkt bleibt beeindruckend: Das Unternehmen macht bedeutende Fortschritte bei der Expansion seiner Aktivitäten und schafft die Grundlage für langfristiges Wachstum. Wichtige Bereiche, die Anleger beobachten sollten, sind Verbesserungen bei den Aufbereitungskosten mit zunehmender Reife neuer Standorte, eine verstärkte Nutzung von KI zur Prozessoptimierung, Steigerungen beim Bruttogewinn pro Einheit sowie das Tempo des Umsatzwachstums, während Carvana einen größeren Marktanteil anstrebt.

Allerdings sprechen kurzfristige Kostenbelastungen, Abwärtsrevisionen der Gewinnschätzungen und eine überdurchschnittliche Bewertung für Vorsicht. Während die langfristige Perspektive positiv bleibt, könnte die Aktie in naher Zukunft volatil sein. Anleger könnten in Erwägung ziehen, auf einen günstigeren Einstiegszeitpunkt zu warten.

Quantencomputing: Die nächste große Investmentchance

Künstliche Intelligenz hat die Geldanlage bereits verändert, und die Integration von Quantencomputing könnte bisher unerreichte Möglichkeiten zur Vermögensbildung eröffnen.

Jetzt ist Ihre Chance, Ihr Portfolio an die Spitze dieses technologischen Wandels zu stellen. Unser Spezialbericht Beyond AI: The Quantum Leap in Computing Power beleuchtet weniger bekannte Aktien, die die Quantencomputing-Revolution anführen und frühen Investoren bedeutende Renditen bescheren könnten.

Zusätzliche Ressourcen

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Versicherung als Software: Wie Innovationen auf der Blockchain die Blackbox der traditionellen Kapitalbildung aufbrechen

Strategie-Aktie sinkt, da Saylors Schiff mehr Gewicht trägt, als der Ozean halten kann