MRVL steigt nach den Ergebnissen des 4. Quartals um 18,4 %: Sollten Sie die Aktie behalten oder verkaufen?

Marvell Technologys jüngste Entwicklung und Kursbewegung der Aktie

Die Aktien von Marvell Technology (MRVL) sind seit der Veröffentlichung der Ergebnisse des vierten Quartals des Geschäftsjahres 2026 am 5. März um 18,4 % gestiegen. Das Unternehmen erzielte einen Umsatz von 2,22 Milliarden US-Dollar für das Quartal, was einem Anstieg von 22 % im Vergleich zum gleichen Zeitraum des Vorjahres entspricht.

Im vierten Quartal meldete Marvell einen Gewinn von 0,80 US-Dollar pro Aktie, was eine Verbesserung um 33,3 % gegenüber dem Vorjahr widerspiegelt. Sowohl Umsatz als auch Gewinn übertrafen die Erwartungen der Analysten, gemessen an der Zacks Konsensschätzung.

Marvell Technology: Kurs, Analystenschätzungen und Gewinnerwartungen

Angesichts dieser starken Ergebnisse und der jüngsten Kursrallye fragen sich Anleger, ob jetzt der richtige Zeitpunkt ist, um MRVL-Aktien zu kaufen, zu verkaufen oder zu halten.

Steigende Nachfrage nach KI-fokussierten Lösungen von Marvell

Marvell Technology profitiert von erhöhten globalen Investitionen in künstliche Intelligenz-Infrastruktur. Die Data Center-Sparte des Unternehmens verzeichnete im Geschäftsjahr 2026 einen Anstieg um 46 % gegenüber dem Vorjahr und überschritt mit mehr als 6 Milliarden US-Dollar den Umsatz, da große Cloud-Anbieter und Kunden aus dem Bereich Hochleistungsrechnen ihre Ausgaben erhöhten. Dieses Wachstum hat die Nachfrage nach Marvells Netzwerk-, optischen Interconnect- und kundenspezifischen Siliziumprodukten angekurbelt.

Das Unternehmen nutzt außerdem die steigende Nachfrage nach schnellerer Konnektivität, wie beispielsweise 800G- und 1.6T-Optische Interconnects, die erforderlich werden, da KI-Workloads schnellen Datentransfer zwischen GPUs und Rechenzentren erfordern. Marvell geht davon aus, dass das Interconnect-Geschäft im Geschäftsjahr 2027 basierend auf dem derzeitigen Momentum um über 50 % wachsen wird.

Die Sparte für kundenspezifisches Silizium von Marvell erzielte im Geschäftsjahr 2026 einen Umsatz von 1,5 Milliarden US-Dollar und soll weiter expandieren, getrieben von der Nachfrage seitens Hyperscale-Kunden. Neue Chancen in Bereichen wie XPU-Integration, CXL-Speichererweiterung und fortschrittliche Vernetzung eröffnen zusätzliche Umsatzquellen. Jüngste Übernahmen, darunter Celestial AI und XConn Technologies, haben Marvells Kompetenzen im Bereich KI-Netzwerke und PCIe/CXL-Switching verbessert. Trotz dieser Vorteile steht das Unternehmen mehreren Gegenwinden gegenüber.

Herausforderungen: Wirtschaftliche Unsicherheit und Wettbewerbsdruck

Marvell navigiert durch ein komplexes Umfeld, das von globalen wirtschaftlichen und geopolitischen Risiken geprägt ist. Laufende Handelsstreitigkeiten, Änderungen der US-Ausfuhrpolitik für Chips und Zölle stellen Herausforderungen für das Unternehmen dar, besonders angesichts seiner Abhängigkeit von großen Cloud-Anbietern und internationalen Lieferketten.

Die schnelle Expansion von Marvell im Bereich KI-bezogener kundenspezifischer Siliziumprodukte ist stark auf eine kleine Gruppe von Hyperscale-Kunden angewiesen, was ein Konzentrationsrisiko darstellt. Im dritten Quartal des Geschäftsjahres 2026 machten Data Center-Verkäufe 74 % des Gesamtumsatzes aus, wobei über 90 % davon an die Nachfrage nach KI und Cloud gebunden waren. Marvell steht zudem im Wettbewerb mit Branchengrößen wie Broadcom (AVGO), Astera Labs (ALAB) und Advanced Micro Devices (AMD).

- Broadcom ist ein wichtiger Anbieter von kundenspezifischem Silizium für Rechenzentren und verfügt über fortschrittliche Verpackungstechnologie, die die Leistung und Effizienz von KI-Chips steigert.

- AMD ist im Bereich kundenspezifisches Silizium und KI-Beschleuniger für Rechenzentren etabliert und bietet semi-custom SoCs und Instinct Accelerators an.

- Astera Labs stellt Leo CXL Smart Memory Controller zur Verfügung, die Speichererweiterungen von bis zu 2TB ermöglichen und die Leistung von KI- und Cloud Computing erhöhen.

Diese Herausforderungen und die verlangsamte Gewinnentwicklung von Marvell über die letzten drei Quartale sorgen für Besorgnis bei Anlegern. Die Zacks Konsensschätzung für das erste Quartal des Geschäftsjahres 2027 deutet auf ein Gewinnwachstum von 19,4 % hin und signalisiert eine weitere Verlangsamung. Diese Schätzung wurde in der letzten Woche nach unten korrigiert.

Bildquelle: Zacks Investment Research

Bewertung: Marvell-Aktie bleibt teuer

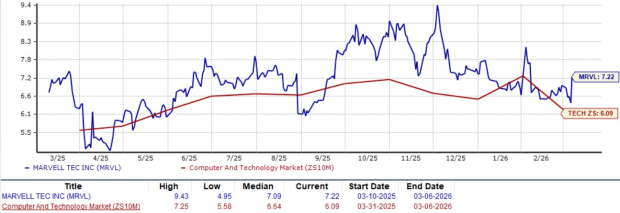

Marvell Technology wird derzeit mit einem vorausschauenden Kurs-Umsatz-Verhältnis von 7,22 gehandelt, das laut Zacks über dem Durchschnitt des Segments Computer und Technologie von 6,09 liegt. Die hohe Bewertung des Unternehmens spiegelt sich auch im Zacks Value Score von D wider.

Vorausschauende 12-Monats-Kurs-Umsatz-Bewertung

Bildquelle: Zacks Investment Research

Fazit: Vorsicht bei der MRVL-Aktie geboten

Obwohl Marvell Technology beeindruckende Quartalsergebnisse geliefert hat und die Aktie durch die starke Nachfrage nach KI-getriebenen Data Center-Produkten gestiegen ist, sollten Anleger vorsichtig sein. Das Unternehmen steht vor erheblichen Risiken durch wirtschaftliche Unsicherheit, Kundenkonzentration und intensiven Wettbewerb. Darüber hinaus weist das anhaltende verlangsamte Gewinnwachstum sowie die jüngsten nach unten korrigierten Schätzungen auf weitere Herausforderungen hin. Die Aktie wirkt auf dem aktuellen Niveau zudem überbewertet. Unter Berücksichtigung dieser Faktoren kann es für Anleger ratsam sein, die Aktie von Marvell Technology vorerst zu meiden, wie es durch den Zacks Rank #4 (Verkaufen) angezeigt wird.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Coeur Mining-Aktien steigen im letzten Jahr um 340 %: Welche Faktoren treiben dieses Wachstum an?

JPY: Volatilitätsschock könnte Erholung auslösen – MUFG