Illinois Tool demuestra un panorama sólido a pesar de que continúan los desafíos

Illinois Tool Works Inc.: Impulsores de Crecimiento y Destacados por Segmento

Illinois Tool Works Inc. (ITW) continúa experimentando un sólido crecimiento en la mayoría de sus unidades de negocio. La división de Equipos para Alimentos está teniendo un buen desempeño, impulsada por la expansión de los mercados institucionales y minoristas de alimentos en Norteamérica, el aumento de ingresos por servicios y la fuerte demanda de equipos para lavado de vajilla en Europa. El segmento de Productos Especializados muestra resultados positivos, especialmente en las áreas de filtros médicos y películas especiales. Mientras tanto, la división de OEM Automotriz se beneficia del aumento en la producción de vehículos, un mercado de vehículos eléctricos próspero en China y una mayor demanda de productos en Norteamérica.

El segmento de Soldadura también avanza, respaldado por sólidas ventas de equipos y metales de aporte en Norteamérica. El segmento de Polímeros y Fluidos ha registrado un crecimiento en ingresos gracias a la introducción de nuevos productos en el mercado de posventa automotriz. Además, el segmento de Pruebas, Medición y Electrónica está capitalizando la fortaleza de los sectores de semiconductores y electrónica.

Eficiencia Operativa y Retornos para los Accionistas

El enfoque permanente de ITW en el control de costos e iniciativas a nivel de toda la empresa ha contribuido a mejorar los márgenes de ganancia. Estas iniciativas, orientadas a incrementar la eficiencia operativa, optimizar la cadena de suministro y fomentar la innovación, sumaron 120 puntos básicos al margen operativo en el primer trimestre y 130 puntos en el segundo trimestre, con 140 puntos adicionales tanto en el tercer como en el cuarto trimestre de 2025. Para 2026, la compañía anticipa un margen operativo entre el 26,5% y el 27,5%, con iniciativas empresariales que se espera que sumen 100 puntos básicos adicionales.

La creación de valor para los accionistas sigue siendo una prioridad para ITW. En 2025, la empresa destinó $3.300 millones a dividendos y recompra de acciones. En agosto de 2025, se produjo un aumento del 7% en el dividendo, llevándolo a $1,61 por acción, y en agosto de 2023 se autorizó un programa de recompra de acciones por $5.000 millones. En 2026, ITW planea recomprar alrededor de $1.500 millones en acciones, con $2.030 millones restantes bajo la autorización de recompra de 2023 al cierre del cuarto trimestre de 2025.

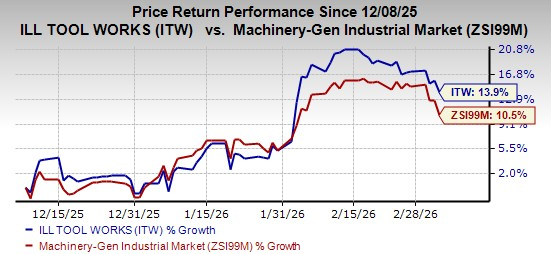

Rendimiento Reciente de las Acciones

Durante los últimos tres meses, las acciones de ITW han subido un 13,9%, superando el crecimiento promedio de la industria, que fue del 10,5%.

Fuente de la imagen: Zacks Investment Research

Desafíos y Riesgos

A pesar de estas fortalezas, ITW enfrenta obstáculos en su segmento de Productos de Construcción, donde la disminución de la demanda de productos de renovación residencial en Norteamérica ha afectado los ingresos. Además, una menor demanda en los mercados europeos, tanto comerciales como residenciales, ha ejercido una presión adicional sobre este segmento, resultando en una caída interanual del 4% en los ingresos orgánicos para el cuarto trimestre de 2025.

Con una presencia internacional significativa, ITW también está expuesta a riesgos como fluctuaciones de tipo de cambio, cambios en las tasas de interés e inflación en ciertos mercados extranjeros. Un dólar estadounidense más fuerte podría afectar negativamente los ingresos en los próximos trimestres.

Principales Acciones Alternativas a Observar

- Flowserve Corporation (FLS): Actualmente cuenta con una calificación de Zacks Rank #2 (Compra). Flowserve ha superado las expectativas de ganancias en los últimos cuatro trimestres, con una sorpresa promedio del 17,3%. En los últimos 60 días, la estimación de consenso para las ganancias de 2026 ha aumentado un 4,6%.

- Nordson Corporation (NDSN): También con una calificación de Zacks Rank #2, Nordson ha superado las estimaciones de ganancias en cada uno de los últimos cuatro trimestres, con una sorpresa promedio del 2,5%. La estimación de consenso para las ganancias fiscales de 2026 ha crecido un 1,4% en los últimos dos meses.

- Parker-Hannifin Corporation (PH): Con Zacks Rank #2, Parker-Hannifin ha superado el consenso de estimaciones de ganancias durante cuatro trimestres consecutivos, con una sorpresa promedio del 6,8%. La estimación de consenso para las ganancias fiscales de 2026 ha aumentado un 2,3% en los últimos 60 días.

Acciones Destacadas de Zacks para Potencial de Crecimiento

El equipo de investigación de Zacks ha identificado cinco acciones con potencial para duplicar su valor en los próximos meses. Entre ellas, el Director de Investigación, Sheraz Mian, destaca una empresa de comunicaciones satelitales poco conocida que podría experimentar un crecimiento significativo a medida que la industria espacial avanza hacia un mercado de un billón de dólares. Los analistas prevén un aumento sustancial de ingresos para esta empresa en 2025. Si bien no todas las selecciones destacadas logran avances extraordinarios, esta podría superar a ganadores previos como Hims & Hers Health, que subió más de un 200%.

Recursos Adicionales

Para las últimas recomendaciones de acciones de Zacks Investment Research, podés descargar las 7 mejores acciones para los próximos 30 días.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Cómo Barclays se quemó con la banca en la sombra

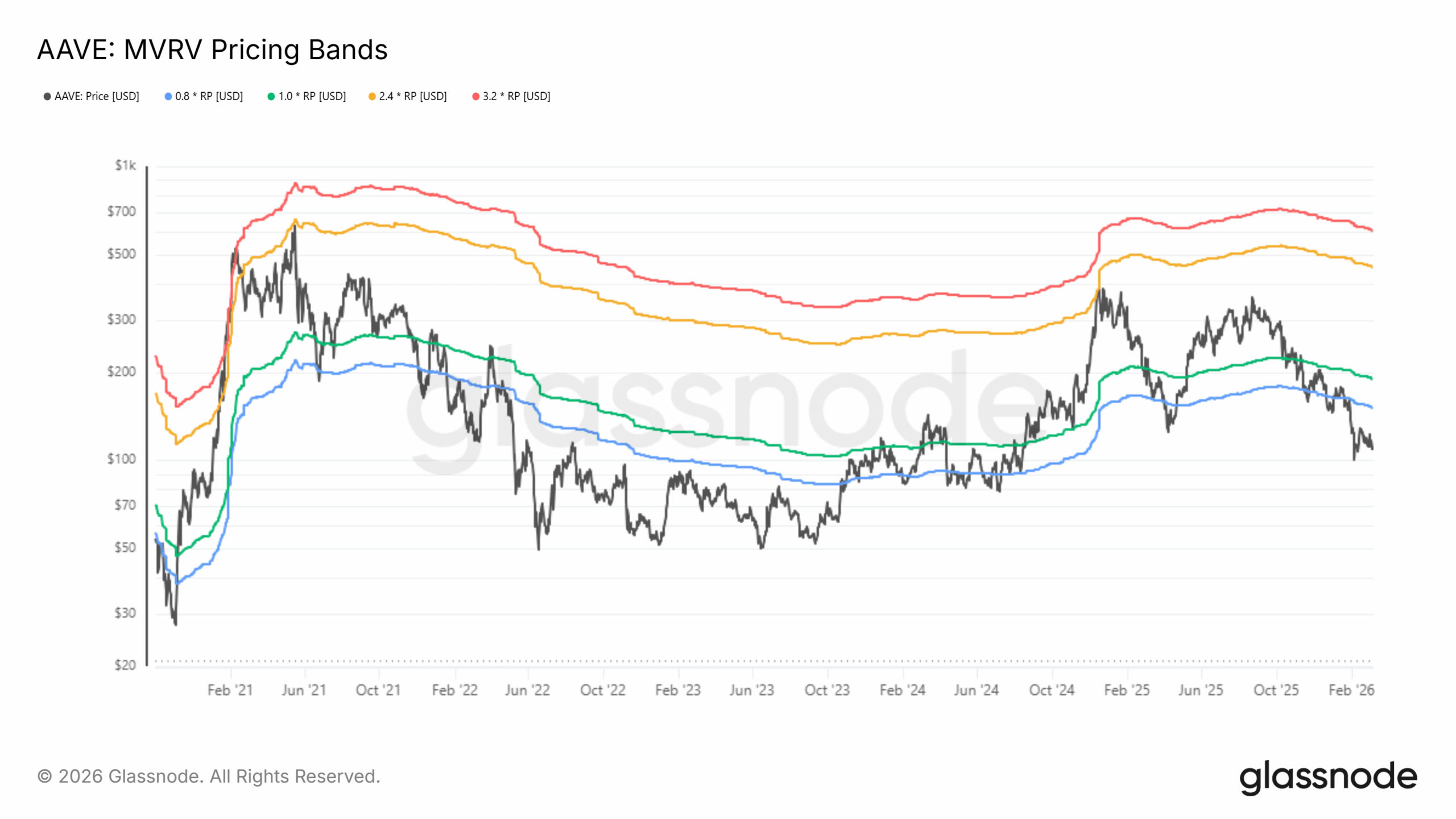

Aave: ¡Crecimiento de ingresos del 31% pero el precio cae hacia los $100 – Explicado!