Simpson (NYSE:SSD) publie des résultats de revenus du quatrième trimestre 2025 inattendus

Simpson (SSD) dépasse les attentes du quatrième trimestre 2025

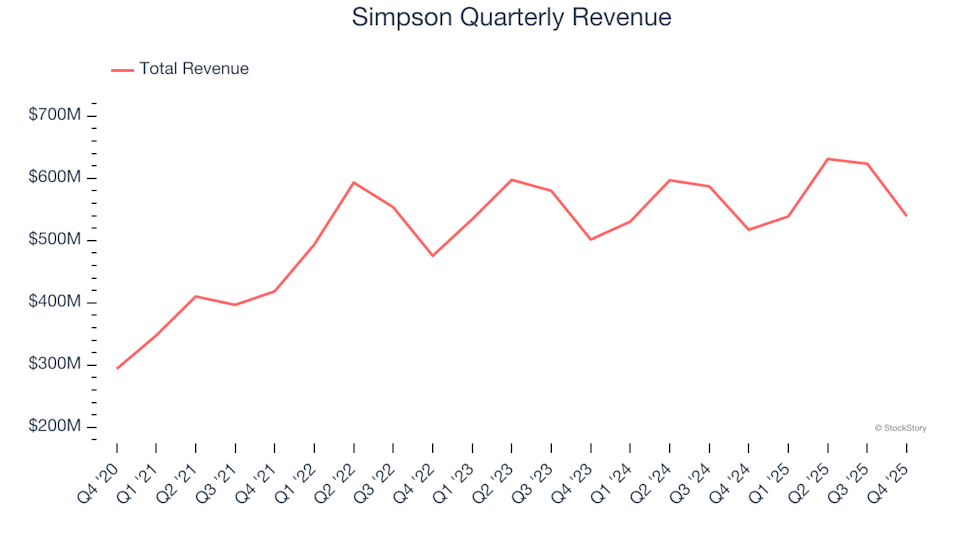

Simpson Manufacturing (NYSE:SSD), un leader dans la production de matériaux de construction, a publié des résultats pour le quatrième trimestre 2025 qui ont dépassé les prévisions des analystes. L'entreprise a enregistré un chiffre d'affaires de 539,3 millions de dollars, soit une augmentation de 4,2 % par rapport à l'année précédente et une performance supérieure aux attentes de Wall Street. Le bénéfice par action selon les normes GAAP a atteint 1,35 $, soit 11,1 % au-dessus des estimations consensuelles.

Vous vous demandez si Simpson est un investissement judicieux en ce moment ?

Points clés de la performance de Simpson au T4 2025

- Chiffre d'affaires : 539,3 millions de dollars, dépassant les attentes des analystes de 530,7 millions de dollars (croissance annuelle de 4,2 %, 1,6 % au-dessus des estimations)

- BPA GAAP : 1,35 $, contre une prévision de 1,22 $ (dépassement de 11,1 %)

- EBITDA ajusté : 104,7 millions de dollars, dépassant la prévision de 94,39 millions de dollars (marge de 19,4 %, 10,9 % au-dessus des estimations)

- Marge opérationnelle : 13,9 %, en baisse par rapport à 15 % sur la même période de l'année précédente

- Capitalisation boursière : 8,05 milliards de dollars

« Tout au long de 2025, notre exécution disciplinée a généré de solides résultats, et je suis fier des réalisations de notre équipe », a commenté Mike Olosky, président et CEO de Simpson Manufacturing Co., Inc.

À propos de Simpson Manufacturing

Simpson (NYSE:SSD) est spécialisée dans la conception et la production de connecteurs structurels, d'ancrages et de solutions de construction connexes, visant toutes à améliorer la sécurité et la durabilité des bâtiments.

Analyse des tendances du chiffre d'affaires

Une croissance constante des ventes est le signe d'une entreprise de haute qualité. Si toute entreprise peut connaître un trimestre solide, une expansion soutenue sur plusieurs années est bien plus révélatrice. Simpson a enregistré un taux de croissance annuel composé de 13 % de son chiffre d'affaires sur les cinq dernières années, dépassant la moyenne du secteur industriel et reflétant une forte demande pour ses produits.

Cependant, il est important de prendre en compte les tendances récentes. Au cours des deux dernières années, la croissance annualisée du chiffre d'affaires de Simpson a ralenti à 2,7 %, en deçà de sa moyenne sur cinq ans, ce qui indique un ralentissement de la demande.

Au dernier trimestre, le chiffre d'affaires a augmenté de 4,2 % en glissement annuel, dépassant les attentes des analystes de 1,6 %.

Pour l'avenir, les analystes prévoient que le chiffre d'affaires de Simpson augmentera de 2,5 % l'année prochaine, à un rythme similaire à celui récemment observé. Cela suggère que les nouvelles offres ne stimulent pas encore de manière significative la croissance du chiffre d'affaires.

Alors que toute l'attention se porte sur les records historiques de Nvidia, une société de semi-conducteurs moins connue excelle dans un segment clé de l'IA.

Rentabilité et marges

Au cours des cinq dernières années, Simpson a enregistré une rentabilité solide et constante, avec une marge opérationnelle moyenne de 21,2 % — un chiffre impressionnant pour une entreprise industrielle, grâce notamment à ses marges brutes élevées.

Tendances des marges opérationnelles

Malgré cette forte performance historique, la marge opérationnelle de Simpson a diminué de 4,3 points de pourcentage au cours des cinq dernières années. Cette tendance soulève des inquiétudes quant à la hausse des coûts, car la croissance du chiffre d'affaires aide généralement les entreprises à gagner en efficacité et à améliorer leurs marges.

Ce trimestre, la marge opérationnelle s'établit à 13,9 %, soit une baisse de 1,2 point par rapport à l'année précédente. Le recul plus marqué de la marge opérationnelle par rapport à la marge brute suggère une augmentation des dépenses dans des domaines tels que le marketing, la recherche et développement, et les fonctions administratives.

Analyse des bénéfices par action (BPA)

Le suivi de la croissance du BPA à long terme permet d'évaluer si l'expansion d'une entreprise se traduit par une rentabilité accrue pour les actionnaires. Le BPA de Simpson a progressé à un rythme annuel remarquable de 14,1 % au cours des cinq dernières années, conforme à la trajectoire de son chiffre d'affaires, ce qui indique un maintien des bénéfices par action à mesure que l'entreprise grandit.

Cependant, au cours des deux dernières années, le BPA est resté stable, s'écartant de la forte tendance des cinq dernières années. Les investisseurs surveilleront de près si la croissance des bénéfices reprend prochainement.

Pour le quatrième trimestre, Simpson a affiché un BPA de 1,35 $, en hausse par rapport à 1,31 $ un an plus tôt et nettement supérieur aux attentes des analystes. Wall Street anticipe un BPA annuel de 8,25 $ pour les 12 prochains mois, soit une augmentation de 4,6 %.

Résumé et considérations d'investissement

Le dernier trimestre de Simpson s'est distingué par des résultats remarquables en matière d’EBITDA et de chiffre d'affaires, tous deux supérieurs aux prévisions des analystes. Bien que le cours de l'action soit resté stable à 196,25 $ juste après l'annonce, le trimestre a présenté plusieurs développements positifs.

Simpson est-il un investissement attrayant à sa valorisation actuelle ? Si les résultats trimestriels sont importants, les fondamentaux à long terme de l'entreprise et sa valorisation sont encore plus cruciaux lors de la prise de décision d'investissement.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

1 action qui n'a pas généré de profits depuis des années et 2 que nous avons tendance à négliger

5 points clés à comprendre avant l'ouverture des marchés boursiers

Western Digital s'envole de 540 % sur l'année écoulée : devriez-vous envisager d'investir dans cette action ?