Verra Mobility (NASDAQ:VRRM) dépasse les attentes de ventes du quatrième trimestre 2025 mais le cours de l'action chute

La société de solutions de gestion du trafic Verra Mobility (NYSE:VRRM) a annoncé

Est-ce le moment d’acheter des actions Verra Mobility ?

Faits marquants de Verra Mobility (VRRM) au T4 2025 :

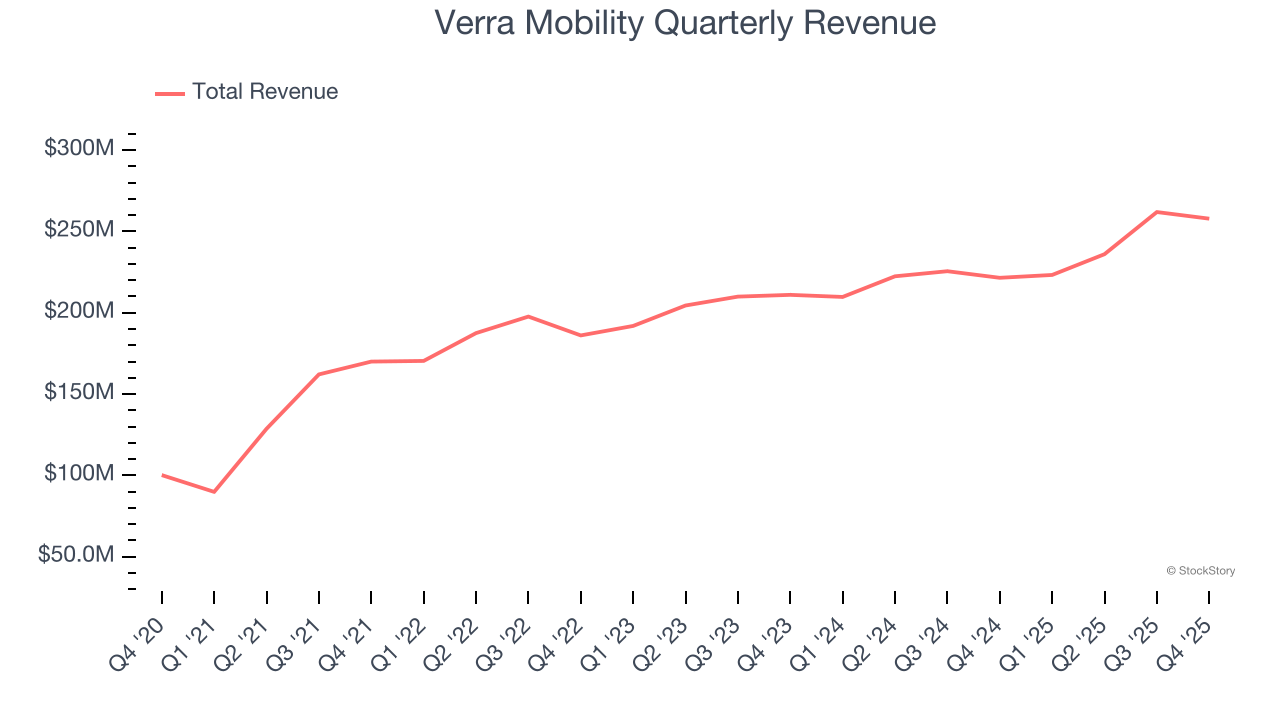

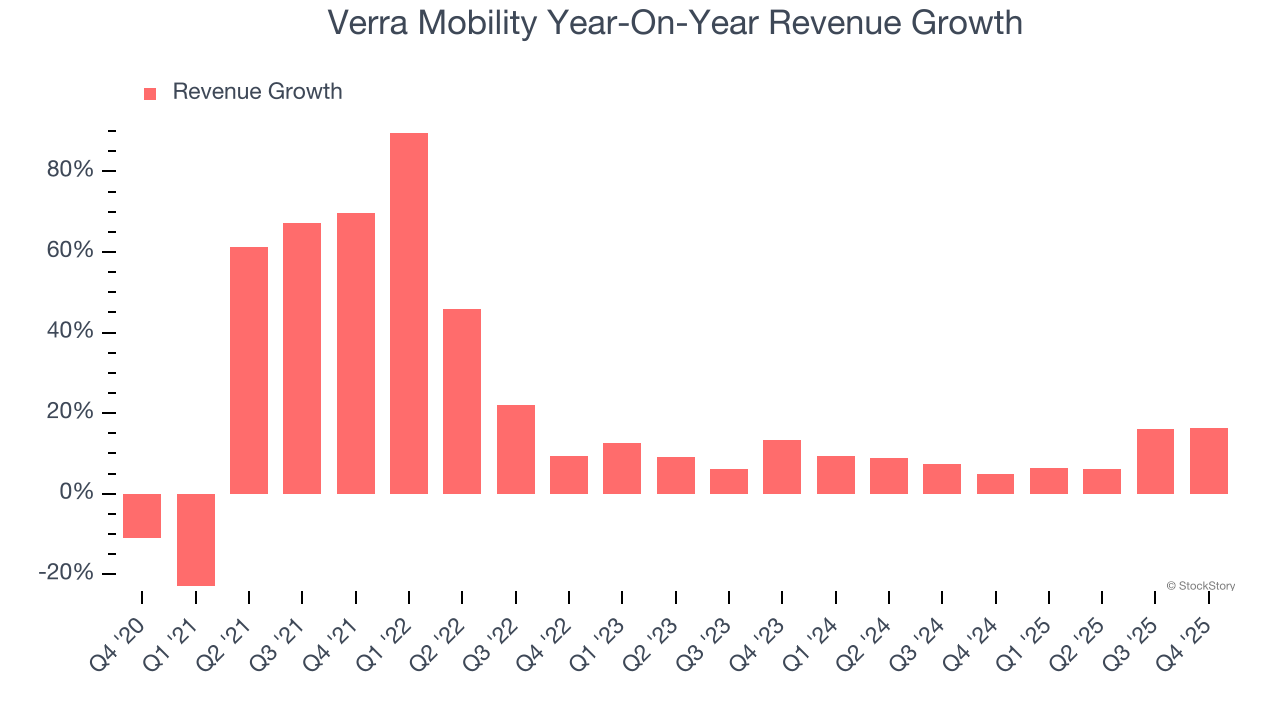

- Chiffre d'affaires : 257,9 millions de dollars contre une estimation des analystes de 241,7 millions de dollars (croissance annuelle de 16,4 %, dépassement de 6,7 %)

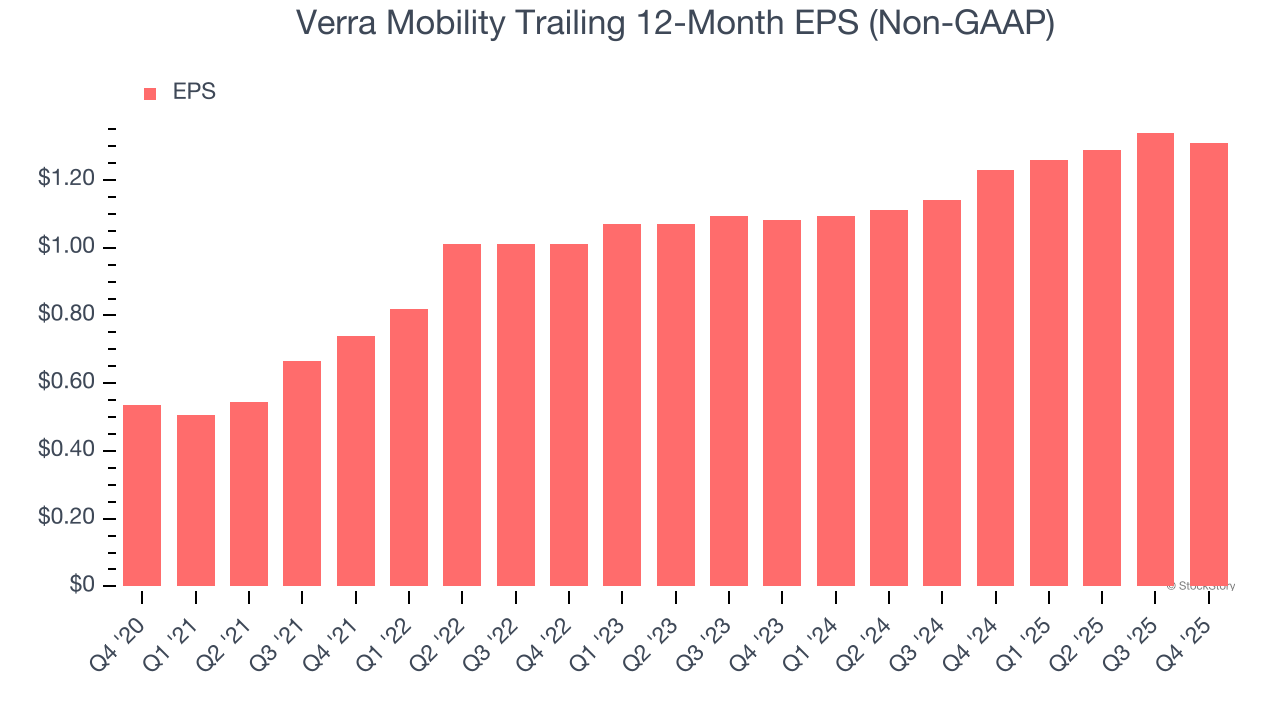

- BPA ajusté : 0,30 $ contre une attente des analystes de 0,31 $ (manque de 4,1 %)

- EBITDA ajusté : 101,8 millions de dollars contre une estimation des analystes de 102,4 millions de dollars (marge de 39,5 %, manque de 0,6 %)

- Prévision du BPA ajusté pour l’exercice financier 2026 : 1,35 $ au point médian, soit 0,6 % en dessous des estimations des analystes

- Prévision de l’EBITDA pour l’exercice financier 2026 : 410 millions de dollars au point médian, en dessous de l’estimation des analystes de 415,8 millions de dollars

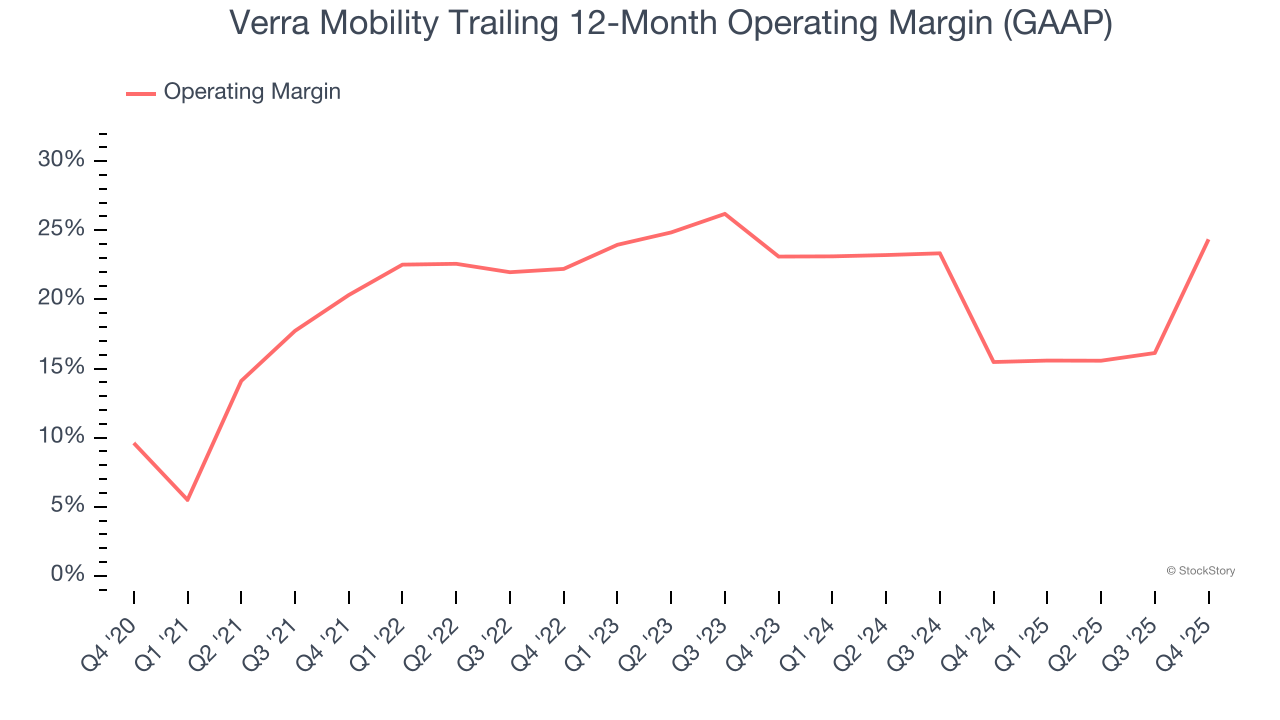

- Marge opérationnelle : 16,7 %, contre -19,6 % au même trimestre de l’année dernière

- Marge de flux de trésorerie disponible : 2,2 %, contre 9,8 % au même trimestre de l’année dernière

- Capitalisation boursière : 2,96 milliards de dollars

Présentation de l’entreprise

Souhaitant intégrer la technologie et les données dans une industrie historiquement manuelle et basée sur le papier, Verra Mobility (NYSE:VRRM) est l’un des principaux fournisseurs de technologies intelligentes de mobilité pour la gestion des péages et des infractions, les services de titre et d’enregistrement, ainsi que la sécurité et l’application des règles de circulation.

Croissance du chiffre d’affaires

Analyser la performance des ventes à long terme d’une entreprise donne un aperçu de sa qualité. Toute entreprise peut connaître un succès à court terme, mais les meilleures enregistrent une croissance soutenue pendant des années. Heureusement, le chiffre d’affaires de Verra Mobility a progressé à un taux de croissance annuel composé impressionnant de 20 % au cours des cinq dernières années. Sa croissance dépasse la moyenne des entreprises industrielles et montre que ses offres trouvent un écho auprès de la clientèle, ce qui constitue un bon point de départ pour notre analyse.

Chez StockStory, nous accordons la plus grande importance à la croissance à long terme, mais dans l’industrie, une vue historique sur cinq ans peut manquer certains cycles, tendances sectorielles ou opportunités, comme la signature d’un nouveau contrat ou la réussite d’une nouvelle gamme de produits. La croissance annualisée des revenus de Verra Mobility sur les deux dernières années est de 9,4 %, en dessous de la tendance sur cinq ans, mais nous pensons que cela montre tout de même une demande saine.

Ce trimestre, Verra Mobility a affiché une croissance annuelle de son chiffre d’affaires de 16,4 %, et ses 257,9 millions de dollars de revenus ont dépassé les attentes de Wall Street de 6,7 %.

Pour l’avenir, les analystes du sell-side prévoient une croissance du chiffre d'affaires de 4,5 % sur les 12 prochains mois, ce qui représente un ralentissement par rapport aux deux dernières années. Cette prévision ne nous enthousiasme pas et suggère que ses produits et services feront face à quelques défis de demande. Au moins, la société se porte bien sur d'autres paramètres de santé financière.

Microsoft, Alphabet, Coca-Cola, Monster Beverage : toutes ont démarré comme des histoires de croissance discrètes portées par une tendance massive. Nous avons identifié la prochaine : une entreprise rentable de semi-conducteurs IA que Wall Street ignore encore.

Marge opérationnelle

La marge opérationnelle est un indicateur clé de rentabilité. Considérez-la comme le résultat net – la ligne de fond – excluant l’impact des impôts et des intérêts sur la dette, qui sont moins liés aux fondamentaux de l’entreprise.

Verra Mobility fonctionne comme une machine bien huilée depuis cinq ans. Elle a affiché une rentabilité d’élite pour une entreprise industrielle, avec une marge opérationnelle moyenne de 21,2 %. Ce résultat n’est pas surprenant car sa forte marge brute lui donne un avantage de départ.

En examinant la tendance de sa rentabilité, la marge opérationnelle de Verra Mobility a augmenté de 4 points de pourcentage sur les cinq dernières années, la croissance de ses ventes lui ayant permis de gagner en effet de levier opérationnel.

Au quatrième trimestre, Verra Mobility a généré une marge opérationnelle de 16,7 %, en hausse de 36,3 points de pourcentage sur un an. Cette forte augmentation, alors que sa marge brute a en réalité diminué, laisse penser que l’entreprise a gagné en efficacité car ses dépenses opérationnelles telles que le marketing, la R&D et les frais administratifs ont augmenté moins vite que son chiffre d'affaires.

Bénéfice par action

Les tendances du chiffre d’affaires expliquent la croissance historique d’une entreprise, mais l’évolution du bénéfice par action (BPA) sur le long terme met en évidence la rentabilité de cette croissance – par exemple, une entreprise pourrait gonfler ses ventes en dépensant de façon excessive en publicité et promotions.

L’impressionnante croissance annuelle du BPA de Verra Mobility de 19,6 % sur cinq ans est en phase avec sa performance en revenus. Cela signifie que ses ventes supplémentaires ont été rentables.

Comme pour le chiffre d’affaires, nous analysons le BPA sur une période plus récente, car cela peut révéler un thème ou développement émergent pour l’entreprise.

Pour Verra Mobility, la croissance annuelle de son BPA sur deux ans de 10 % était inférieure à la tendance sur cinq ans. Nous pensons néanmoins que cette croissance reste bonne et espérons qu’elle pourra s’accélérer à l’avenir.

Au quatrième trimestre, Verra Mobility a annoncé un BPA ajusté de 0,30 $, en baisse par rapport à 0,33 $ au même trimestre de l’an dernier. Ce résultat a manqué les estimations des analystes, mais nous accordons plus d’importance à la croissance du BPA ajusté sur le long terme qu’aux variations à court terme. Sur les 12 prochains mois, Wall Street prévoit une croissance du BPA annuel de Verra Mobility de 1,31 $ à 3,8 %.

Points clés des résultats du T4 de Verra Mobility

Nous avons été impressionnés par la capacité de Verra Mobility à dépasser significativement les attentes des analystes en matière de chiffre d’affaires ce trimestre. En revanche, son BPA a déçu et ses perspectives d’EBITDA pour l’année entière sont légèrement en deçà des estimations de Wall Street. Dans l’ensemble, ce fut un trimestre plus modéré. L’action a chuté de 6,7 % à 17,47 $ immédiatement après la publication des résultats.

Faut-il investir dans Verra Mobility en ce moment ? Pour prendre cette décision, il est important de considérer sa valorisation, la qualité de son activité ainsi que les événements du dernier trimestre.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La clarté de la réglementation des crypto-monnaies est plus importante pour les banques, selon l'ancien chef de la CFTC

En vogue

PlusLa clarté de la réglementation des crypto-monnaies est plus importante pour les banques, selon l'ancien chef de la CFTC

Stagflation, déficit et refuge : les obligations américaines confrontées à une situation complexe, la logique d'investissement de Wall Street passe de la baisse des taux à la guerre