La domination de MASH par Madrigal : évaluer l’évolutivité d’un quasi-blockbuster

Le cas d'investissement pour MadrigalMDGL+0,84% repose sur une triple rareté : un marché immense et en accélération, un produit ayant déjà capté une part dominante, et un pipeline conçu pour prolonger ce leadership. Le Total Addressable Market (TAM) en est le fondement. Le marché de la MASH dans les sept grands marchés était évalué à environ 1,8 milliard de dollars en 2023 et devrait croître à un taux de 24 % de CAGR jusqu’en 2034. Cette expansion est alimentée par la prévalence croissante de la maladie due à l'obésité et aux facteurs liés au mode de vie, créant ainsi une piste de croissance sur plusieurs décennies.

L’exploitation de cette opportunité a été spectaculaire. Lors de sa première année de lancement complet, le médicament phare de la société, Rezdiffra, a généré 958,4 millions de dollars de revenus en 2025. Cela représente une augmentation des ventes de 438 % par rapport à l’année précédente. Il ne s'agit pas seulement d'une adoption rapide ; c'est la création d’un nouveau marché à partir de zéro. Le PDG Bill Sibold souligne que l'entreprise a "créé un marché de toutes pièces" dans un domaine autrefois considéré comme un "cimetière du développement pharmaceutique". La machine commerciale est désormais en régime élevé, avec plus de 36 000 patients sous traitement et une stratégie axée sur l'accès large à l'assurance et la formation des médecins.

Le pipeline incarne la prochaine phase de la croissance. Madrigal a résolument franchi le cap d'entreprise à produit unique à celle doté d’un pipeline de plus de 10 programmes. Sa démarche la plus récente, une licence pour six thérapies siRNA précliniques, témoigne d’une volonté de développer des traitements de nouvelle génération, ciblés. Cela positionne la société pour diriger dans les thérapies de combinaison et répondre aux besoins des patients à venir, assurant que Rezdiffra reste le traitement fondamental. La thèse est claire : capter le potentiel blockbuster à court terme de Rezdiffra tout en bâtissant la plateforme pour une croissance soutenue sur plusieurs décennies.

Perspectives financières et métriques de scalabilité

La position financière de Madrigal offre une fondation solide à sa stratégie de croissance agressive. À la fin 2025, l'entreprise affichait une trésorerie de 988,6 millions de dollars. Cette réserve de guerre procure un horizon de plusieurs années, permettant à la direction de financer son expansion commerciale et le développement du pipeline sans pression immédiate de financement externe. Les fonds sont suffisants pour accompagner l'entreprise durant la phase d’adoption initiale cruciale de Rezdiffra et pour l’avancement clinique de ses projets, essentiels pour préserver son avantage de pionnier.

L’efficacité opérationnelle de son modèle de croissance se reflète dans la rapide adoption par les patients du médicament. Durant sa première année complète, Rezdiffra a dépassé 36 250 traitements patient. Cela représente une forte pénétration initiale sur un marché diagnostiqué d’environ 8 millions de cas à travers les sept grands marchés. La stratégie de construction d’un marché depuis le début—avec une grande équipe commerciale dédiée de près de 900 employés—a prouvé son efficacité pour stimuler cette adoption primaire. Le travail assuré auprès des spécialistes et pour l’accès à l’assurance a été déterminant pour transformer le pool identifié de prescripteurs potentiels.

Néanmoins, la scalabilité de ce modèle dépend de deux variables clés : le coût d’acquisition patient et le taux de pénétration du marché sur le long terme. Les éléments montrent que l’entreprise a su bâtir un marché, mais le coût par patient acquis et la vitesse de progression dans le TAM restent inconnus. Le TAM devrait croître à un taux annuel de 24 %, mais s’approprier une part significative nécessitera une exécution commerciale soutenue et probablement une intensification des efforts marketing et d’accès. La capacité de l’entreprise à gérer ces coûts tout en étoffant sa base de patients déterminera la pérennité de sa croissance rapide. Pour l’instant, les finances sont confortables, mais le passage à une domination d’un marché beaucoup plus vaste représente le prochain défi.

Paysage concurrentiel et catalyseurs à court terme

La menace concurrentielle est réelle et s’intensifie. Le médicament GLP-1 semaglutide de Novo Nordisk, commercialisé sous Wegovy pour la perte de poids, a affiché un signal clair dans la sphère MASH. Dans la première partie de son essai pivot ESSENCE de phase III, semaglutide a montré une amélioration de 37 % de la fibrose hépatique par rapport au placebo. Ces données, même provenant d’un médicament pour la perte de poids, confirment que les agents métaboliques systémiques peuvent impacter la pathologie centrale de la MASH. Pour Madrigal, cela introduit une nouvelle variable : un médicament puissant, largement prescrit et à la sécurité reconnue, pourrait capter une part importante de la patientèle, notamment ceux recherchant un bénéfice sur la gestion du poids.

Cependant, la position de Rezdiffra reste distincte et défendable. Son mécanisme en tant qu’agoniste ciblé du récepteur bêta à l’hormone thyroïdienne offre une approche thérapeutique différente, susceptible d’attirer patients et médecins désireux d’un traitement hépatique dédié. Surtout, Rezdiffra est le premier médicament approuvé pour la MASH, un avantage de pionnier fondamental pour élaborer les guides cliniques et la prise en charge par les assurances. Le succès commercial de Rezdiffra, qui a généré 958,4 millions de dollars de revenus en 2025, a déjà déclenché une vague de consolidation, avec trois acquisitions majeures dans le secteur MASH l’an dernier. Cette validation industrielle souligne la valeur perçue d’un actif best-in-class.

Les catalyseurs à court terme testeront la capacité de Madrigal à maintenir son avance. L'entreprise s’apprête à lancer son agoniste THR-β de prochaine génération, MGL-2086, au deuxième trimestre 2026. Cette initiative répond directement à la pression concurrentielle, visant à étendre le portefeuille et la portée commerciale avec un agent potentiellement plus puissant ou différencié. Un succès indiquerait la scalabilité de la plateforme au-delà de Rezdiffra.

La validation sur le plus long terme reposera cependant sur la lecture des résultats MAESTRO-NASH OUTCOMES en 2027. Cet essai vise à fournir des données définitives à long terme sur l’efficacité et la sécurité de Rezdiffra, paramètre clé pour assurer une part de marché pérenne et un positionnement prix premium. Si la montée commerciale initiale a été spectaculaire, la durabilité de cette croissance dépendra de la preuve que les bénéfices de Rezdiffra sont durables au-delà du court terme. Le PDG de l’entreprise a annoncé 2026 comme une année de croissance robuste, mais la suite dépendra de sa capacité à relever ce double défi : défendre sa position de pionnier face à un concurrent systémique puissant tout en développant son pipeline pour conserver un avantage technologique.

Risques et points à surveiller

Le chemin vers la domination du marché MASH est semé de risques spécifiques susceptibles de remettre en cause la trajectoire de croissance. La menace la plus immédiate est la concurrence des médicaments systémiques déjà établis. Le semaglutide de Novo Nordisk, utilisé pour la perte de poids, a démontré une amélioration de 37 % de la fibrose hépatique lors d’un essai clé. Ces résultats prouvent qu’un médicament largement prescrit et peu coûteux peut traiter la pathologie centrale de la MASH, pouvant ainsi capturer une part significative des patients, notamment ceux cherchant un effet sur la gestion du poids. L’avantage de pionnier de Madrigal avec Rezdiffra est un solide rempart, mais il ne constitue pas un fossé défensif imprenable face à un médicament réputé sûr et avec une large base patient existante.

Un autre risque clé concerne l’approche réglementaire et clinique de la validation long terme. Le secteur de la MASH repose sur des critères de substitution, et la voie d’approbation proposée par la FDA exige des données de résultats issues d’essais vastes et longs. La lecture MAESTRO-NASH OUTCOMES de 2027 constitue l’événement le plus important pour la thèse d’investissement. Des résultats positifs assoiraient Rezdiffra comme standard de soins et justifieraient un prix premium. Toute alerte sur la sécurité ou l’absence de bénéfice clinique durable constituerait un grave revers. L’entreprise devra aussi naviguer la complexité inhérente à son pipeline, veillant à ce que ses nouveaux actifs siRNA délivrent la promesse des combinaisons thérapeutiques et de la médecine génétique ciblée.

Pour les investisseurs, les indicateurs principaux à surveiller sont clairs. D’abord, suivre la poursuite de la croissance des revenus de Rezdiffra et l’adoption patient au fur et à mesure de l’expansion commerciale de la société. La montée initiale fut impressionnante, mais le maintien de taux de croissance élevés dans un marché en maturation requerra innovation constante et accès accru. Ensuite, observer l’avancement du pipeline, notamment des programmes siRNA. Leur passage du préclinique au clinique sera le signe le plus évident de la capacité de Madrigal à prolonger son leadership technologique et créer de nouvelles sources de croissance au-delà de son blockbuster. La capacité de l’entreprise à gérer ces risques tout en développant sa plateforme déterminera si son potentiel quasi-blockbuster pourra se traduire en une position dominante sur plusieurs décennies.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

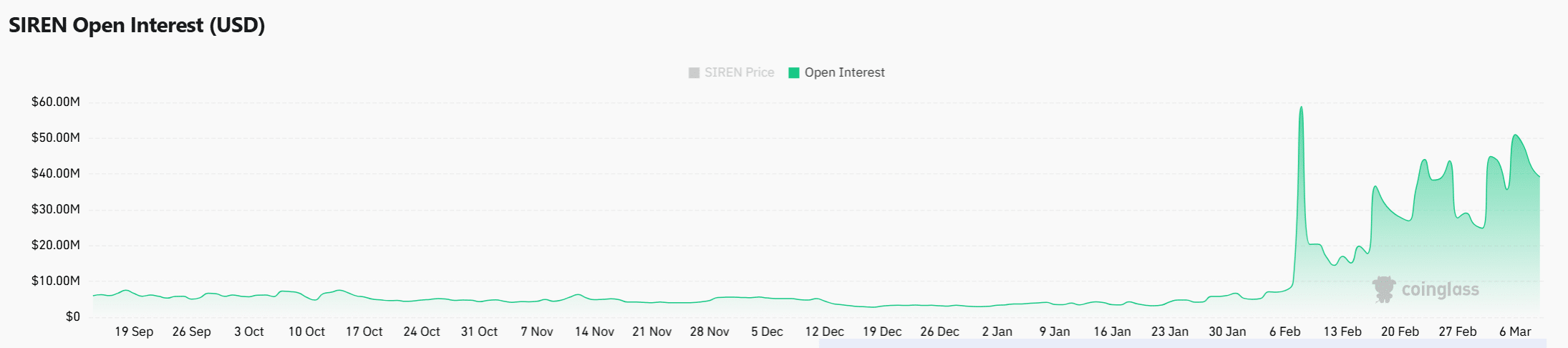

SIREN bondit de 22% alors que le volume explose – CES 2 niveaux définiront la suite

L'action Okta grimpe de 13% après les résultats du quatrième trimestre : est-ce le bon moment pour acheter ?

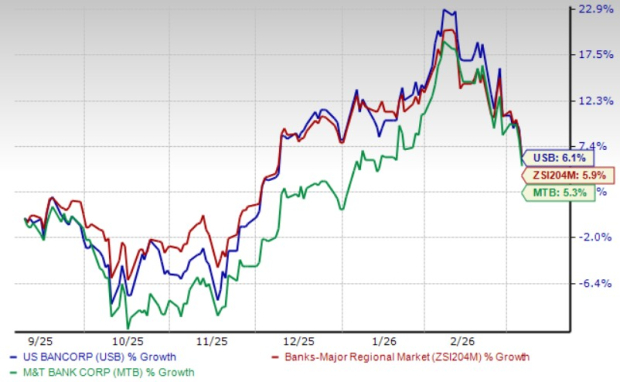

USB contre MTB : Quelle action bancaire régionale offre les meilleures perspectives de croissance ?