Saham Schneider National turun setelah hasil Q4 yang mengecewakan dan proyeksi lemah untuk 2026

Schneider National Tidak Capai Target Q4, Saham Turun Tajam

Schneider National, perusahaan transportasi multimoda terkemuka, melaporkan hasil kuartal keempat dan proyeksi 2026 yang di bawah ekspektasi pasar, menyebabkan sahamnya anjlok sebesar 16% pada perdagangan setelah jam bursa.

Pada kuartal keempat, Schneider (NYSE: SNDR) membukukan laba per saham yang disesuaikan sebesar $0,13, atau $0,07 di bawah perkiraan analis maupun angka tahun lalu. Total pendapatan mencapai $1,4 miliar, naik 5% dari tahun sebelumnya, namun masih $50 juta di bawah estimasi konsensus.

Dalam panggilan bersama analis, pimpinan perusahaan menjelaskan bahwa meski kondisi pasar lebih lemah dari yang diperkirakan pada November, bulan Desember mengalami pengetatan signifikan akibat cuaca musim dingin ekstrem di Midwest. Namun, peningkatan permintaan di akhir tahun ini tidak cukup untuk menutupi kelemahan sebelumnya. Selain itu, segmen dedicated terdampak oleh penutupan mendadak di produksi otomotif.

Biaya lebih tinggi dari transportasi pihak ketiga, terutama akibat naiknya tarif spot truckload dan gangguan cuaca, serta meningkatnya biaya kesehatan, turut berkontribusi pada hasil laba yang meleset.

Metode Kinerja Utama

Divisi truckload (TL) mencatat kenaikan pendapatan 9% year-over-year menjadi $610 juta, didorong oleh peningkatan 12% jumlah truk, meski pendapatan per truk per minggu turun 2%.

Pendapatan segmen dedicated melonjak 13% dibandingkan tahun sebelumnya, terutama karena akuisisi Cowan Systems pada Q4 2024. Jumlah truk dedicated meningkat 18%, namun pendapatan per truk per minggu turun 4%. Armada network (one-way) melaporkan hasil yang relatif stabil.

Segmen TL mencapai rasio operasi yang disesuaikan 96,2%, membaik 30 basis poin year-over-year dan 60 basis poin dari kuartal sebelumnya. Bisnis dedicated menghadapi biaya lebih tinggi akibat proses onboarding klien baru, dengan tambahan layanan untuk 956 truk tahun lalu, sementara segmen network terus beroperasi dengan rugi.

Manajemen mencatat bahwa pengawasan regulasi yang lebih ketat memengaruhi tenaga kerja pengemudi. Mereka mengamati bahwa kapasitas yang paling tidak efisien mulai keluar dari pasar, dan beberapa pengirim meminta kontrak lebih kecil dan jangka pendek seiring menyusutnya kapasitas yang tersedia. Eksposur segmen network terhadap tarif spot berada di level tertinggi, menempatkan perusahaan untuk pergeseran tarif signifikan.

SONAR: Outbound Tender Rejection Index (OTRI.USA) untuk 2026 (biru), 2025 (kuning), 2024 (hijau), dan 2023 (merah muda). Indeks ini mencerminkan proporsi muatan yang ditolak oleh operator, sebagai indikator kapasitas truk. Angka saat ini menunjukkan pengetatan pasar truckload.

SONAR: National Truckload Index (NTIL.USA) untuk 2026 (biru), 2025 (kuning), 2024 (hijau), dan 2023 (merah muda). Indeks ini melacak rata-rata tarif spot linehaul untuk muatan dry van di 250.000 jalur, menggunakan rata-rata bergerak tujuh hari dan tanpa bahan bakar. Tarif spot meningkat selama musim puncak seiring ketersediaan pengemudi yang menipis.

Badai musim dingin yang terus-menerus dan keterbatasan kapasitas telah mempertahankan tarif tetap tinggi dalam beberapa hari terakhir.

Segmen Intermodal dan Logistik

Pendapatan intermodal turun 3% year-over-year menjadi $268 juta. Meskipun volume muatan naik 3%, pendapatan per muatan turun 5%. Rasio operasi segmen ini membaik 50 basis poin menjadi 93,3%. Container turns naik 4% pada kuartal ini, dan manajemen yakin mereka dapat meningkatkan volume 20–25% tanpa menambah armada kontainer.

Schneider masih berdiskusi dengan seluruh perusahaan kereta api besar seiring terbentuknya aliansi layanan baru menjelang rencana merger Union Pacific (NYSE: UNP) dengan Norfolk Southern (NYSE: NSC). Perusahaan puas dengan kemitraan saat ini bersama CSX (NASDAQ: CSX) di wilayah Timur, namun tetap menjalin komunikasi dengan kedua perusahaan kereta api timur.

Kinerja Logistik

Pendapatan logistik naik tipis 2% year-over-year menjadi $329 juta. Namun, rasio operasi memburuk 180 basis poin menjadi 99,2%, karena naiknya tarif spot mendorong biaya transportasi pihak ketiga lebih tinggi, lebih besar dari kenaikan pendapatan kotor per order.

Panduan 2026 Tidak Memenuhi Harapan

Proyeksi laba per saham disesuaikan Schneider untuk tahun penuh 2026 berada pada kisaran $0,70 hingga $1,00, di bawah estimasi konsensus $1,07 pada saat rilis. Perusahaan mengharapkan kinerja yang lebih kuat pada paruh kedua tahun, dengan asumsi tren musiman yang biasa sejak Januari, dan mengakui pendekatan hati-hati di batas bawah panduan.

Untuk 2025, kini perusahaan memproyeksikan laba per saham disesuaikan sebesar $0,63, turun dari sekitar $0,70 yang diperkirakan pada kuartal ketiga dan jauh di bawah proyeksi awal 2025 di kisaran $0,90 hingga $1,20.

Schneider telah mencapai penghematan biaya sebesar $40 juta yang diumumkan sebelumnya dan telah mengidentifikasi tambahan pengurangan sebesar $40 juta untuk 2026.

Pengeluaran modal bersih diproyeksikan sebesar $400–$450 juta untuk 2026, terutama untuk penggantian peralatan, dibandingkan dengan $289 juta tahun lalu.

Perusahaan telah menurunkan rasio leverage utang bersih menjadi 0,3x dari 0,7x pada akhir 2024. Arus kas bebas akan digunakan untuk pembelian kembali saham dan dividen, dengan program pembelian kembali baru senilai $150 juta yang diumumkan. Schneider juga mempertimbangkan potensi akuisisi.

Transisi Kepemimpinan

Pada hari Rabu, Schneider mengumumkan bahwa Presiden dan CEO Mark Rourke akan beralih menjadi executive chairman dewan pada 1 Juli. Jim Filter, yang saat ini menjabat sebagai executive vice president dan presiden transportasi dan logistik, akan mengambil alih posisi presiden dan CEO. Filter, yang telah berkarier 27 tahun di perusahaan, juga diharapkan bergabung ke dewan di masa depan.

Sebagai bagian dari rencana suksesi ini, Ketua saat ini James Welch akan menjadi lead independent director dewan.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Cheniere Energy (LNG) Menunjukkan Pendapatan dan Pertumbuhan Harga yang Kuat: Apakah Ini Investasi yang Baik?

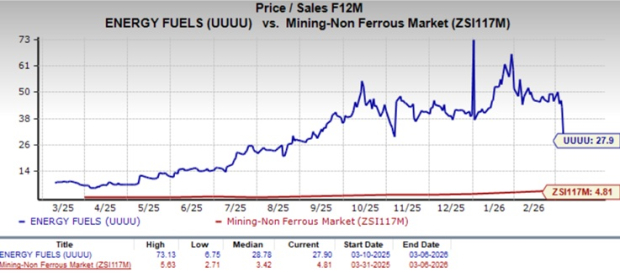

Saham Energy Fuels Diperdagangkan dengan Premi: Apa Strategi Terbaik untuk Investor?

Pencipta Cardano mengatakan XRP dan ADA akan mendapat manfaat dari CLARITY Act, tetapi...

Dapatkah arus kas Barrick Mining mendorong keuntungan yang lebih besar di masa depan?