Albany (NYSE:AIN) Melampaui Proyeksi Q4 CY2025

Ikhtisar Laba Kuartal IV Tahun 2025 Albany (AIN)

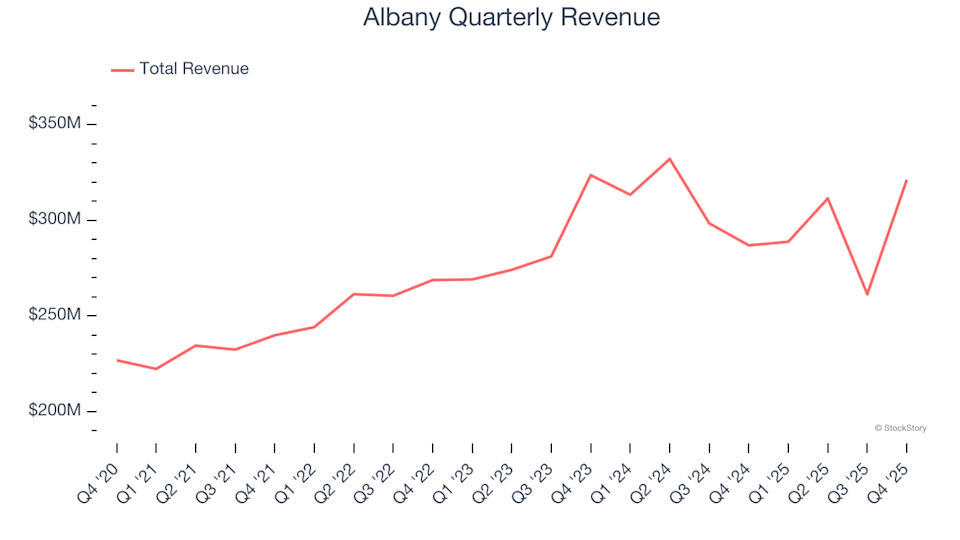

Albany International (NYSE:AIN), produsen peralatan industri dan produk rekayasa, merilis hasil kuartal keempat untuk tahun kalender 2025, melampaui perkiraan pendapatan analis. Perusahaan melaporkan penjualan sebesar $321,2 juta, mencerminkan peningkatan 12% dibandingkan periode yang sama tahun lalu. Namun, laba per saham yang disesuaikan tercatat sebesar $0,65, yang 7,4% di bawah perkiraan analis.

Sorotan dari Laporan Q4 2025 Albany

- Pendapatan: $321,2 juta, melampaui proyeksi analis sebesar $276,8 juta (pertumbuhan tahunan 12%, 16% di atas ekspektasi)

- EPS Disesuaikan: $0,65, dibandingkan ekspektasi $0,70 (7,4% di bawah perkiraan)

- EBITDA Disesuaikan: $57,3 juta, di bawah estimasi $60,36 juta (margin 17,8%, 5,1% di bawah ekspektasi)

- Margin Operasi: 9,3%, konsisten dengan kuartal yang sama tahun lalu

- Margin Arus Kas Bebas: 16%, turun dari 21% pada kuartal yang sama tahun sebelumnya

- Kapitalisasi Pasar: $1,66 miliar

Gunnar Kleveland, Presiden dan CEO Albany International, berkomentar, “Kami telah memulai tinjauan strategis terhadap bisnis perakitan struktur dan fasilitas Salt Lake City kami, dengan bantuan seorang penasihat. Langkah ini akan memungkinkan divisi Aerospace kami untuk lebih selaras dengan tujuan strategis kami dan mengejar area di mana teknologi unik kami menawarkan keunggulan kompetitif dan pengembalian yang lebih tinggi.”

Tentang Albany International

Berdiri sejak tahun 1895, Albany International (NYSE:AIN) beroperasi secara global di sektor tekstil dan pemrosesan material. Perusahaan ini dikenal dengan kain mesin yang digunakan dalam produksi kertas dan juga memproduksi struktur komposit canggih untuk industri dirgantara dan industri lainnya.

Menelaah Tren Pendapatan

Menilai trajektori penjualan jangka panjang sebuah perusahaan dapat mengungkapkan banyak hal tentang kekuatan dasarnya. Meskipun bisnis apa pun dapat memiliki kuartal yang kuat, pertumbuhan yang berkelanjutan selama bertahun-tahun jauh lebih bermakna. Selama lima tahun terakhir, pendapatan Albany tumbuh pada tingkat pertumbuhan tahunan majemuk yang moderat sebesar 5,6%, yang masih di bawah standar umum untuk perusahaan industri dan memberikan latar belakang yang menantang untuk evaluasi.

Meskipun pertumbuhan jangka panjang sangat penting, berfokus hanya pada periode lima tahun dapat mengabaikan perubahan terbaru di sektor industri. Dalam kasus Albany, pertumbuhan pendapatan tahunan perusahaan melambat menjadi 1,5% selama dua tahun terakhir, tertinggal dari rata-rata lima tahunnya. Perlambatan seperti ini bisa menjadi perhatian, karena dapat menandakan preferensi pelanggan yang berubah dan rendahnya hambatan untuk beralih penyedia.

Pendapatan Albany terbagi antara dua segmen utamanya: Machine Clothing (55,3%) dan Engineered Composites (44,7%). Selama dua tahun terakhir, pendapatan Machine Clothing (yang digunakan dalam manufaktur kertas) menurun rata-rata 4,8% per tahun, sementara Engineered Composites (komponen dirgantara) mengalami penurunan rata-rata tahunan sebesar 4,3%.

Kinerja Segmen Terbaru

Pada kuartal ini, Albany mencapai peningkatan pendapatan tahun-ke-tahun sebesar 12%, dengan hasil $321,2 juta melebihi perkiraan Wall Street sebesar 16%.

Ke depan, analis memperkirakan pendapatan Albany akan menurun sebesar 11,1% selama tahun depan, penurunan yang lebih tajam dibandingkan dua tahun sebelumnya. Prospek ini menunjukkan bahwa perusahaan mungkin menghadapi tantangan dalam mempertahankan permintaan atas produknya.

Profitabilitas dan Margin

Selama lima tahun terakhir, Albany menunjukkan manajemen biaya yang efektif, mempertahankan margin operasi rata-rata 11,3%—hasil yang solid untuk perusahaan industri, didukung oleh margin kotor yang kuat.

Namun, margin operasi perusahaan menurun sebesar 22,2 poin persentase selama periode yang sama, yang menimbulkan kekhawatiran tentang struktur biayanya. Idealnya, pertumbuhan pendapatan seharusnya mengarah pada skala ekonomi yang lebih baik dan profitabilitas yang meningkat.

Pada kuartal terbaru, margin operasi Albany berada di angka 9,3%, tidak berubah dari kuartal tahun sebelumnya, menunjukkan stabilitas terbaru dalam basis biayanya.

Analisis Laba Per Saham (EPS)

Sementara pertumbuhan pendapatan memberikan satu perspektif, perubahan laba per saham (EPS) menawarkan wawasan tentang seberapa menguntungkan pertumbuhan tersebut. Bagi Albany, EPS menurun pada tingkat tahunan sebesar 6,5% selama lima tahun terakhir, meskipun pendapatan meningkat 5,6%. Ini menunjukkan bahwa, secara per saham, profitabilitas perusahaan telah tergerus, kemungkinan karena faktor seperti biaya bunga dan pajak yang lebih tinggi.

Lebih dalam lagi, penurunan margin operasi selama lima tahun terakhir menjadi pendorong utama di balik penurunan laba, selain tren pendapatan. Faktor lain seperti bunga dan pajak juga berperan, namun kurang mencerminkan kinerja inti bisnis.

Analisis jangka pendek menunjukkan bahwa EPS Albany turun sebesar 19% per tahun dalam dua tahun terakhir, menyoroti tantangan yang terus berlangsung.

Untuk Q4, EPS yang disesuaikan mencapai $0,65, naik dari $0,58 setahun lalu, tetapi masih di bawah ekspektasi analis. Wall Street mengantisipasi bahwa EPS penuh tahun akan naik 7,5% menjadi $2,66 selama 12 bulan ke depan.

Ringkasan dan Perspektif Investasi

Kuartal terbaru Albany menampilkan keunggulan pendapatan yang kuat, namun EBITDA dan EPS tidak memenuhi ekspektasi, menghasilkan kinerja yang campuran. Setelah rilis laba, harga saham naik 2,1% menjadi $59,23.

Apakah Albany layak dibeli pada valuasi saat ini? Kami percaya bahwa hasil kuartalan hanyalah satu bagian dari gambaran yang lebih besar. Menilai kualitas bisnis jangka panjang dan valuasi secara bersamaan adalah kunci untuk membuat keputusan investasi yang tepat.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Advokasi Yi He untuk Mekanisme Keluar: Perspektif tentang Likuiditas VC yang Didorong oleh Aliran Modal

Strategi Penipuan Pemerintah Inggris Gambarkan Crypto sebagai 'Risiko yang Semakin Besar'

Aliran Harga UNFI: Dari $20,78 hingga $38,67 di Cash dan Margin

Lilin Hijau Muncul di Grafik XRP 3W. Inilah Dampaknya