Penurunan Oddity Tech: Bagaimana Revisi Prospek Melemahkan Harapan Ekspansi Berkelanjutan

Respon Pasar: Laporan Keuangan Oddity Tech dan Pergeseran Sentimen

Rilis laporan keuangan terbaru Oddity Tech memicu reaksi "sell the news" klasik. Meskipun melampaui ekspektasi, peringatan dari perusahaan mengindikasikan perubahan dramatis dalam prospek pertumbuhannya, sehingga melemahkan optimisme yang sebelumnya tercermin pada harga sahamnya.

Pada kuartal keempat, Oddity Tech melaporkan laba per saham sebesar $0,20, melampaui estimasi konsensus sebesar $0,14, dan menghasilkan pendapatan sebesar $152,73 juta—peningkatan 23,8% dari tahun sebelumnya. Ini menandai kuartal kesebelas berturut-turut pertumbuhan pendapatan, menutup tahun yang memecahkan rekor. Meskipun angka utama tersebut kuat dan kemungkinan mendorong reli saham, penyesuaian panduan selanjutnya menciptakan ketidaksesuaian signifikan antara ekspektasi dan realita, menghapus keuntungan tersebut.

Pada 25 Februari, saham anjlok lebih dari 48% setelah manajemen mengungkapkan masalah besar: gangguan yang belum pernah terjadi sebelumnya dengan mitra periklanan terbesarnya, Meta Platforms. Perubahan pada algoritma iklan Meta mengalihkan kampanye ke lelang yang kurang efisien, menyebabkan biaya akuisisi pelanggan lebih dari dua kali lipat. Akibatnya, Oddity kini memperkirakan pendapatan kuartal pertama akan turun sekitar 30% dibandingkan tahun sebelumnya dan menangguhkan proyeksi untuk tahun penuh 2026.

Inti masalahnya jelas: meskipun investor telah memperhitungkan pertumbuhan berkelanjutan dan eksekusi yang kuat, mereka terkejut dengan krisis operasional yang mengancam strategi akuisisi pengguna inti perusahaan. Penurunan tajam harga saham bukan karena target kuartalan yang meleset—melainkan mencerminkan penyesuaian mendadak dan parah terhadap prospek pertumbuhan perusahaan. Kesenjangan nyata bukan antara pendapatan dan konsensus, tetapi antara kinerja historis Oddity dan realita baru biaya yang lebih tinggi serta ekspansi yang terhenti.

Penyesuaian: Dari Kisah Pertumbuhan ke Tantangan CAC

Kesenjangan ekspektasi ini didorong oleh lebih dari sekadar kegagalan pendapatan—ini adalah akibat dari krisis operasional mendadak yang membuat mesin pertumbuhan utama Oddity menjadi tidak menguntungkan. Penyebab utamanya adalah ketidakcocokan algoritmik dengan mitra periklanan kunci, kemungkinan platform digital besar. Ini bukan masalah kecil; perubahan ini mengarahkan belanja iklan Oddity ke lelang yang tidak efisien, menggandakan biaya akuisisi pelanggan (CAC).

Peningkatan dua kali lipat CAC ini sangat penting. Hal ini membuat pembelian awal menjadi tidak menguntungkan, secara langsung merusak model akuisisi pengguna Oddity. Seperti dijelaskan CEO Oren Holtzman, biaya yang lebih tinggi ini sangat membatasi kemampuan perusahaan untuk menarik pengguna baru secara efisien dalam skala besar—proses yang telah sukses selama delapan tahun. Pasar telah mengandalkan pertumbuhan yang andal dan terukur ini, namun kini model bisnis itu sendiri dipertanyakan.

Manajemen memperkirakan dampak paling signifikan akan terjadi selama paruh pertama 2026, dengan proyeksi penurunan pendapatan Q1 sekitar 30%. Ini bukan kemunduran jangka pendek, melainkan penyesuaian fundamental terhadap lintasan pertumbuhan perusahaan. Rencana pemulihan Oddity menargetkan kemajuan berarti pada kuartal kedua dan kembali normal pada kuartal ketiga atau keempat. Pada dasarnya, panduan yang direvisi menerjemahkan krisis CAC menjadi satu tahun gangguan operasional sebelum pertumbuhan dapat kembali diharapkan.

Reaksi Analis: Konsensus Pasar Baru Muncul

Gelombang penurunan rating analis pasca laporan keuangan menandakan penyesuaian total ekspektasi pasar. Narasinya telah bergeser dari pertumbuhan ke manajemen krisis.

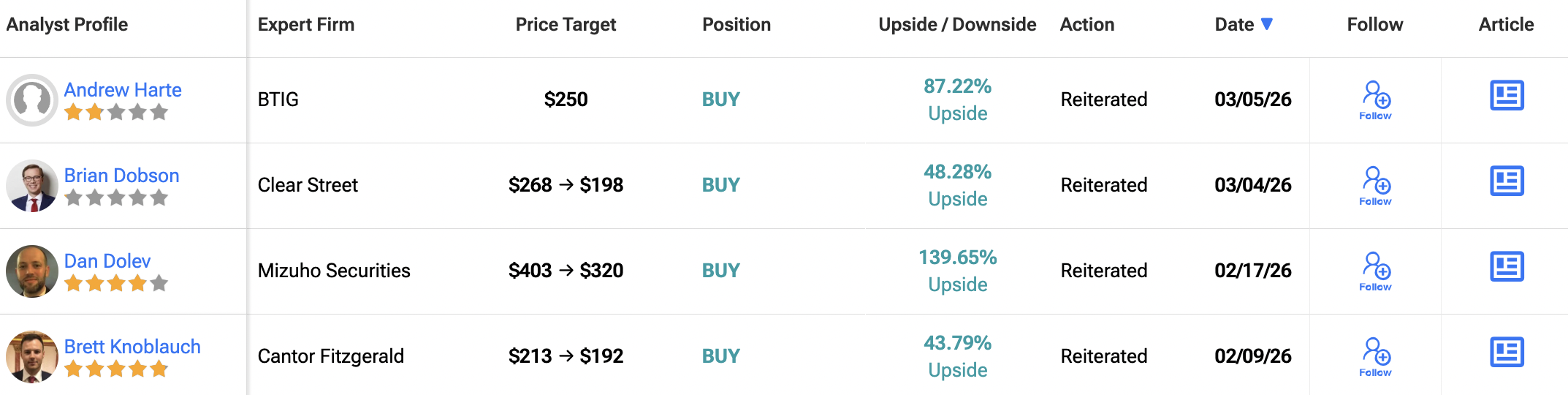

Jefferies dan Citizens Jmp memimpin dengan pemotongan agresif. Jefferies memangkas target harga sebesar 72%—dari $64 menjadi $18—dan menurunkan rating saham dari “buy” menjadi “hold” dalam catatan riset terbaru, mengakui bahwa level perdagangan baru berada di sekitar $14. Citizens Jmp juga menurunkan peringkat Oddity dari “strong-buy” menjadi “hold.” Langkah-langkah ini menunjukkan bahwa analis tidak lagi mengharapkan kembalinya jalur pertumbuhan perusahaan dalam waktu dekat.

Target harga yang direvisi kini berkisar dari tertinggi $64 hingga terendah $13, dengan rata-rata mendekati $31,73. Rata-rata ini mencerminkan diskon tajam dari level sebelum anjlok yang di atas $45, menandakan ekspektasi periode tantangan operasional berkepanjangan sebelum pertumbuhan pulih.

Pendekatan KeyCorp patut diperhatikan: tetap memberi rating “overweight” tetapi menurunkan target ke $30, mengindikasikan bahwa meskipun potensi jangka panjang tetap ada, risiko jangka pendek kini menjadi perhatian utama. Perspektif terbagi ini menangkap realitas baru—model bisnis dan prospek jangka panjang Oddity tetap utuh, namun risiko langsung dan krisis CAC telah menaikkan standar bagi investor.

Singkatnya, analis telah beralih dari mentalitas “buy the rumor” ke sikap “wait and see.” Penurunan rating dan target secara resmi mengakui bahwa kesenjangan ekspektasi kini mencakup ancaman fundamental terhadap mesin akuisisi pengguna Oddity. Pertumbuhan kini harus dibuktikan, bukan diasumsikan.

Menavigasi ke Depan: Pemicu dan Risiko di Lanskap Baru

Tingkat dukungan baru saham akan bergantung pada peristiwa mendatang yang menguji rencana pemulihan Oddity terhadap ekspektasi pasar yang telah sangat diturunkan. Pemicu utama adalah hasil kuartal pertama 2026 pada bulan Mei, yang akan mengonfirmasi penurunan pendapatan sebesar 30% yang diantisipasi dan menunjukkan apakah masalah algoritma periklanan sedang diselesaikan. Jika hasil sesuai dengan perkiraan dan menunjukkan perbaikan dalam CAC, hal itu akan memvalidasi jadwal manajemen. Namun, jika meleset, bisa memicu penurunan lebih lanjut.

Risiko terbesar adalah perbaikan algoritma mitra iklan tertunda atau tidak lengkap. Manajemen menargetkan kemajuan signifikan di Q2 dan normalisasi di Q3 atau Q4. Jika masalah berlanjut, Oddity bisa menghadapi periode akuisisi pengguna yang tidak menguntungkan lebih lama, yang mungkin memaksa pemotongan investasi pertumbuhan lebih lanjut atau penurunan panduan tambahan. Pasar sudah memperhitungkan satu tahun gangguan; setiap perpanjangan akan memperlebar kesenjangan ekspektasi sekali lagi.

Tonggak penting lainnya adalah kembalinya panduan tahunan pada Q2, yang akan menetapkan lintasan pertumbuhan baru dan menguji kredibilitas manajemen. Investor akan memeriksa prospek baru dengan cermat untuk mencari tanda-tanda kembalinya tingkat pertumbuhan pra-krisis. Mengingat hasil kuat Oddity di 2025 dan basis pelanggan yang loyal, panduan yang diperbarui harus menyajikan jalur yang meyakinkan untuk kembali ke pertumbuhan guna mendukung pemulihan valuasi.

Saat ini, konsensusnya adalah menunggu dan melihat. Analis telah menurunkan target dan rating mereka, mengakui krisis operasional. Masa depan saham kini tergantung pada kemampuan Oddity menjalankan rencana pemulihan dan memenuhi janji perbaikan. Narasi telah bergeser dari pertumbuhan ke manajemen krisis, dan sampai hasil Q1 serta panduan Q2 memberikan bukti jelas bahwa krisis CAC mulai mereda, saham tetap rentan terhadap penurunan lebih lanjut jika kemajuan terhambat.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Saham Strategi Turun Saat Kapal Saylor Membawa Beban Lebih Berat dari Lautan yang Bisa Ditampung