Haruskah Anda Menjauhi Saham QCOM Saat Revisi Estimasi Turun?

Prospek Pendapatan QCOM Melemah

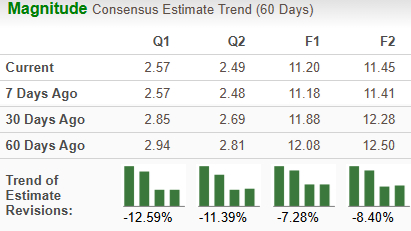

Dalam dua bulan terakhir, para analis telah menurunkan proyeksi pendapatan untuk Qualcomm Incorporated (QCOM) pada tahun fiskal 2026 dan 2027 masing-masing sebesar 7,3% dan 8,4%, kini memperkirakan $11,20 dan $11,45 per saham. Revisi ke bawah ini mencerminkan meningkatnya pesimisme terhadap prospek pertumbuhan perusahaan di masa depan.

Sumber gambar: Zacks Investment Research

Tantangan yang Dihadapi Qualcomm

Ekspansi Qualcomm di Tiongkok telah terhambat oleh ketegangan perdagangan yang sedang berlangsung antara Amerika Serikat dan Tiongkok. Dengan operasi di lebih dari selusin kota di Tiongkok dan riwayat sebagai pemasok chip untuk merek smartphone utama seperti Xiaomi, Huawei, dan Honor, perusahaan kini semakin sulit mempertahankan bisnisnya di wilayah tersebut. Pembatasan pemerintah AS terhadap ekspor teknologi dan komponen canggih ke Tiongkok semakin intensif, sementara Tiongkok mempercepat upaya membangun industri semikonduktornya sendiri. Tekanan ganda ini menciptakan hambatan regulasi sekaligus meningkatkan persaingan dari produsen chip domestik bagi Qualcomm. Selain itu, menurunnya pengeluaran konsumen dan bisnis di Tiongkok telah menyebabkan tingginya tingkat persediaan di antara para pelanggan, yang semakin berdampak pada permintaan.

Kondisi Permintaan yang Melemah Mempengaruhi Kinerja

Permintaan jangka pendek atas produk-produk Qualcomm diperkirakan akan tetap lesu. Untuk kuartal kedua tahun fiskal 2026, perusahaan memperkirakan pendapatan GAAP antara $10,2 miliar hingga $11 miliar, dengan pendapatan dari handset sekitar $6 miliar. Hal ini disebabkan oleh pesanan chip yang lebih rendah dan ketidakpastian yang berkelanjutan dalam pasokan dan harga memori untuk produsen handset. Banyak OEM Tiongkok mengurangi pembelian perangkat 4G baru dan mengelola persediaan menjelang pergeseran ke 5G, yang kemungkinan akan menyebabkan pengiriman perangkat lebih rendah seiring penyesuaian tingkat persediaan di seluruh rantai pasok.

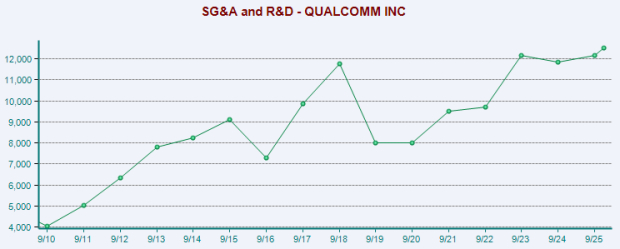

Margin Laba Tertekan oleh Pengeluaran R&D

Margin laba Qualcomm telah tertekan oleh peningkatan pengeluaran operasional serta riset dan pengembangan. Perusahaan memperkirakan kelemahan berkelanjutan di pasar handset dan kombinasi produk yang kurang menguntungkan dalam waktu dekat. Pergeseran di antara produsen perangkat utama, terutama di segmen premium, juga telah mengurangi peluang untuk menjual chipset Snapdragon terintegrasi.

Persaingan tetap ketat, dengan pesaing seperti Broadcom dan Hewlett Packard Enterprise semakin meningkatkan tekanan. Masuknya produsen chip berbiaya rendah dan kompetitor mapan di segmen chipset mobile kemungkinan akan semakin menekan profitabilitas Qualcomm. Meski penjualan smartphone global diproyeksikan akan tumbuh dalam beberapa tahun ke depan, sebagian besar perluasan ini diperkirakan berasal dari pasar negara berkembang di mana harga yang lebih rendah dapat mempersempit margin.

Sumber gambar: Zacks Investment Research

Perbandingan Kinerja Saham

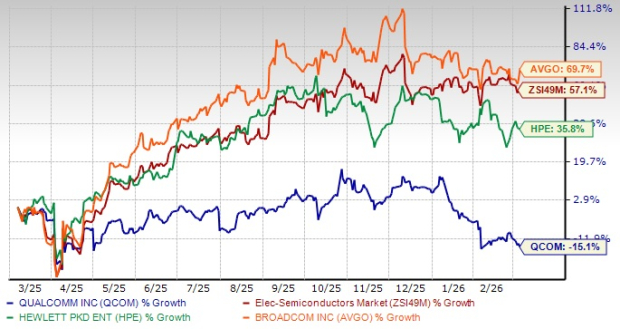

Dalam setahun terakhir, harga saham Qualcomm turun 15%, jauh di bawah rata-rata industri yang melonjak 57,1%. Pesaing seperti Hewlett Packard Enterprise (HPE) dan Broadcom Inc. (AVGO) mencatatkan kenaikan saham masing-masing sebesar 35,8% dan 69,7% pada periode yang sama.

Tren Harga Saham QCOM dalam Satu Tahun

Sumber gambar: Zacks Investment Research

Fokus Strategis: Snapdragon dan Ekspansi Otomotif

Terlepas dari tantangan saat ini, Qualcomm bertaruh pada pertumbuhan di sektor mobile dan otomotif, dengan memanfaatkan platform Snapdragon. Prosesor-prosesor ini menawarkan fitur canggih, kinerja tinggi, dan keamanan yang kuat, sehingga diminati untuk perangkat mobile di seluruh dunia. Perusahaan juga memperluas lini ke laptop dan desktop bertenaga AI melalui peluncuran chip Snapdragon X.

Pada sektor otomotif, Qualcomm telah memperkuat posisinya di komunikasi vehicle-to-everything (V2X) melalui akuisisi Autotalks. Langkah ini memungkinkan Qualcomm menghadirkan rangkaian lengkap solusi V2X kelas otomotif untuk mobil, sepeda motor, dan infrastruktur pinggir jalan.

Kesimpulan

Qualcomm berpotensi mendapat keuntungan dari investasinya dalam teknologi otomotif dan platform Snapdragon, didukung oleh fokus pada kualitas dan inovasi produk berkelanjutan. Namun, penurunan proyeksi pendapatan, kompetisi ketat, dan lemahnya permintaan di pasar kunci memberikan tekanan pada prospek perusahaan. Biaya riset dan pengembangan yang tinggi masih terus berdampak pada profitabilitas, dan perusahaan menghadapi tantangan di Tiongkok akibat hambatan dagang dan berkurangnya pesanan chip. Dengan berbagai hambatan tersebut, investor dapat mempertimbangkan untuk berhati-hati terhadap saham Qualcomm saat ini.

Saat ini Qualcomm memiliki peringkat Zacks #5 (Jual Kuat).

Untuk daftar lengkap saham peringkat Zacks #1 (Beli Kuat), klik di sini.

Zacks Research: Rekomendasi Saham Teratas

Tim riset Zacks telah mengidentifikasi lima saham yang berpotensi menggandakan nilainya dalam beberapa bulan mendatang. Di antara lima saham tersebut, Direktur Riset, Sheraz Mian, menyoroti perusahaan komunikasi satelit yang sedang bersiap untuk tumbuh pesat seiring perluasan industri luar angkasa menuju pasar triliunan dolar. Para analis memperkirakan lonjakan pendapatan signifikan untuk perusahaan ini pada tahun 2025. Walaupun tidak semua rekomendasi teratas pasti sukses, saham ini bisa saja mengungguli pemenang sebelumnya seperti Hims & Hers Health, yang melonjak lebih dari 200%.

- Qualcomm Incorporated (QCOM): Laporan Analisis Saham Gratis

- Broadcom Inc. (AVGO): Laporan Analisis Saham Gratis

- Hewlett Packard Enterprise Company (HPE): Laporan Analisis Saham Gratis

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

ESGold Menunjuk CFO Baru saat Laba Menurun dan Batas Waktu Konstruksi Utama Semakin Dekat

ESGold Menunjuk CFO Baru Saat Laba Menurun dan Tenggat Waktu Konstruksi Utama Semakin Dekat