MRVL Naik 18,4% Setelah Hasil Q4: Haruskah Anda Menyimpan atau Menjual Sahamnya?

Kinerja Terbaru Marvell Technology dan Pergerakan Saham

Saham Marvell Technology (MRVL) telah naik 18,4% sejak rilis hasil kuartal keempat fiskal 2026 pada 5 Maret. Perusahaan mencatat pendapatan sebesar $2,22 miliar untuk kuartal tersebut, meningkat 22% dibandingkan periode yang sama tahun lalu.

Untuk kuartal keempat, Marvell melaporkan laba sebesar $0,80 per saham, mencerminkan peningkatan 33,3% dari tahun ke tahun. Baik pendapatan maupun laba melebihi ekspektasi analis yang diukur oleh Zacks Consensus Estimate.

Marvell Technology: Harga, Perkiraan Analis, dan Kejutan Laba

Dengan hasil yang kuat dan reli saham baru-baru ini, investor mungkin bertanya-tanya apakah sekarang adalah waktu yang tepat untuk membeli, menjual, atau menahan saham MRVL.

Permintaan Tinggi untuk Solusi Berfokus pada AI dari Marvell

Marvell Technology diuntungkan oleh meningkatnya investasi global dalam infrastruktur artificial intelligence. Divisi pusat data perusahaan mengalami lonjakan 46% secara tahunan pada fiskal 2026, melampaui $6 miliar dalam pendapatan ketika penyedia cloud besar dan pelanggan komputasi berkinerja tinggi meningkatkan pengeluaran mereka. Pertumbuhan ini mendorong permintaan untuk produk jaringan, optical interconnect, dan custom silicon dari Marvell.

Perusahaan juga memanfaatkan kebutuhan akan konektivitas lebih cepat, seperti optical interconnect 800G dan 1.6T, yang menjadi penting seiring beban kerja AI membutuhkan transfer data cepat antar GPU dan pusat data. Marvell memperkirakan bisnis interconnect mereka akan tumbuh lebih dari 50% di fiskal 2027, berdasarkan momentum saat ini.

Segmen custom silicon Marvell mencapai pendapatan $1,5 miliar pada fiskal 2026 dan diperkirakan akan tumbuh lebih lanjut, didorong oleh permintaan dari pelanggan hyperscale. Peluang baru di bidang seperti integrasi XPU, ekspansi memori CXL, dan jaringan canggih membuka aliran pendapatan tambahan. Akuisisi terbaru, termasuk Celestial AI dan XConn Technologies, telah meningkatkan kemampuan Marvell dalam jaringan AI dan switching PCIe/CXL. Meski memiliki keunggulan ini, perusahaan tetap menghadapi beberapa tantangan.

Tantangan: Ketidakpastian Ekonomi dan Tekanan Persaingan

Marvell menghadapi lingkungan yang kompleks akibat risiko ekonomi dan geopolitik global. Perselisihan dagang yang berkelanjutan, perubahan kebijakan ekspor chip AS, dan tarif menjadi tantangan bagi perusahaan, terutama karena ketergantungannya pada penyedia cloud besar dan rantai pasok internasional.

Ekspansi pesat Marvell dalam custom silicon terkait AI sangat bergantung pada sekelompok pelanggan hyperscale, menciptakan risiko konsentrasi. Pada kuartal ketiga fiskal 2026, pendapatan pusat data menyumbang 74% dari total pendapatan, dengan lebih dari 90% terkait permintaan AI dan cloud. Marvell juga menghadapi persaingan ketat dari pemimpin industri seperti Broadcom (AVGO), Astera Labs (ALAB), dan Advanced Micro Devices (AMD).

- Broadcom adalah pemain utama dalam custom silicon untuk pusat data, dengan teknologi packaging canggih yang meningkatkan performa dan efisiensi chip AI.

- AMD sudah mapan di bidang custom silicon dan akselerator AI, menawarkan SoC semi-custom dan Instinct Accelerators untuk pusat data.

- Astera Labs menyediakan Leo CXL smart memory controllers, memungkinkan ekspansi memori hingga 2TB dan meningkatkan performa komputasi AI dan cloud.

Tantangan-tantangan ini, dikombinasikan dengan perlambatan pertumbuhan laba Marvell selama tiga kuartal terakhir, telah menimbulkan kekhawatiran di kalangan investor. Zacks Consensus Estimate untuk kuartal pertama fiskal 2027 menunjukkan pertumbuhan laba 19,4%, yang mengindikasikan perlambatan lebih lanjut. Estimasi ini telah direvisi turun dalam seminggu terakhir.

Sumber Gambar: Zacks Investment Research

Valuasi: Saham Marvell Tetap Mahal

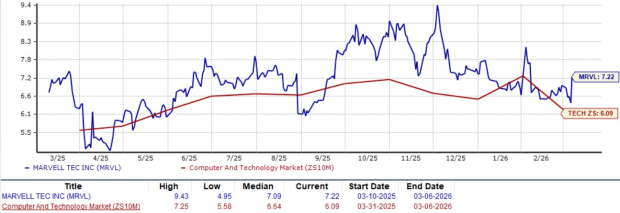

Saat ini Marvell Technology diperdagangkan pada rasio price-to-sales ke depan sebesar 7,22, yang lebih tinggi dari rata-rata sektor Komputer dan Teknologi sebesar 6,09, menurut Zacks. Valuasi premium perusahaan juga tercermin dalam Zacks Value Score sebesar D.

Valuasi Price-to-Sales 12 Bulan ke Depan

Sumber Gambar: Zacks Investment Research

Pikiran Akhir: Kewaspadaan Dianjurkan pada Saham MRVL

Meski Marvell Technology telah mencatatkan hasil kuartalan yang impresif dan sahamnya menguat berkat permintaan kuat untuk produk pusat data berbasis AI, investor harus tetap berhati-hati. Perusahaan menghadapi risiko signifikan dari ketidakpastian ekonomi, konsentrasi pelanggan, dan persaingan ketat. Selain itu, perlambatan pertumbuhan laba yang terus berlangsung dan revisi turun estimasi baru-baru ini menunjukkan tantangan lebih lanjut ke depan. Saham ini juga tampak terlalu mahal pada level saat ini. Dengan mempertimbangkan faktor-faktor ini, para investor disarankan untuk menghindari saham Marvell Technology untuk saat ini, sebagaimana ditunjukkan oleh Zacks Rank #4 (Sell).

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

EUR/USD: Tekanan sentimen dan dukungan yang rapuh – Scotiabank

Strategi Alpha Newmont: Memastikan Pendapatan Tunai Jangka Panjang Melalui Investasi Cerro Negro

Coeur Mining melonjak 340% selama setahun terakhir: Faktor apa yang mendorong harga sahamnya?

Saham Coeur Mining Melonjak 340% Selama Setahun Terakhir: Faktor Apa Saja yang Mendorong Pertumbuhan Ini?