Prospettive settimanali: la “settimana infernale” dei trader! Il Non-Farm Payroll e l’indice CPI scatenano lo scontro tra oro e dollaro, mentre le tensioni in Medio Oriente e le elezioni giapponesi alimentano ulteriormente il fuoco.

Dopo il crollo di alcune delle operazioni più affollate di Wall Street, venerdì il mercato azionario statunitense ha registrato un rimbalzo. L'indice S&P 500 è salito del 2%. Il Dow Jones Industrial Average ha toccato per la prima volta quota 50.000 punti. All'inizio della settimana, il lancio di un nuovo strumento automatizzato da parte della società di intelligenza artificiale Anthropic PBC ha innescato vendite di titoli nei settori software, servizi finanziari e gestione patrimoniale, estendendosi poi a tutto il mercato. Questa scena ricorda la reazione del mercato all'inizio del 2025 al modello DeepSeek AI.

Kenny Polcari di SlateStone Wealth ha dichiarato: "Il mio punto di vista è che questa è stata una reazione eccessiva. Ora è il momento di mantenere la calma, non di farsi prendere dal panico. Per gli investitori a lungo termine, questo è un momento di acquisto. Molte cose sono in vendita a prezzi scontati." Jose Torres di Interactive Brokers ha affermato: "Gli investitori si fanno avanti, cogliendo attivamente le opportunità di acquistare durante i cali azionari. A Wall Street si ritiene generalmente che le vendite siano state eccessive."

Il rendimento dei Treasury USA a 10 anni è salito di 3 punti base al 4,21% venerdì. Il dollaro è sceso dello 0,3%. Nonostante i rischi geopolitici siano visibilmente diminuiti, il prezzo del petrolio è leggermente aumentato. L'Iran ha dichiarato di aver accettato di continuare i negoziati con gli Stati Uniti per allentare le tensioni e prevenire un confronto militare, affermando che il primo round di colloqui a Teheran è stato positivo.

I prezzi internazionali dell'oro e dell'argento hanno registrato forti oscillazioni venerdì. L'oro spot è sceso di oltre il 2% per poi rimbalzare oltre i 4950 dollari, con un aumento vicino al 4%; l'argento spot è sceso quasi del 10% per poi risalire sopra i 77 dollari, con un aumento di oltre il 9%. Dall'inizio dell'anno, il prezzo internazionale dell'oro è aumentato di quasi il 15%, mentre quello dell'argento di oltre l'8%. Secondo gli analisti di mercato, in un contesto di cambiamento delle aspettative di liquidità globale e di forte concentrazione dei fondi speculativi, la volatilità dei prezzi di oro e argento riflette una maggiore instabilità del mercato dei metalli preziosi. Questa ondata di volatilità è il risultato combinato di aggiustamenti tecnici e cambiamenti nelle aspettative di policy, segnando un cambiamento nella logica di investimento che sosteneva i prezzi nei periodi precedenti.

I trader si preparano a una nuova settimana che vedrà la pubblicazione dei dati sulle vendite al dettaglio, il rapporto sui salari non agricoli di gennaio negli Stati Uniti (ritardato) e i dati sull'inflazione CPI—tutti elementi che forniranno informazioni chiave sulla doppia missione della Fed: stabilizzare l'inflazione ed espandere l'occupazione.

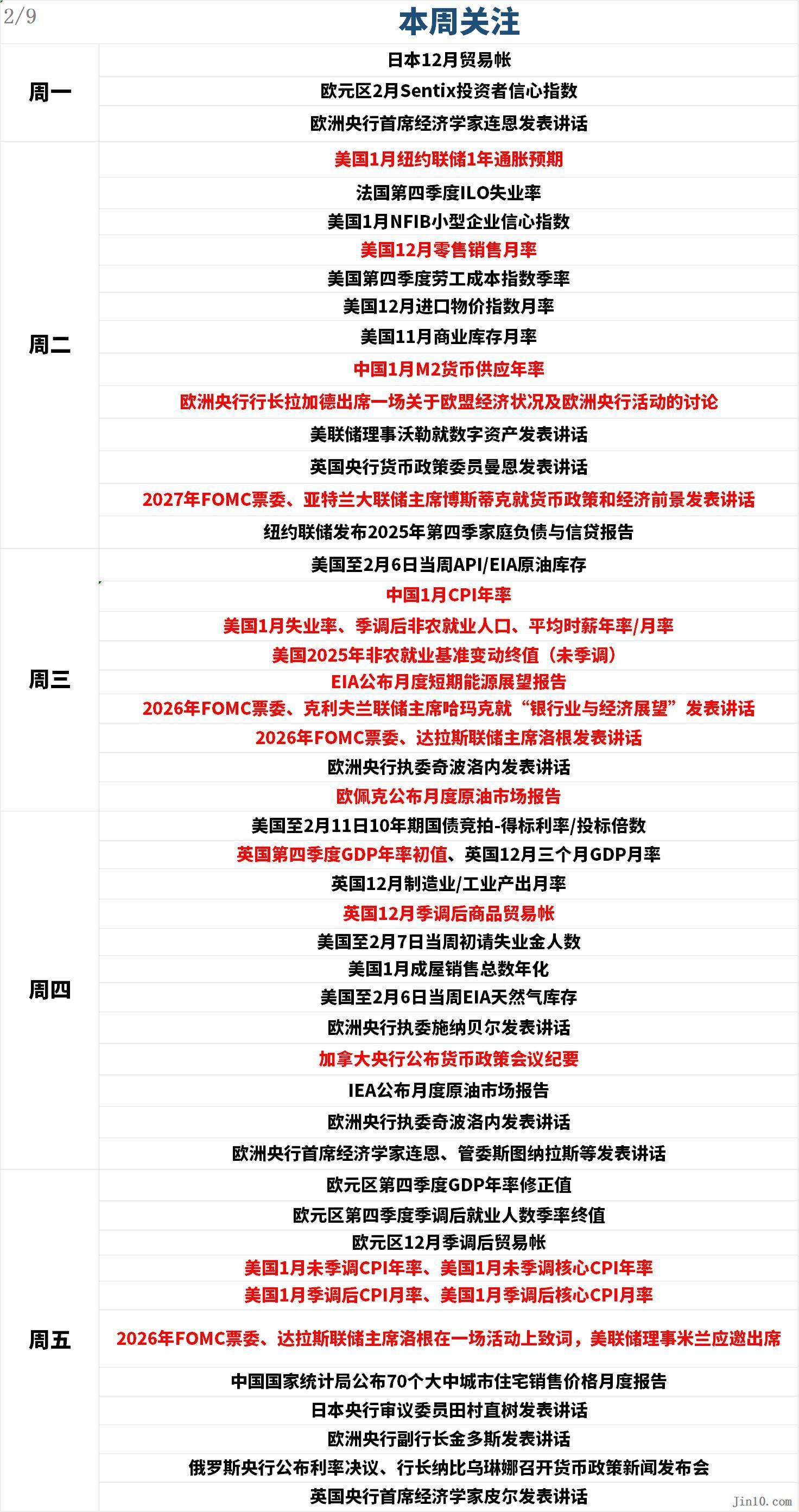

Ecco i punti chiave che il mercato seguirà nella nuova settimana (tutti in fuso orario UTC+8):

Dinamiche delle banche centrali: "Nebbia" Fed e ondata di dati in arrivo, Wall Street dibatte sul futuro dell'oro!

Federal Reserve:

Martedì 02:30 (UTC+8), il governatore della Fed Waller terrà un discorso sugli asset digitali;

Martedì 04:15 (UTC+8), membro votante FOMC 2027 e presidente della Fed di Atlanta Bostic parlerà di politica monetaria e prospettive economiche;

Mercoledì 01:00 (UTC+8), membro votante FOMC 2026 e presidente della Fed di Cleveland Mester parlerà su "prospettive bancarie ed economiche";

Mercoledì 02:00 (UTC+8), membro votante FOMC 2026 e presidente della Fed di Dallas Logan terrà un discorso;

Venerdì 08:00 (UTC+8), membro votante FOMC 2026 e presidente della Fed di Dallas Logan darà un discorso di benvenuto a un evento, il governatore della Fed Bowman sarà presente su invito;

Altre banche centrali:

Martedì 00:00 (UTC+8), la presidente della Banca Centrale Europea Lagarde partecipa a una discussione sulle condizioni economiche dell'UE e sulle attività della BCE;

Martedì 03:30 (UTC+8), la componente del comitato di politica monetaria della Banca d'Inghilterra Mann terrà un discorso;

Mercoledì 18:20 (UTC+8), l'esecutivo della BCE Cipollone terrà un discorso;

Giovedì 02:30 (UTC+8), la Banca del Canada pubblica i verbali della riunione di politica monetaria;

Giovedì 17:00 (UTC+8), l'esecutivo della BCE Cipollone terrà un discorso;

Giovedì 19:30 (UTC+8), il capo economista della BCE Lane, il membro del consiglio Stournaras e altri terranno discorsi;

Venerdì 11:30 (UTC+8), il membro del consiglio della Banca del Giappone Tamura Naoki terrà un discorso;

Venerdì 18:00 (UTC+8), il vicepresidente della BCE de Guindos terrà un discorso;

Venerdì 20:00 (UTC+8), il capo economista della Banca d'Inghilterra Pill terrà un discorso;

Secondo i dati LSEG, il mercato attualmente stima una probabilità del 23% che la Fed tagli i tassi di 25 punti base a marzo. L'instabilità dei mercati, i dati deboli sul lavoro e l'incertezza nella leadership della Fed gettano ombre sulle prospettive di policy. Recenti rapporti sull'occupazione, come le richieste di sussidio di disoccupazione, indicano un mercato del lavoro sempre più debole, aumentando le aspettative di tagli ai tassi da parte della Fed.

Le divisioni ai vertici della Fed restano significative. Il vicepresidente della Fed Jefferson ha dichiarato venerdì che l'attuale posizione dei tassi è "del tutto appropriata" per una situazione economica solida, suggerendo che non è attualmente impaziente di riprendere il ciclo di tagli ai tassi sospeso a gennaio. La presidente della Fed di San Francisco Daly ha detto venerdì che potrebbero essere necessari ancora uno o due tagli per compensare la debolezza del mercato del lavoro.

L'incertezza sulle prospettive di leadership della Fed accentua la cautela del mercato e solleva interrogativi sulla direzione futura della policy. Attualmente il mercato sta rivalutando i tempi dei potenziali tagli, e le attese per un taglio a giugno si fanno sempre più forti.

Poiché gli acquirenti reagiscono all'incertezza continua circa i rischi geopolitici e la direzione della policy futura, l'oro ha riacquistato interesse. Dopo una marcata correzione, l'oro cerca di stabilizzarsi, mostrando segnali di recupero dai minimi recenti. L'ultimo sondaggio settimanale di Kitco News mostra che Wall Street ha ritrovato fiducia nella forza a breve termine dell'oro, mentre la maggior parte degli investitori retail resta rialzista, pur avvertendo ancora il dolore delle perdite della scorsa settimana.

Rich Checkan, presidente e COO di Asset Strategies International, afferma: "Il ritracciamento di oro e argento della scorsa settimana è stato eccessivo. Fondamentalmente, non è cambiato nulla per l'oro. È cambiato solo il prezzo. È un classico caso di presa di profitto e consolidamento. Di conseguenza, questa è un'opportunità di acquisto durante un mercato toro. Sfruttatela."

Ole Hansen, responsabile della strategia sulle materie prime di Saxo Bank, afferma: "Supponendo che abbiamo già visto gran parte del deleveraging del mercato, soprattutto per l'argento, il trend futuro resterà al rialzo."

Adrian Day, presidente di Adrian Day Asset Management, afferma: "Mi aspetto ancora molta volatilità nelle prossime settimane; dopo un calo così forte, è normale. Ma dato che i principali driver dell'oro restano, e le vendite offrono un'opportunità di acquisto a chi era rimasto fuori, il trend tenderà verso l'alto."

Daniel Pavilonis, senior broker di materie prime di RJO Futures, dice a Kitco News: "Fondamentalmente, credo che non sia cambiato nulla. Forse il mercato era solo in anticipo, abbiamo visto una ripulita, in realtà solo una pulizia delle mani deboli." Si aspetta che i metalli preziosi riprendano a salire, ma non in modo lineare, e segue il supporto tra 4660 e 4700 dollari.

L'argento spot questa settimana non è riuscito a mantenere i prezzi sopra i 90 dollari per oncia. Nonostante qualche acquisto prima del weekend, la settimana si chiude con un calo di oltre il 9%. Barbara Lambrecht, analista materie prime di Commerzbank, afferma che gli operatori del mercato dei metalli preziosi sono ancora alla ricerca di indicazioni. "La volatilità dei prezzi potrebbe rimanere elevata per un po'. Nel medio termine, riteniamo che i prezzi dei metalli preziosi siano ben supportati," afferma.

Michael Brown, senior market analyst di Pepperstone, sottolinea l'elevata volatilità implicita a un mese dell'argento. Tuttavia, sebbene il mercato continui a consolidarsi in un ampio intervallo, si aspetta che gli acquirenti comprino ai ribassi. "È importante che lo spot sia riuscito a mantenersi sopra la media mobile a 50 giorni, il che indica che il momentum resta favorevole ai rialzisti," afferma. "Ritengo ancora che il quadro rialzista di fondo sia molto solido, ma credo anche che sia necessario un periodo di lateralità per assicurarsi che la frenesia speculativa nel settore dei metalli sia davvero conclusa."

Rania Gule, senior market analyst di XS.com, afferma che la volatilità di oro e argento riflette la profonda incertezza degli investitori, e che, sebbene nel breve termine l'oro possa restare sotto i 5000 dollari per oncia, entro fine anno potrebbe salire a 6000 dollari. "Il mercato non ha ancora esaurito la sua spinta rialzista. Tuttavia, gli investitori sono diventati più selettivi e cauti, il che significa che i futuri rialzi potrebbero non essere così impulsivi, non saranno interrotti da correzioni, ma saranno più guidati dai fondamentali che non puramente dal momentum o dalla speculazione," afferma. "Il mercato dei metalli preziosi sta attraversando una fase di riposizionamento, non un'inversione di tendenza. Il consolidamento attuale riflette la cautela degli investitori dopo forti rialzi, mentre conferma la solidità dei prezzi di oro e argento."

Nick Cawley di Solomon Global afferma di ritenere che la volatilità attuale sia "rumore" di breve termine. "Mi aspetto un nuovo breakout sopra i 5000 dollari nelle prossime settimane e un nuovo test di 5600 dollari nel secondo trimestre. La volatilità di mercato è salutare, soprattutto dopo forti rimbalzi, le prospettive tecniche restano ottimistiche," afferma. "I venti a favore restano, anche se il dollaro può sembrare forte ora, nei prossimi mesi i tagli ai tassi lo indeboliranno, o almeno impediranno ulteriori rialzi."

Aaron Hill, capo analista di mercato di FP Markets, afferma che, con la stabilizzazione della volatilità, si aspetta che i prezzi oscillino tra 4700 e 5000 dollari. "Nel breve termine il rischio ribassista è leggermente superiore, poiché molte buone notizie sono già state scontate. Perché l'oro possa tornare fortemente rialzista, serviranno nuovi trigger, come dati economici deboli, tagli ai tassi più chiari o nuove tensioni geopolitiche."

Naeem Aslam, CIO di Zaye Capital Markets, afferma che, mentre l'oro trova nuovi minimi, potrebbe vedere il prezzo scendere fino a 3800 dollari l'oncia. Tuttavia, anche ai livelli attuali, vede nuove opportunità di acquisto.

Nonostante il sentiment resti fortemente ottimista, gli analisti affermano che, con il mercato alle prese con dati sull'occupazione e l'inflazione in ritardo, gli investitori si attendono ancora elevata volatilità la prossima settimana.

Eventi importanti: duello verbale USA-Iran, la portaerei USA pronta, elezioni in Giappone e scommesse fiscali

Negoziazioni USA-Iran

Il 6 febbraio ora locale, Trump ha dichiarato che gli Stati Uniti hanno avuto "ottimi colloqui" con l'Iran e che l'Iran è "molto desideroso" di raggiungere un accordo. Ha aggiunto che la prossima settimana gli Stati Uniti negozieranno di nuovo con l'Iran. Ha ribadito che l'Iran non può possedere armi nucleari.Trump ha inoltre autorizzato il suo governo a imporre tariffe sui paesi che commerciano con l'Iran, ma non sono state imposte nuove tariffe immediatamente.

L'Iran ha dichiarato che Teheran insiste sul suo "diritto all'arricchimento dell'uranio", escludendo la possibilità di interrompere l'arricchimento, ma è disposto a discutere su "livelli e purezza" dell'arricchimento o sulla creazione di un consorzio regionale.

Il 7 febbraio ora locale, il ministro degli Esteri iraniano Araghchi ha dichiarato che la sede del secondo round di negoziati tra USA e Iran potrebbe cambiare. Ha sottolineato che la posizione principale dell'Iran è contraria al trasferimento dell'uranio all'estero, ma l'Iran è disposto a ridurre il grado di arricchimento. Ha anche osservato che l'Iran non vuole una guerra nella regione e nemmeno gli altri paesi desiderano un conflitto, ma qualsiasi attacco dagli Stati Uniti complicherebbe ulteriormente la situazione e avrebbe impatti. La posizione di Araghchi è stata dura. Ha sottolineato che l'arricchimento dell'uranio è un diritto inalienabile dell'Iran e deve continuare. Sul programma missilistico, di interesse per i paesi occidentali, Araghchi ha escluso categoricamente di includerlo in qualsiasi negoziato. Ha chiarito che il programma missilistico non è negoziabile, essendo questione di sovranità nazionale e difesa dell'Iran.

Il capo di stato maggiore delle forze armate iraniane, Mousavi, ha dichiarato che le forze armate iraniane restano in stato di massima allerta e qualsiasi minaccia, aggressione o errore di calcolo nei confronti dell'Iran sarà affrontato con una risposta decisa, rapida e tale da far pentire gli aggressori.

Secondo NBC News, il gruppo d'attacco della Marina degli Stati Uniti guidato dalla portaerei "Lincoln" ha raggiunto la posizione per un possibile attacco contro l'Iran. Le navi statunitensi sono armate con 450 missili da crociera "Tomahawk". Nel frattempo, gli Stati Uniti continuano a rafforzare la presenza di aerei e sistemi di difesa aerea terrestri in Medio Oriente. Secondo alcuni esperti, USA e Iran non hanno ripreso il dialogo diplomatico interrotto a Oman, ma stanno tentando di ripartire da zero, in un contesto ancora più critico. "Non si tratta di 'ritorno alla normalità', ma di un tentativo di 'pausa', per verificare se esista ancora uno spazio, anche minimo, per un accordo."

Al momento non è stata fissata la data del prossimo round di negoziati nucleari tra le parti.

Il segretario all'Energia USA Wright ha dichiarato venerdì che il basso prezzo del petrolio dà a Trump maggiore leva sull'Iran. In un'intervista a CNBC, Wright ha affermato: "Attualmente l'offerta mondiale di petrolio è molto abbondante e questo offre al presidente Trump più margine nelle azioni geopolitiche, senza preoccuparsi di un'impennata dei prezzi del petrolio."

Il mercato petrolifero segue da vicino le tensioni in Medio Oriente, cercando qualsiasi segnale di potenziale interruzione delle forniture di greggio.

Wright prevede che, dopo che gli Stati Uniti hanno preso il controllo di Maduro all'inizio di gennaio, la produzione del Venezuela aumenterà quest'anno di diverse centinaia di migliaia di barili/giorno. "Questo rappresenterà una parte significativa della crescita della domanda globale nel 2026," ha detto Wright, parlando dell'aumento della produzione di questo paese sudamericano. "Il Venezuela sarà un altro utile stabilizzatore per il mercato energetico."

Elezioni in Giappone

Gli operatori di mercato seguiranno da vicino le elezioni in Giappone. Sanae Takaichi ha annunciato che le elezioni si terranno l'8 febbraio. I risultati potrebbero indicare un cambiamento significativo verso una politica fiscale più espansiva, inclusi tagli fiscali e aumento della spesa pubblica, proprio quando il Giappone è già uno dei paesi con il più alto debito pubblico al mondo. Secondo gli analisti, una posizione più espansiva potrebbe mettere sotto pressione i titoli di stato giapponesi, indebolire lo yen e rendere più complesso il processo di normalizzazione della politica monetaria della Banca del Giappone.

L'obiettivo di Sanae Takaichi è ottenere la maggioranza assoluta dei seggi. In una breve campagna elettorale, la possibile riduzione della tassa sui consumi è diventata un tema centrale. Dopo che l'opposizione ha proposto di ridurre o eliminare la tassa, anche il partito di Takaichi, il Partito Liberal Democratico, ha seguito la stessa linea. Tali proposte, che potrebbero peggiorare la situazione fiscale giapponese, hanno avuto un impatto negativo sul mercato obbligazionario.

Merita attenzione che i sondaggi dei principali media giapponesi indicano che il Partito Liberal Democratico ha buone possibilità di ottenere la maggioranza assoluta, il che sarebbe il risultato più favorevole per il mercato obbligazionario. Il partito ridurrebbe la necessità di negoziare con altri partiti le decisioni politiche, e dovrebbe anche evitare di offrire incentivi fiscali per mantenere il sostegno dell'opposizione. In questo contesto, considerando la recente volatilità del mercato obbligazionario, il Partito Liberal Democratico alla fine potrebbe non ridurre la tassa sui consumi. In effetti, la promessa di Takaichi non è una riduzione generale della tassa, ma la considerazione di eliminare la tassa sui generi alimentari entro due anni.

Il rischio di questo scenario è che il Komeito possa votare per l'Alleanza Centrale per la Riforma. Se il Partito Liberal Democratico non riuscisse a ottenere la maggioranza assoluta, i mercati finanziari potrebbero reagire negativamente, spingendo ulteriormente al rialzo i rendimenti dei titoli di stato giapponesi. Questo potrebbe anche alimentare timori di potenziali interventi sul mercato obbligazionario giapponese, soprattutto dopo l'intervento verbale sostenuto dalla Fed il 23 gennaio. Senza la maggioranza assoluta, la capacità negoziale del partito con il partner di coalizione, il Nippon Ishin no Kai, si indebolirebbe. Inoltre, il Partito Democratico per il Popolo, considerato potenziale alleato, ha una posizione più radicale e sostiene la riduzione della tassa sui consumi dal 10% al 5%, peggiorando ulteriormente l'equilibrio fiscale del Giappone.

In sintesi, secondo i report il Partito Liberal Democratico mantiene il momentum nelle elezioni anticipate e sembra vicino a ottenere la maggioranza assoluta. Questo rafforzerebbe il potere negoziale del partito nel controllo del budget, stabilizzando il mercato obbligazionario. Tuttavia, il rischio che il partito ottenga solo la maggioranza relativa resta significativo.

Secondo gli analisti, mentre gli investitori cercano protezione dalla svalutazione globale delle valute e cresce la preoccupazione per la sostenibilità del debito sovrano, la domanda globale di oro potrebbe tornare a crescere.

Dati chiave: doppio colpo non farm e CPI, rischio di crollo del dollaro?

Martedì 00:00 (UTC+8), aspettative d'inflazione a un anno della Fed di New York per gennaio;

Martedì 21:30 (UTC+8), vendite al dettaglio USA di dicembre, indice del costo del lavoro USA per il quarto trimestre, indice dei prezzi all'importazione USA di dicembre;

Mercoledì 09:30 (UTC+8), CPI annuo cinese di gennaio;

Mercoledì 21:30 (UTC+8), tasso di disoccupazione USA di gennaio, variazione occupati non agricoli destagionalizzata, crescita salariale annua/mensile, variazione finale base occupazionale 2025 (non destagionalizzata);

Giovedì 15:00 (UTC+8), stima preliminare PIL annuo Regno Unito Q4, PIL mensile 3 mesi dicembre, produzione manifatturiera/industriale mensile dicembre, saldo commerciale beni dicembre UK;

Venerdì 18:00 (UTC+8), revisione PIL annuo Q4 area euro, dato finale occupazione trimestrale Q4 area euro, saldo commerciale area euro dicembre;

Venerdì 21:30 (UTC+8), CPI USA annuo non destagionalizzato gennaio, CPI mensile destagionalizzato gennaio, CPI core mensile destagionalizzato gennaio, CPI core annuo non destagionalizzato gennaio;

A causa di un breve ritardo nella pubblicazione dei dati governativi statunitensi, la prossima settimana verranno pubblicati insieme i dati su occupazione e inflazione, riportando l'attenzione degli investitori sulle prospettive dei tassi d'interesse. Il rapporto sui non farm payrolls di gennaio e l'indice dei prezzi al consumo (CPI), originariamente programmati in giorni diversi, usciranno ora in rapida successione. Finché i dati saranno migliori delle preoccupazioni degli investitori, potrebbero aiutare a ristabilire la fiducia sui mercati dopo le recenti vendite panico.

Si prevede che il rapporto chiave sui non farm payrolls di mercoledì mostrerà che gli Stati Uniti hanno creato 60.000 nuovi posti di lavoro lo scorso mese, più dei 50.000 di dicembre. Il tasso di disoccupazione dovrebbe restare stabile al 4,4%. Il CPI di gennaio, in uscita venerdì prossimo, dovrebbe mostrare una crescita mensile dello 0,29% e annua del 2,5%. Un miglioramento rispetto a dicembre, ma ancora sotto il target Fed del 2%.

Questi due rapporti sono fondamentali per valutare le prospettive economiche della Fed. Il mercato si aspetta ancora due tagli dei tassi nel 2026, più di quanto suggerito in precedenza dalla banca centrale. Nel frattempo, l'orientamento leggermente hawkish dei policy maker dopo la riunione FOMC di gennaio è ancora recente (due settimane fa).

Thomas Browne, gestore di Keeley Gabelli Funds, dice: "Dato che la Fed ha il duplice mandato di assicurare la stabilità dei prezzi e la piena occupazione, gli investitori stanno guardando soprattutto a questi due dati per capire quanto la Fed agirà. E la prossima settimana avremo i dati più importanti su entrambi i fronti."

Considerando che Kevin Warsh è stato nominato da Trump come presidente Fed, l'analisi della Fed sul duplice mandato potrebbe cambiare in modo significativo proprio ora.

Ma ci sono segnali che il rapporto sull'occupazione potrebbe essere più debole delle attese. Il governatore della Fed Waller, uno dei due dissidenti che hanno votato per una politica più accomodante nell'ultimo FOMC, ha dichiarato pubblicamente che la debolezza del mercato del lavoro richiede ulteriori tagli ai tassi. Ha detto che i dati occupazionali dello scorso anno saranno probabilmente rivisti al ribasso, mostrando una crescita zero per il 2025. Oltre al rapporto sui non farm payrolls, una serie di dati recenti sul lavoro indica anch'essa un mercato più fragile.

Ciò potrebbe influenzare le prospettive della politica monetaria, mantenendole in un delicato equilibrio. Gli investitori sperano in più tagli per sostenere consumi e profitti aziendali, ma temono di esagerare, il che potrebbe segnalare un rallentamento o il rischio di recessione.

Tuttavia, gli investitori credono ancora nella resilienza dell'economia. Secondo lo strumento FedWatch della CME, il mercato prevede recentemente due tagli dei tassi. L'economista di Bank of America Securities Aditya Bhave ha scritto venerdì: "È il momento di premere il bottone del panico sul mercato del lavoro? Non ancora. Riteniamo che il mercato del lavoro non sia crollato, ma rimanga debole e continui a essere il maggior rischio per le prospettive economiche."

I deboli dati sul lavoro USA di questa settimana hanno frenato la corsa del dollaro, rafforzando il sentiment ribassista e limitando il potenziale rialzo del Dollar Index. Con l'impennata degli asset rischiosi venerdì, il dollaro è sceso, e secondo Fxempire ciò potrebbe portare a una correzione di 2-3 giorni dovuta alla chiusura di posizioni su asset rifugio. Prima del rapporto sui non farm payrolls di settimana prossima, la domanda di azioni, oro e argento potrebbe portare a ulteriori liquidazioni del dollaro. Il nuovo range di breve periodo è 95,551–97,973. L'area di ritracciamento 96,762–96,476 è il prossimo target a ribasso.

L'articolo afferma che la debolezza del mercato del lavoro dovrebbe essere sufficiente a limitare i rialzi del dollaro, quindi attenzione al rapporto sui non farm payrolls della prossima settimana. "Il rinnovato interesse per azioni, oro, argento e altri asset potrebbe innescare una forte liquidazione del dollaro, almeno a breve, fino a 96,762."

Bilanci aziendali: la volatilità di febbraio a Wall Street è un'opportunità di acquisto?

Se dati economici e utili aziendali continueranno a indicare prospettive ottimistiche, la grande rotazione settoriale in atto da tempo nel mercato azionario USA potrebbe continuare anche la prossima settimana. Venerdì, dopo una settimana di pesanti vendite guidate dai titoli software e da altri asset ad alto rischio, il mercato azionario USA è salito bruscamente. Il Dow Jones ha chiuso per la prima volta sopra i 50.000 punti, l'S&P 500 è salito di quasi il 2%, il Nasdaq di oltre il 2%. Tuttavia, il Dow è stato l'unico indice principale a chiudere in rialzo settimanale. Il Nasdaq ha perso l'1,8% questa settimana e lo 0,9% da inizio anno.

La stagione degli utili del quarto trimestre resta solida. Secondo John Butters, fino a giovedì le società dell'S&P 500 hanno riportato una crescita degli utili del 13% nel quarto trimestre, meglio dei dati della settimana precedente. Restano ancora molte aziende da riportare, tra cui Coca-Cola, Ford Motor, On Semiconductor, Robinhood Markets e altre che pubblicheranno i risultati la prossima settimana.

Chris Hyzy, CIO di Bank of America Private Bank, afferma: "In ogni caso, non crediamo che le opportunità nel mercato USA siano finite."

Anwiti Bahuguna di Northern Trust Asset Management ritiene che il recente crollo dei titoli tecnologici sia un motivo per acquistare durante i cali di mercato più ampi, dato che le prospettive economiche USA restano forti. "Questo sta eliminando alcune bolle dal mercato. In realtà vediamo scenari di applicazione dell'AI diventare più chiari. Dal punto di vista macro, non è il momento di farsi prendere dal panico."

Nel frattempo, Gina Bolvin, presidente di Bolvin Wealth Management Group, afferma che il nuovo traguardo del Dow "è più una conferma che una celebrazione". Sottolinea che il mercato si è adattato a tassi più alti, crescita più lenta e incertezza globale, e continua a salire.

"Questo ci dice che la fiducia è reale, il 2026 riguarderà meno la Fed e più i fondamentali. Con l'S&P 500 che dovrebbe registrare una crescita degli utili a doppia cifra, gli investitori azionari probabilmente otterranno rendimenti, ma il percorso non sarà lineare. La volatilità è da mettere in conto," afferma.

Aggiunge che per gli investitori questo è un promemoria per rimanere concentrati: puntare su aziende di qualità con forte redditività e prepararsi a ulteriori rotazioni settoriali, piuttosto che a un rialzo costante e lineare.

Matt Maley di Miller Tabak osserva che, indipendentemente da ciò che accade oggi, i dubbi sulla redditività delle società software e del settore AI non sono spariti. Aggiunge che se i titoli tecnologici dovessero subire una correzione significativa nelle prossime settimane, il settore affronterebbe ancora rischi notevoli.

Adam Turnquist di LPL Financial afferma: "Per un progresso sostenibile del mercato più ampio, il ritorno dei tecnologici potrebbe essere fondamentale. Riteniamo che senza un contributo più forte del settore tecnologico—soprattutto software—l'S&P 500 avrà difficoltà a superare i 7000 punti."

Le quattro grandi aziende tecnologiche USA prevedono che nel 2026 la spesa in conto capitale raggiungerà circa 650 miliardi di dollari, una straordinaria ondata di investimenti per nuovi data center e tutto ciò che contengono. I piani di spesa di Alphabet Inc., Amazon, Meta e Microsoft sono senza precedenti in questo secolo.

Ed Yardeni afferma che, sebbene molti investitori temano che simili investimenti possano non essere redditizi, già solo gli investimenti previsti per quest'anno porteranno sicuramente enormi ricavi e profitti ai fornitori di queste "mega-cap". Tanta spesa in conto capitale sosterrà anche l'economia, aggiunge, mettendo in dubbio che la vendita tecnologica di questa settimana sia l'inizio di un "crollo tech". "Dubitiamo, perché stavolta ci sono molte più aziende redditizie che beneficiano della spesa AI delle mega-cap."

Bob Savage di BNY Mellon afferma che l'intelligenza artificiale resta un motore di crescita strutturale, ma l'attenzione degli investitori si sta spostando dall'entusiasmo generalizzato a modelli di business differenziati, efficienza del capitale e fonti di ricavo difendibili.

Florian Ielpo di Lombard Odier Asset Management ritiene che il problema non sia se l'AI sarà redditizia, ma quando lo sarà. "Questa dimensione temporale domina il tema di mercato, e il lieve aumento del sentiment difensivo di questa settimana maschera in realtà una profonda rotazione settoriale, con gli investitori che stanno abbandonando i titoli migliori degli ultimi trimestri."

Secondo il team strategico di Bank of America guidato da Michael Hartnett, con la perdita di appeal dei giganti tech, le small e mid cap USA sono la migliore scommessa prima delle elezioni di medio termine. Sottolineano che le "azioni di intervento attivo" di Trump per abbassare i prezzi di energia, sanità, credito, edilizia e elettricità stanno mettendo sotto pressione giganti energetici, farmaceutici, bancari e big tech. Questo rende le azioni più piccole i principali beneficiari della "prosperità" pre-elettorale USA.

Craig Johnson di Piper Sandler afferma: "Il tema del 'bull market rotazionale' rimane valido. Restiamo positivi su energia, materiali (esclusi metalli preziosi), industriali, trasporti, sanità, banche e anche su aree selezionate di tecnologia e consumo discrezionale." Aggiunge: "Più frequente è la rotazione di mercato, più diventa davvero un 'mercato per stock picker'."

Clark Bellin di Bellwether Wealth afferma che la volatilità di febbraio è comprensibile, dopo un gennaio molto forte, e che una fase di consolidamento e correzione a febbraio è piuttosto comune. "Il mercato toro non è morto, ma sta invecchiando, e non sorprende che gli investitori si concentrino di più su utili e redditività. Il nostro messaggio agli investitori è di restare opportunistici sui cali, ma non sentirsi obbligati ad acquistare a ogni ribasso. Il 2026 dovrebbe restare un anno positivo, con molte occasioni per comprare azioni a prezzi vantaggiosi."

Tatiana Darie, macro strategist di Bloomberg Markets Live, afferma: "I solidi utili tecnologici nascondono una tendenza più preoccupante: il ritorno sul capitale investito delle mega-cap sta iniziando a scendere. È solo uno scivolone o l'inizio di un trend duraturo? Questa è la vera domanda."

Calendario chiusure:

- 2026-02-11 (mercoledì), Giappone—Tokyo Stock Exchange chiusa per la Festa della Fondazione Nazionale;

- 2026-02-12 (giovedì), Cina—Borsa di Taiwan chiusa per il Capodanno Lunare, solo operazioni di regolamento;

- 2026-02-13 (venerdì), Cina—Borsa di Taiwan chiusa per il Capodanno Lunare, solo operazioni di regolamento; Cina—Shanghai Gold Exchange, Shanghai Futures Exchange, Zhengzhou Commodity Exchange, Dalian Commodity Exchange: nessuna sessione serale nell'ultimo giorno di negoziazione prima della vigilia del Capodanno.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.