Modalità di copertura! Morgan Stanley: il mercato ha iniziato ad acquistare titoli di stato USA

Con la narrazione sui ritorni degli investimenti in AI che mostra delle crepe, gli investitori stanno iniziando a ritirarsi e a rivolgersi ai Treasury americani.

Secondo quanto riportato da Trading Desk, il team di strategia sui tassi d'interesse statunitensi di Morgan Stanley ha pubblicato il 13 febbraio un report che mostra come il vento sia cambiato sui mercati. Di fronte all'ondata di investimenti in AI e alle valutazioni elevate del mercato, gli investitori stanno disimpegnandosi dagli asset rischiosi e si stanno rifugiando nei titoli di stato americani per proteggersi.

Nel rapporto, Morgan Stanley ha rivisto al rialzo la stima di crescita reale del PIL degli Stati Uniti per il 2026 dal 2,4% al 2,6%, motivando tale revisione con la spesa in conto capitale dei “hyperscaler” nel cloud che dovrebbe trainare la crescita. Tuttavia, il team di economisti ha lanciato anche un severo avvertimento sui rischi.

Morgan Stanley sottolinea che questa crescita non arriva senza costi. La logica è molto chiara:

“Più il ciclo di spesa in conto capitale legato all’AI spinge la crescita dell’attività economica, maggiore sarà il rischio di un ciclo di over-investment se i ritorni sull’investimento alla fine non si materializzeranno.”

Il mercato ha chiaramente compreso questa logica. Gli investitori stanno diventando sempre più sensibili agli effetti collaterali negativi (externalities) del ciclo di investimenti in AI e non inseguono più ciecamente le valutazioni elevate. Come affermano gli strategist di Morgan Stanley:

“Gli investitori sono stanchi delle nuove narrazioni che cercano di giustificare valutazioni estremamente elevate degli asset rischiosi, portando a una diversificazione dello stile di mercato e a un orientamento verso i Treasury americani, che hanno spinto i rendimenti in calo dall’inizio dell’anno.”

Narrazione AI debole, SaaS e credito privato sotto pressione

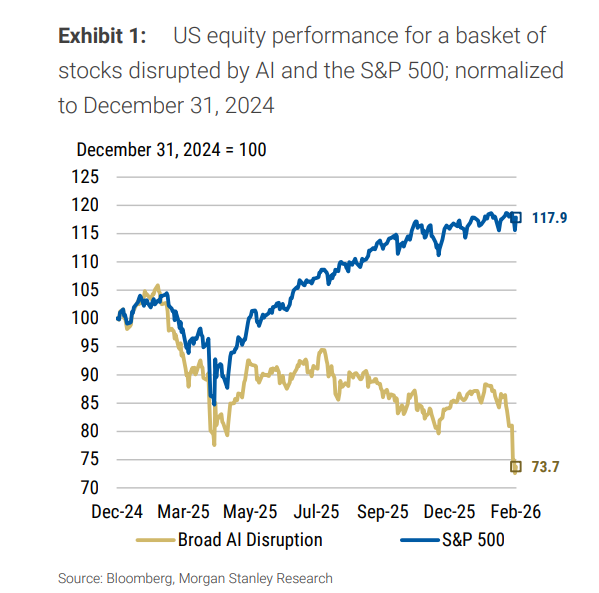

Le crepe nel mercato sono già visibili. Sebbene l’indice S&P 500 abbia continuato a segnare nuovi massimi, le società il cui modello di business è stato “disruptionato” dall’applicazione dell’AI (AI Disrupted Stocks) hanno già iniziato a crollare da tempo.

Morgan Stanley ha creato un paniere di 108 titoli colpiti dall’AI. I dati mostrano che queste azioni si sono già sganciate dal mercato generale alla fine dello scorso anno e hanno continuato a scendere mentre il mercato segnava nuovi massimi.

Questa divergenza rappresenta un pericoloso segnale: la narrazione ottimistica sull’AI potrebbe aver raggiunto il suo picco.

Oltre ai titoli direttamente colpiti, anche il settore Software as a Service (SaaS) è sotto forte pressione, mentre il rischio più nascosto riguarda il credito privato (Private Credit). Morgan Stanley avverte che, a causa dell’opacità e della natura ritardata degli indicatori fondamentali dei portafogli di credito privato, l’andamento in Borsa delle società di gestione di asset alternativi esposte al credito privato rappresenta un barometro del rischio in tempo reale.

I dati mostrano che un paniere di 7 importanti società di asset alternativi ha subito forti pressioni al ribasso dall’inizio di quest’anno. Il mercato sta votando con i piedi, evitando il rischio di default di credito derivante da un eccesso di investimenti in AI.

Anche i “ricchi” sono in allarme: un segnale di scoppio della bolla degli asset?

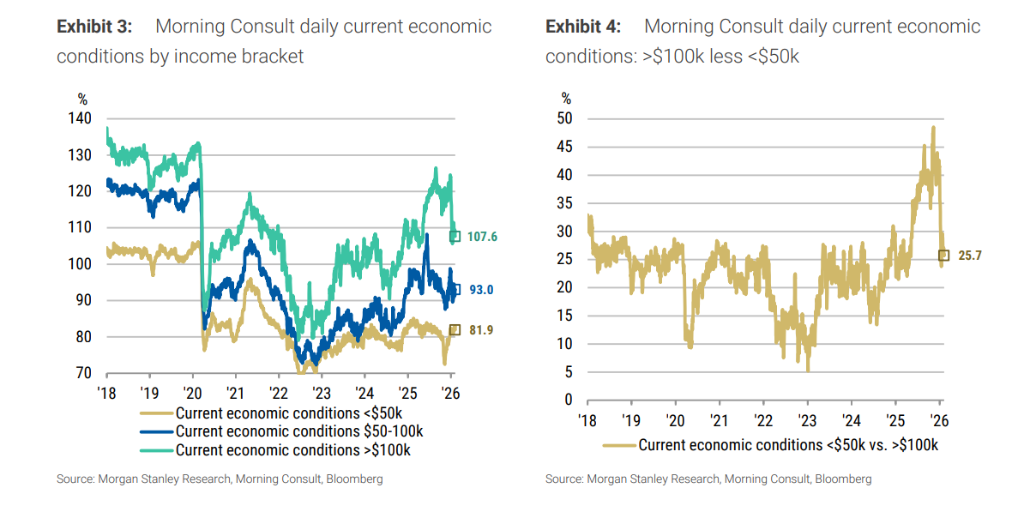

La debolezza del mercato azionario si sta trasferendo sul livello di fiducia nell’economia reale, soprattutto tra le fasce di reddito più alte.

Morgan Stanley osserva che la fascia di reddito superiore (con redditi annuali superiori a 100.000 dollari), che rappresenta la forza trainante dei consumi, ha cambiato significativamente la propria percezione delle condizioni economiche dall’inizio di quest’anno.

“Sebbene il livello di partenza sia migliore rispetto alla fine del 2021, questo cambiamento di sentiment ricorda molto l’inizio del 2022 — quando l’economia statunitense entrò successivamente in due trimestri di crescita negativa.”

Perché la fiducia delle fasce di reddito più alto si è deteriorata? La causa è direttamente collegata alla volatilità dei prezzi degli asset. Secondo gli economisti di Morgan Stanley, “lo scoppio della bolla degli investimenti in asset rappresenterà un rischio ancora maggiore per l’economia”.

Quando i ceti più abbienti iniziano a stringere la cinghia, di solito è il miglior indicatore anticipatore di una recessione. In questo contesto, i Treasury americani tornano a essere la migliore asset class per coprire il rischio di recessione. Il team strategico di Morgan Stanley dichiara apertamente:

“Riteniamo che, dato che i tassi di policy impliciti dal mercato scontano ancora pochissimo premio per il rischio di ribasso, i Treasury americani appaiono molto attraenti come strumenti di copertura.”

Inflazione sorprendentemente in calo, i Treasury sono la migliore copertura

Se la preoccupazione per la bolla dell’AI rappresenta la logica di lungo termine per acquistare Treasury, i dati più recenti sull’inflazione sono il catalizzatore diretto.

I dati del CPI di gennaio sono stati complessivamente inferiori alle attese, colpendo duramente la narrazione dell’inflazione ostinata:

- Il CPI complessivo è cresciuto dello 0,17% su base mensile, al di sotto delle attese degli economisti (0,27%).

- Il core CPI è cresciuto dello 0,30% su base mensile, anch’esso leggermente sotto le attese (0,31%).

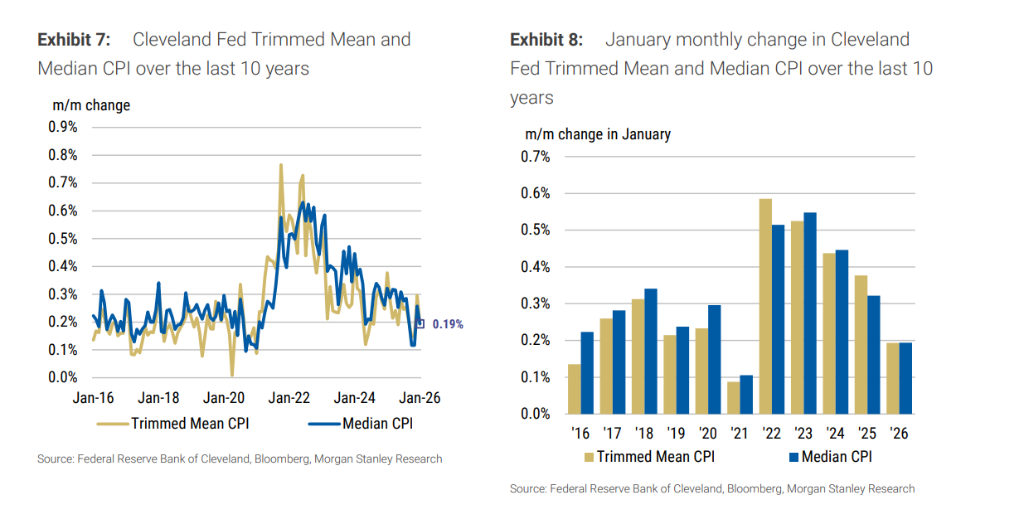

Ancora più rilevanti sono i dati sottostanti depurati dalle oscillazioni estreme. Il Cleveland Fed ha pubblicato il Trimmed Mean CPI e il Median CPI, entrambi cresciuti solo dello 0,19% a gennaio.

“Questi valori sono i più bassi registrati nello stesso periodo dal 2021. Considerando che gennaio è di solito il mese più forte dell’anno per i dati congiunturali, riteniamo che questo inatteso calo peserà molto nelle valutazioni degli investitori sull’inflazione annuale.”

I dati deboli sull’inflazione hanno rimodellato direttamente le aspettative di policy della Federal Reserve. Il mercato ha reagito rapidamente e i trader ora scontano tassi terminali più bassi. Attualmente, il pricing di mercato suggerisce 21 punti base di taglio dei tassi entro il meeting di giugno e un totale di 62 punti base di taglio entro la fine del 2026.

Morgan Stanley ritiene che il calo delle aspettative di inflazione consentirà alla Federal Reserve di allentare ulteriormente la policy, per evitare che i tassi reali diventino eccessivamente restrittivi. Questo significa che i rendimenti dei Treasury hanno ancora spazio per scendere.

Nel frattempo, le operazioni di acquisto di titoli da parte della Federal Reserve stanno fornendo ulteriore liquidità al mercato. Nelle ultime 14 operazioni, la Fed ha acquistato Treasury per 109,2 miliardi di dollari, raggiungendo ogni volta la dimensione massima (assorbimento al 100%), mantenendo così un ambiente finanziario morbido e favorendo ulteriormente i Treasury a breve termine.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.